闲聊中国航信

$中国民航信息网络(00696)$ 这股也是根正苗红央企,财务数据看着不错,但也有铁公鸡的味道,估值不算低,但有困境反转的驱动,而且是财主的荒岛出品,也有不少高质量的分析贴,本人在学习中闲聊一下。

一、股权及相关

中国民航信息网络股份有限公司是家红筹股,大股东是中国民航信息集团有限公司(国资委100%持股),持股29.55%,三大航司共持股26.42%,移动持股9.98%,合计65.95%,占了内资股68.13%的绝大多数,基本持股不动。流通的H股有9.33亿股,其中港股通持有2.67亿股,占H股28.6%。

但不并是说内资就拿到了定价权,花旗、富达、黑石等机构都在上下其手,按雪球披露的信息,估计这三家持有1.5亿股左右,占H股16%左右,基本上可以左右短期股价。

中国航信股份数29.26亿股,从2011年起就没有变动过,派息率也从未超过35%,可见大股东及自身对市值管理、小股东回报,是不怎么上心的,原因之一可能是董监高无任何持股,在这方面有过高的期待恐怕要失望的。

值得一提的是,2024年12月,新的数据央企中国数联物流信息有限公司在上海成立,将以公路、铁路、水路、航空、口岸等领域数据资源共享和开发利用为核心,整合物流与信息流、资金流,构建国家级物流大数据平台,中国民航信息集团有限公司也是股东之一。此公司对中国航信是形成竞争还是互补关系,还很难说。

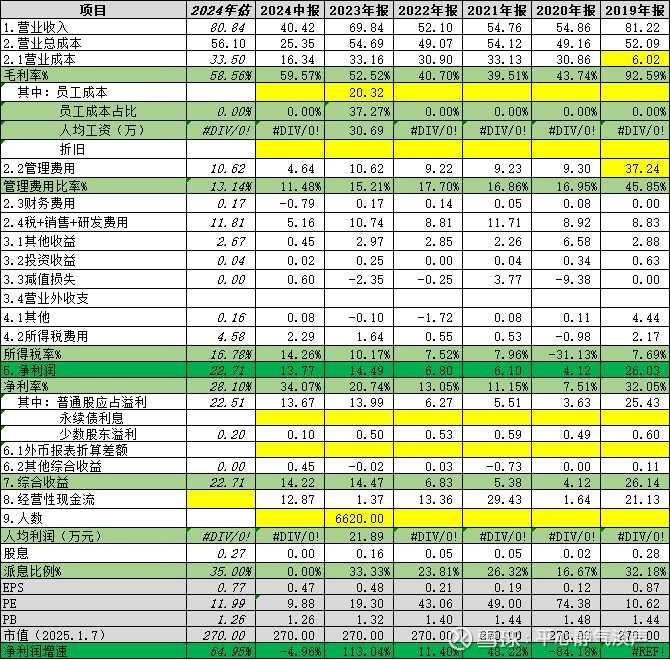

二、利润表及2024年预测

1.普通股净利润及估值:预计2024年22+亿元,约12PE,2025年有可能接近或超过2019年的水平,约10PE。假设按照35%派息,股息率也不足3%。

2.业务及毛利率、净利率:中国航信是中国航空旅游业信息技术解决方案的主导供应商,民航信息化建设的主力军、信息服务领域的国家队,其电子旅游分销(ETD)系统是独门垄断生意,2024年上半年毛利率60%左右,净利率30%左右。主要收入包括:(1)航空信息技术服务收入:23亿元,占比56%,同比增加20%,按系统处理量(约352.0百万人次,同比增加24.0%)向航空公司收取。(2)结算及清算收入:2.8亿元,占比7%,同比增加50%,按结算清算业务量特别是国际业务量向航空公司、机场、代理商等收取。(3)系统集成服务收入:6.8亿元,占比17%,同比增加112%,按工程建设及验收进度向航空公司、机场等收取的硬件集成、软件集成及数据信息集成服务。(4)数据网络收入:2.2亿元,占比5%,同比增加7%,是向代理人提供的分销信息技术服务。(5)其他收入:6亿元,占比15%,同比减少15%,是提供的其他技术服务、支付业务、机房租赁等业务,该项收入的减少主要是由于商务策略调整,上半年支付业务收入与成本同步减少所致。

中国航信是买铲子的,但航空业本身有周期性,特别是受疫情影响,虽然未出现过亏损,但毛利率降低近20个百分点,并在2020年计提了近10亿元的减值,净利率不到8%。

3.人工成本:约20亿元,占营业成本、管理费用等的比例约40%,高新技术企业,6千多人,效率比较低。

4.经营现金流:近13亿元,历年与净利润相比或高或低,特别是2023年只有1亿多,远低于净利润,主要原因是经营性应收项目的增加多增10亿元(其他应收款及应收账款增加)、经营性应付项目的减少多增5亿元(没看出来那个应付项目减少了,有点奇怪)。

对于应收应付这么多、且关联方占比高的企业,经营活动产生的现金流量净额是可以调节的,这也可能是今年国资委改为营业收现比代替营业现金比考核的原因,上半年营业收现比约为80%,还算不错,当然可能是以前年度欠款收回较多的原因。

三、资产负债表

1.货币资金、金融资产及营运资金:货币资金、债务工具投资、定期存款等近130亿元,市值的近1/2。运营资金常年超过100亿,也是少有的真正赚钱的公司,应该加大分红比例。

2.应收账项及票据:约56亿元,占营业收入比例约70%,其中账龄在1年内的占比约68%,应收关联方占比约60%,整体计提比例约18%,这个收现和回收水平不容乐观,与前几年航空业大幅亏损有关,也与其股东构成有关。

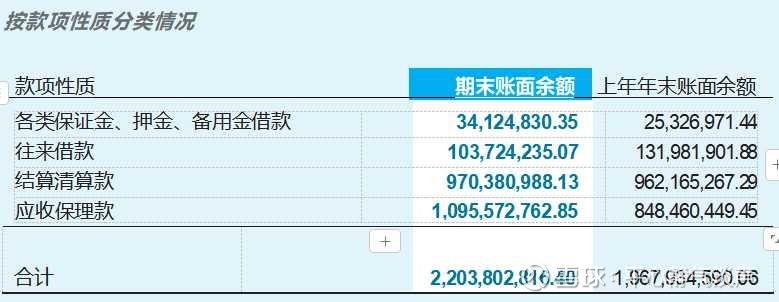

3.预付等其他流动资产:27亿元,其中主要是其他应收款22亿元,按性质分类如下,近一年半内结算清算款和应收保理款大幅增加,特别是后者翻倍,也是经营现金流变差的主要原因之一。这个保理款是中国航空结算有限责任公司下属子公司安途金信商业保理有限公司(全资)产生的业务款,应该是围绕航空公司开展的应收款保理,注册资本1.3亿元,目前的杠杆率也不低了,只能推测在国资委严控金融业务的情况下,其继续扩张和产生大额坏账的可能性较低。

4.固定资产及无形资产:54亿元,变化不大。

5.投资:长期股权投资8.5亿元,其他权益工具投资8.8亿元(招商局仁和人寿保险股份有限公司),其他非流动金融资产7.8亿元(權益工具投資,中移股权基金(河北雄安)合伙企业(有限合伙)股权),合计25亿元,投资收益几乎可以忽略,水平可以说比较差。

6.带息负债:13.5亿元,大都是安途金信商业保理有限公司借的短期银行借款,其中有2亿元是集团公司安排的委托贷款(国家项目资金)。

7.应付款项:23亿多,账龄在1年以上占比35%,对上游也有一定地位。

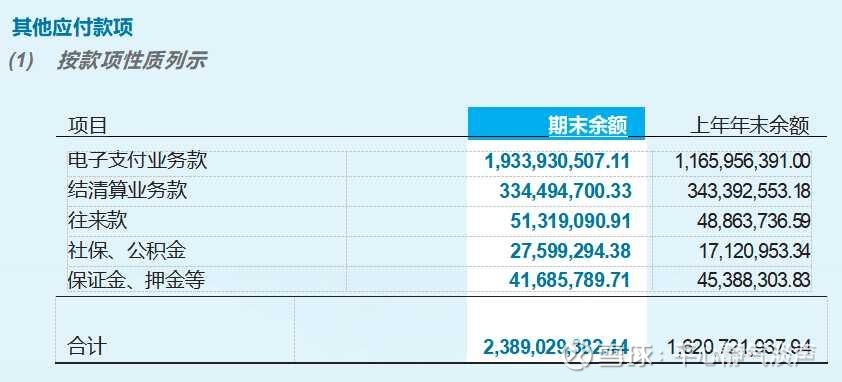

8.其他流动负债等:42亿元,其中其他应付款29亿元,电子支付业务款19亿元,不知道是什么。

9.普通股权益:215亿元,少数股东权益也只有6亿不到。

10.负债率:26%左右,比较低。

11.简单计算的ROA和ROE:9%和13%,ROA比较优秀,ROE相当一般。

四、总结

中国航信在民航信息服务领域占据垄断地位,轻资产运营,账面资金充裕,毛利率和净利率较高,有航空业恢复和困境反转的预期。但不注重股东回报,运营效率并不高,应收应付占款较大,估值不低,空间有限。貌似是难得的参与垄断生意的机会,也可能是长期不达预期的鸡肋。我现在有5%左右仓位,没有目标价,后续视分红和业绩情况决定去留。