闲聊昆仑能源

昆仑能源去年我就参与过,但觉得总体没有估值优势,年报后保本出了,没想到随着公用事业板块涨幅可观。今年再度介入,一方面是跌了些,另一方面是当前可选标的不多,没想到又是年报不及市场预期,好在持仓不多,再仔细看看。

一、股权及相关

昆仑能源是由中石油香港有限公司(中国石油100%持股)持股54.38%控股的,加上另一家公司持有的股份,中石油集团旗下公司合计持股56.05%。2024年12月划转了1.48%的股份给中石化集团旗下的公司。股权还是比较集中的,但显示多年来未有回购和增持,当然也没有配股增发。

目前也没有股权激励,2019年时有个董事还持有100万股。

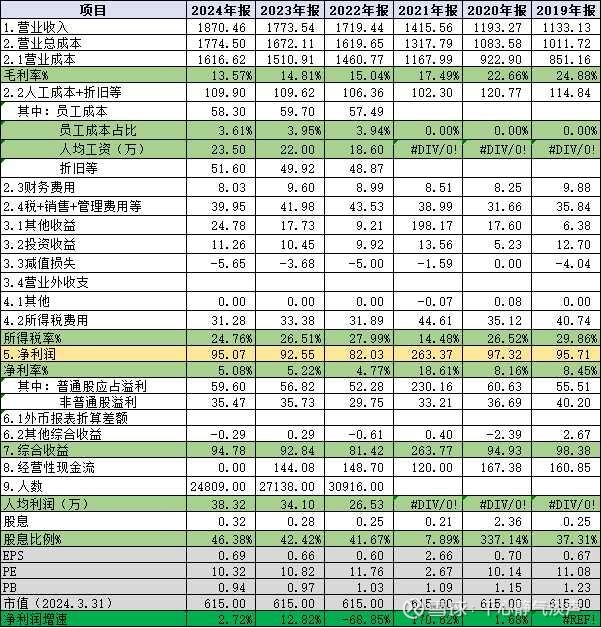

二、利润表

1.普通股净利润及估值:约60亿元,约10PE,净利润95亿。这两年四平八稳,几乎没增长。

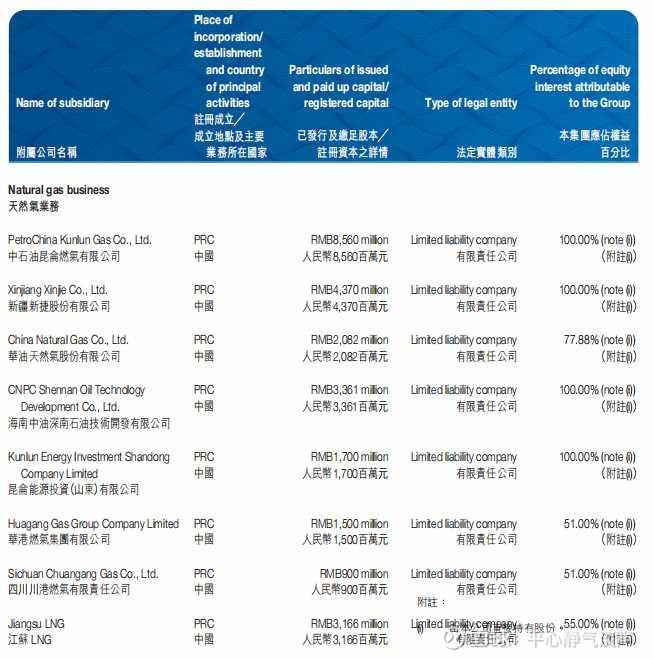

需要说明的是:昆仑能源少数股东权益占比27%,少数股东盈利占比37%多,从2023年报显示的附属公司看,估计是中石油江苏液化天然气(55%)、华油天然气(77.88%)、华港燃气(51%)、四川川港燃气(51%)等几家与当地企业合资造成的,且LNG业务盈利状况相对较好,其中中石油江苏液化天然气的少数股东盈利约8亿。

2.业务及毛利率、净利率:毛利率逐年下降至13%+,净利率5%左右。从表中可以看出,这个毛利率还不包括人工和折旧费用,如果全部加上,毛利率连8%都不到,是个相对比较差的贸易生意。当然,顺价足够好、量足够大,也可以认为是像中烟香港这样旱涝保收的好生意。

昆仑能源主业为天然气销售及液化气加工、储运、销售。其中天然气销售收入占比约80%,增速8%,利润占比约60%,但这块业务税前利润率只有5%;LPG(液化石油气)销售的利润率更差,只有3%,好在看上去有收缩;LNG(液化天然气)加工与储运收入占比约5%,利润占比约30%,税前利润率40%,这应该是其他几家同行没有的好业务,但增速只有2%,不知道未来能否保持。可以看出,由于天然气销售增速更快些,后续几年的整体毛利率大可能会继续下降。

2024年实现天然气销量541.70亿立方米,同比增长9.9%,其中:实现零售气量327.57亿立方米, 同比增长8.1%,累计城燃用户达1,645.4万户,居民顺价占比 61%,上年为48%;非零售气量同比增长约13%,看到有大V说工业气量增速16.5%比较好,不知道是个什么概念,大概是除了工业用户还有商业用户。

3.人工成本:58亿,员工2.5万多人,平均薪酬约24万元,比电力行业低不少,且连续几年缩减人员,对这块成本控制的比较好。

4.财务费用:8亿,其实是利息支出,同比减少16.4%、主要由于2024年平均融资成本为2.9%,比去年3.3%下降0.4个百分点。另外,其他收益中有利息收入9.6亿,大存大贷也没办法。

5.管理费用等:40亿,雪球乱显示行政开支110亿元,其实是人工+折旧。

6.其他收益:除了利息收入9.6亿,还有15.2亿元,同比增加较多,说是由于公司开展加气站一体化整合,实现加气站租赁收入同比大幅增长,还有政府补贴及汇兑损益等。

7.投资收益:11亿,对应收益率约7%多,投资水平勉强可以,波动不小,但近几年还没有亏损的情况。

8.减值损失:6亿,有所增加,主要是对LNG加工厂相关设备计提的,认为未来LNG价格及生产成本有不确定性,这块高毛利业务可不能出现闪失。

9.所得税费用:基本25%的税率打满了。

10.经营现金流:2023年144亿元,是净利润的1.5倍,含金量不错,应该是折旧等每年50亿元起的作用。

11.股息率:约4.5%,2024年分红率近46%,同比提高了一点点,没多大吸引力,但也算是少有的亮点。

12.估值:PE10倍,PB1倍,在港股也就一般吧,算不上低估。

三、资产负债表

1.货币资金、金融资产及营运资金:现金及定期存款451亿元,港股市值的73%多,从这点上说是绝对低估的。运营资金也转为正数,高枕无忧。

2.应收账项及票据:25亿元,有所增长,但占营业收入比例2%不到,收现水平一流,其中账龄在6个月内的占比约70%,整体计提比例约23%,足够谨慎。

3.存货:11亿元,也很低。

4.预付等其他流动资产:85亿元,没变化,主要是预付款50亿左右,也包括了合同资产及其他应收款。

5.固定资产等:668亿元,减少12亿,包括了在建工程约100亿和使用权资产约50亿。从近几年“添置”情况看,基本在50亿左右,与折旧相当,可以理解为净利润与自由现金流接近。也没有提及其他大的资本开支计划。

6.投资:150亿,没有公开投资的具体是什么,应该是上下游相关企业吧。

7.商誉+无形资产:15亿,主要包括商誉、合同关系、特许权及计算机软件成本,其中商誉约5亿元,并不算高。

8.其他非流动资产:28亿元,其中包括递延所得税资产12亿及预付建造成本等。

9.短期及长期债项:242亿元,其中租赁负债8亿元。去年也是因为这个放弃它,实在是没必要借,那怕少借点也好。2024年减少了10亿,杯水车薪。其中有约70亿外币(主要是美元)借款,关联方借款(应该多数是集团财务公司)约100亿。

10.应付款项:雪球显示31亿不准确,加上应付工程款应该有86亿左右,对上游有一定的地位。应付账款中账龄在6个月以上占比约13%,付款还比较及时。

11.合同负债等:其中合同负债127亿,为城市燃气业务客户须使用集成电路卡及预先充值,使用天然气后卡里扣减,这也是收现好的原因之一,也是保留大量现金的原因之一。

12.普通股权益:650亿元,少数股东权益237亿元,占比约27%,比较高,前面有说现金等占市值73%,考虑这个的话为53%。

13.负债率:38%左右,有所降低,还应该继续降低。

14.简单计算的ROA和ROE:6+%和10+%,前者不错,但后者一般。

四、总结

燃气供应行业竞争格局稳定,城镇化及清洁环保带来一定的增量需求,顺价情况也有改善,属于稳定盈利的公用事业。昆仑能源现金充足,应收干净,资本开支少,盈利水平较好,运营和管理水平也不错,估值也不高,还多了个LNG加工和储运的好业务。虽然有毛利率低、大存大贷、无激励政策、派息率提高慢等问题,但仍然算得上好资产,市场估值高于电力板块也正常。加上今年行业利润增速已经有所体现,类似标的相对更加高位,我还是准备继续持有,仓位控制在10%,今年目标价12PE、9港币吧。