中航信2025半年报浏览:不好不坏

$中国民航信息网络(00696)$ 半年报不及预期,股价走势说明一切。其实报表四平八稳,变化大的项目较少,这里就不记流水账了,只试图探寻一下我看到的或者有疑问的几个问题。

一、外航处理量下降导致收入下降?有影响,但有限

1.先感受一下中航信的垄断:“二零二五年上半年,本集团电子旅游分销(ETD)系统(包括航班控制系统服务(「ICS」)和计算机分销系统服务(「CRS」))处理的国内外航空公司的系统处理量约370.7百万人次,较二零二四年同期增长了约5.3%。其中处理中国航空公司的系统处理量同比增长了约5.5%;处理外国及地区航空公司的系统处理量同比下降了约7.8%。加盟使用本集团机场旅客处理系统服务(「APP」)、多主机接入服务和自主开发的Angel Cue平台接入服务的外国及地区商营航空公司增至213家,在64个机场处理的离港旅客量约561.6万人次。本集团自主开发的符合国际航空运输协会(「IATA」)标准的通用自助值机系统(CUSS)在240个国内外主要机场使用,网上值机服务应用于360个国内外机场,连同手机值机产品,以及新开发的短信值机产品共处理出港旅客量约239.6百万人次。”民航局公布的旅客运输量是3.72亿人次,2024年全年中航信和民航局的数据分别是7.32和7.30亿人次,大体上相当。

2.这是事实:“航空信息技术服务收入23.13亿元占本集团二零二五年上半年总收入的59.4%,二零二四年上半年为56.0%。航空信息技术服务收入由二零二四年上半年的人民币2,265.0百万元增加至二零二五年上半年的人民币2,313.4百万元,增加了2.1%。该项收入主要来源于本集团向商营航空公司提供ICS、CRS、APP,以及与上述核心业务相关的延伸信息技术服务,该项收入的增加主要是系统总处理量同比增加5.3%,但外国及地区航空公司处理量同比有一定减少所致。”据说外航处理单价是内航的4倍左右,尽管历年好像没有公布具体的外航处理量,但肯定是有影响。原因据说是因为俄罗斯航空管制导致外航少飞。但内航多飞了,国际航线上半年运输量是0.38亿人次,同比增长28.5%,也超过2019年同期的0.36亿人次。

3.影响有多大:不知道量,自然无法判断。国际航线人次只占总量1/10,感觉总体影响有限。实际上,航空信息技术服务收入、总收入、净利润也全部超过2019年同期的水平。但同期的股价超过15港币,历史新高是2018年12月的25港币。

4.未来改善空间:感觉不乐观。一是除了俄罗斯的短期影响,感觉东西割裂会有深远影响。二是内航运力越来越大,加上卷价格,本身就对外航冲击较大。三是总体的航空旅客运输量增速下降是趋势,包括最新的7月份数据,有增速就不错了。

5.收入下降的主要因素:受项目建设进度影响,系统集成服务收入减少了2.6亿元,下降38.5%。随着民航体系的越来越成熟,叠加人口总量,机场建设的少了,这块收入下降可能会持续。

总之给我的感觉,将中航信2020年3.6亿元盈利作为困境,反转至2019年的25亿元或许还有可能,但业绩再爆发的可能性不大了,这大概是牛市走熊的原因吧。

二、少提信用减值调节利润?可能性很小

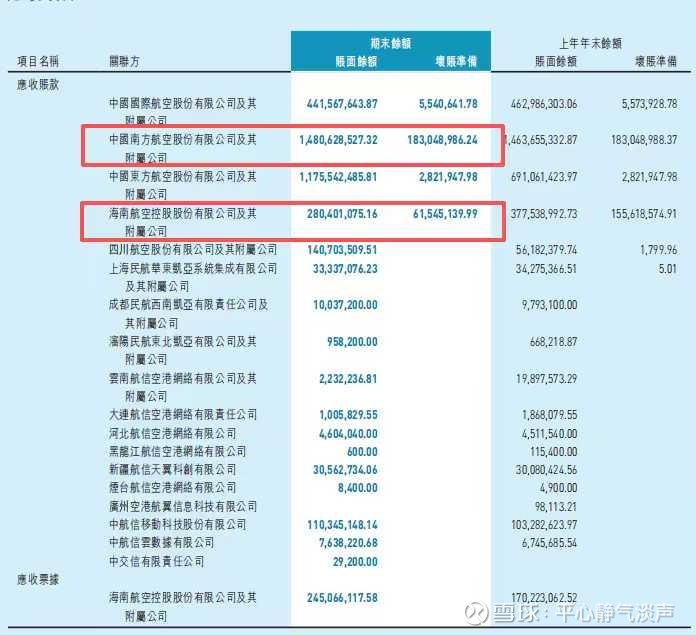

1.乍一看像事实:“二零二五年上半年信用减值损失为人民币- 176.5百万元,主要是部分客户的回款情况进一步改善,应收账款坏账准备余额较二零二四年末有所减少所致。”应收账款余额比年初数增加2亿元,账龄1年以上占比增加约6个百分点,总体计提比例却减少3个多百分点,同比少计提了1.28亿元。而且中航信的应收总量大(60亿左右),回收差(1年以上超过30%),关联方占比高(50%左右),差生被怀疑作弊也是正常。

2.看同比更像是惯例:我整理了一下同期对比数据,余额和1年以上比例都是持平,总体计提比例还略为提高了点。感觉就是按惯例正常计提,管理层要是有粉饰利润的动机就好了!当然,这并不是说计提就准确和严谨了。中报是未经审计的,即使是经过审计的年报,随意性和操作空间都不小。

3.回收是否有改善:从按单项计提的金额和比例看,变化不大。从具体客户看,结合关联方应收披露情况,可以推断出主要是海航或子公司计提比例由42.74%调整为22.45%,少提了近1亿元,而海航上半年扭亏为盈了,这也没什么毛病。但也可以看出,单项计提的前10大客户连贯性并不强,包括很大金额的客户,像海航或子公司2024年底金额大(3.65亿元)、计提比例高(42.74%),好像没有列入单独计提的范围内,而2024年报4.2亿、2024年中报3.17亿的客户不知道是那两家。从上半年航空公司盈利情况看,三大国有航司除南航外减亏明显,几个民营航司均有盈利,间接说明中航信的应收还是有改善,也是有进一步改善空间的。

至于说未来这里面有多少利润释放空间,我倒不觉得很大。巴菲特眼里航空业是七尺栏杆,中航信肯定不只一尺。

三、研发强度低了?应该不是

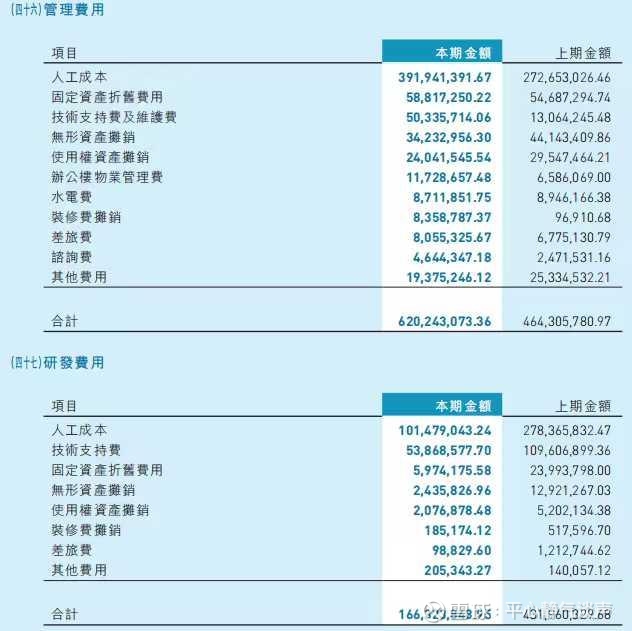

研发费用减少2.66亿元,幅度很大。但从明细可以看出,主要是人工成本和技术支持费减少了,而管理费用中的这两块大幅增加,且半年报提到总的人工成本还增加了3.2%。所以应该不是研发强度问题,很可能是研发费用列支的口径收紧了。国家税收压力大,加计扣除的政策不能变,口径可以。

四、现金(流)少了?并没有,还多了

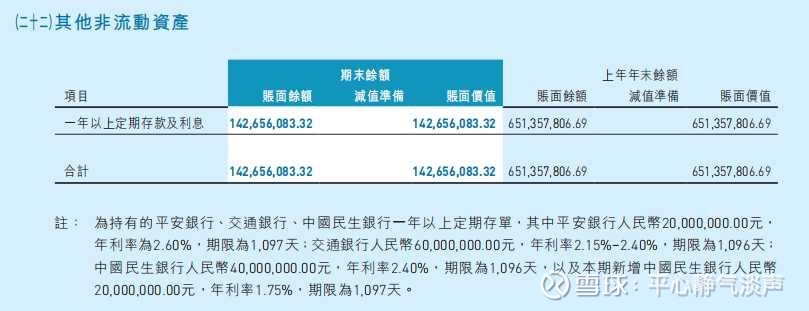

货币资金少了39亿,但交易性金融资产增加了38亿,加上类现金的定期存款7亿(利率1.75-3.1%,其中一年内到期5.7亿)、债权投资10亿(国债逆回购产品,利率1.655% )、总体有144亿。金融资产是由北京银行、兴业银行、中国建设银行、平安银行、中国光大银行、中国工商银行发行的结构性银行存款(浮动收益),年利率为0.45%-2.30%,期限为92- 186天。中航信持有这么多现金,2024年财务费用是-2亿元,今年存款利率下降非常快,要保持住利息收入难度大,多做些理财也可以理解,结构性存款通常也是保本的。

运营资金(流动资产-总负债)约150亿,净现金约130亿(现金及类现金-有息负债),目前市值不到300亿。现金这么多,还有有息负债,服了。上半年银行短期借款(利率为一年期LPR下浮50-80个基点)减少了不到3亿,还增加了一笔长期借款4.7亿,“借款为本公司之母公司收到的国家项目资金,根据国务院国资委相关文件要求,以委托贷款形式注入至本公司的信用借款。借款本金为471,200,000.00元,借款期限为2025年5月8日至2028年5月8日,年利率为2.60%,按季付息,到期一次性还本。”

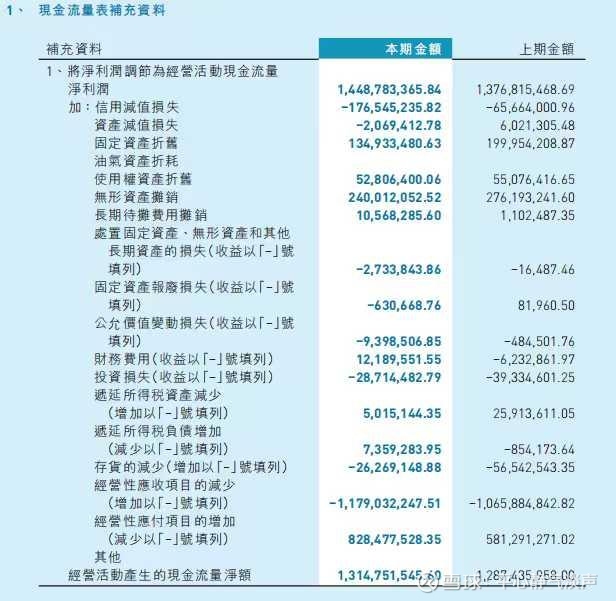

那中航信有自由现金流吗?上半年经营现金流13亿元,低于净利润14.5亿。由于其轻资产运营,折旧摊销一年也就12亿左右,应收应付的变化对经营现金流影响更大。且资本开支也不小。“本集团二零二五年上半年总资本开支为人民币133.8百万元(二零二四年上半年:人民币141.5百万元),主要用于本公司日常运营、现有系统升级和维护等。于二零二五年六月三十日,本集团有关资本性支出承诺约人民币1,518.7百万元,主要用于本公司日常运营,计算机系统维护和研发升级,中移股权基金(非上市投资基金)等。该等承诺的资金来源将包括本集团已持有的资金及营运活动产生的内部现金流量。此外,如本公司《2024年年报》所述,本公司计划在二零二五年底前后启动北京顺义园区二期建设工程的第一阶段建设施工 ,二零二五年上半年实际相关支出约人民币3.0百万元。”2024年资本开支是5.5亿,2023年是12.3亿。所以有肯定是有的,但并不是想象的那么大,近10年经历了一个完整周期,大概现金还是多出来80亿吧,当然,这里面分红抠搜贡献不小。感觉平均一年10亿左右自由现金流还是有的。

看完中报总体还是比较安心的。情况就这么个情况,不好不坏。掩盖不了其回报较差、估值不低、预期差小的问题,但也不得不承认其央企垄断地位、生意模式稳定的优点。