闲聊天能动力

$天能动力(00819)$ 无疑是一道复杂题,好几个大V为此折戟沉沙。我本来是小仓位投机的,不出意外被一步步套牢,只能捏着鼻子看一下。

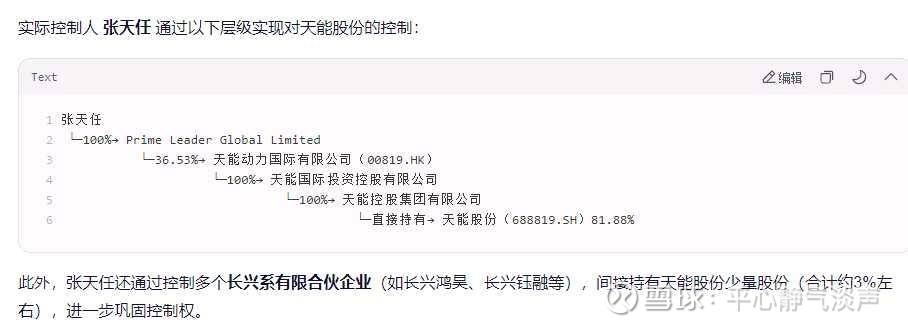

一、股权及相关

天能动力国际有限公司是在开曼群岛注册的公司,2007年6月在港股上市(募资15亿港币),目前股份总数11.26亿股,张天任及配偶合计持股36.53%并控股,张开红(可能为家族成员)、史伯荣(职业经理人)、张敖根(张天任哥哥)、周建中(职业经理人)等人持有少量股份(合计4.51%),另外瑞银持有4.87%,可见天能动力的持股比较分散,市值管理及派息的动力或许不足。特别是天能电池集团股份有限公司(天能动力间接持有天能股份81.88%股权)2021年1月在A股分拆上市(募资47亿)后,再无回购等资本动作。事实上,天能股份收入占比86%,总资产占近80%,天能动力作为控股公司在港股的估值是很尴尬的。

张天任的发家史,是一部典型的中国改革开放后第一代民营企业家白手起家、扎根实业、反哺乡村的奋斗史。他从浙江长兴县一个普通农民家庭走出,靠5000元借款承包濒临倒闭的村办小厂,最终打造了年营收近千亿的新能源电池巨头——天能集团,并集全国人大代表(2013至今)、乡村振兴带头人(1999年至今担任家乡新川村党委书记、村委会主任)、工商管理博士(第一学历为高中)等多个身份为一体。

给我的感觉是天能系污点不少,AI显示天能股份2023、2024年因信息披露和募集资金使用两次收到警示函,2021–2025年进行大规模锂电产能投资导致降低分红比例(从30%以上降至不足10%),存在大量关联方(如新川村系企业、长兴地方平台)及关联交易透明度受质疑。但实际上除了两次IPO募集约61亿外,除了激励计划,并没有增配股份记录,反而派息累计约52亿元(已扣除天能股份给天能动力的分红),吃相算相当不错的。据说:天能已度过锂电投入高峰期,经营性现金流持续改善,从2026年起,年度现金分红比例将不低于30%。

天能动力从东方财富网显示过往累计回购股份0.22亿股,2007年和2018年两次实行购股权计划激励,大约累计发行股份期权约1.48亿股。天能股份11月公告显示张敖根、周建中、胡敏翔等董事已离任,新的董事均为70后,而张博士已63岁,未来很可能继续推进职业经理人和股权激励计划。

二、利润表

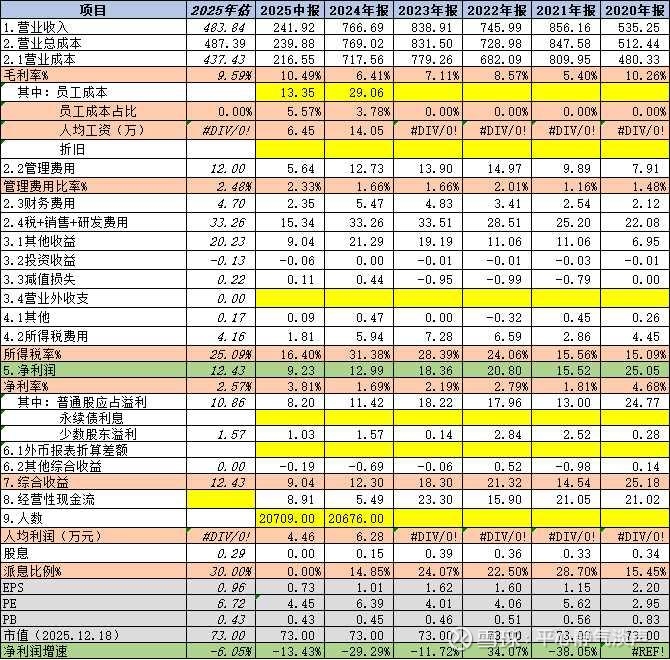

1.普通股净利润及估值:2025年预测约11亿,约7PE。从过往下半年业绩看,线性推导出4PE极端低估是危险的,除了锂电池改善和资源循环利用外,未来的增长点也不明显。少数股东盈利占比约12%,不算高。

2.业务及毛利率、净利率:毛利率约10%、净利率约2.5%。天能股份略高点,分别为15%、4%,但近两年也呈下降趋势。同类的超威动力、理士国际、骆驼股份等指标也差不多,可见铅酸电池的生意模式非常一般。

天能的战略规划与发展方向是:本集团将坚定贯彻战略引领、改革破局的发展理念,锚定「实业、科技、资本」三轮驱动路径,构建「技术创新引领、智能制造升级、循环生态协同、全球市场拓展」四维发展体系,巩固铅蓄电池核心主业优势,加快推进锂离子电池、固态电池等新能源电池的研发、应用与市场开拓,强化电池回收与资源再生能力,提升产业链一体化水平与协同效率。本集团同步加速海外市场布局与本地化经营能力建设,向制造与服务体系延伸,并发展成为具备全球视野及竞争力的公司。

实业:聚焦较高毛利的制造主业,大幅收缩贸易业务(铅金属等大宗商品及新能源材料的低毛利买卖活动)。其中铅酸电池的龙头地位貌似受环保升级(新增产能困难)、产业链(当地支柱)等原因比较稳定,锂电池感觉能减亏就不错了。

科技:铅酸电池行业正处于政策趋严与技术升级并行的关键转型期。未来的技术线路和淘汰时间看不清,不论天能在技术研发上有多大优势,但新产品、新技术的迭代风险始终存在。

资本:这是天能动力作为控股公司增加出来的功能,好不容易资本开支减少,可别再搞大额投资了,但企业家和政府的双重天性使然,也难说。

3.营业成本:报告未列示明细内容。据AI说原材料中主要是铅(70%),目前约1.8万元/吨,上行空间约5–10%,且天能有循环利用自给优势,风险不大。人工成本约29亿元,员工2万人,人均14万元,算是正常吧。

4.管理费用、销售费用等:基本稳定。

5.财务费用:贷款规模及贷款利率有所下降,但比较缓慢,空间不大。

6.其他收益:政府补贴、增值税加计抵减、利息收入等下降导致减少不少。

6.投资收益和减值损失:很少,应收款计提减值温和,但并不是没有,且过往两年都有3亿多的固定资产和存货减值计入营业成本了。

7.所得税费用:有部分算高新技术企业15%的优惠税率。

8.经营现金流:除2024年(主要是存货和应收增加导致)外,和净利润比较接近,含金量一般,折旧每年10亿元左右,但庞大的应收应付和存货,对现金流影响很大。

9.股息率:约2.4%,2024年分红率近14%,即使分红率提高到30%,接近5%的股息率也不算特别有吸引力。

10.估值:PE近7倍,PB近0.45倍,后者是否低估值得讨论。

三、资产负债表

1.货币资金及营运资金:现金(含已抵押╱限制银行存款52亿)及金融资产181亿,看似很多,但运营资金是-18亿,短期债务压力相当大。此外还有,列入非流动资产的已抵押╱限制银行存款41亿。

2.应收账项及票据:42亿元,占营业收入比例约10%,收现水平一般。其中应收票据约20亿元,银票占绝大多数;应收账款24亿元,整体计提比例近10%,约账龄在3个月内的占比约83%,应该算是谨慎。

3.存货等:存货83亿,这个体量,内容和价值都是个黑箱。发展中待售物业╱待售物业10亿元,另有租赁土地部分,应该不是住宅吧。

4.预付等其他流动资产:应收贷款5亿,可收回增值税款及所得税11亿、预付款3亿、其他应收2亿、按公平值计入其他全面收益之债务工具3亿等。

5.固定资产等:153亿元,包括了使用权资产约13亿。2024年“添置”27亿,上年为52亿,年报提到的资本开支是25亿(上年为37亿),可能和转固的时间有关,都比年折旧10亿多元大了不少。但上半年较年初减少3亿,考虑折旧减少也只增加了2亿左右,另显示未来资本承担约14亿元,但愿近年只有这些了。

从这个资本开支看出,过往几年根本没有什么自由现金流。更可怕的是,过往5年固定资产等增加了150%多,净利润却从25亿下降到13亿,不止是资本消耗,简直是资本毁灭。

6.投资:5.6亿,不多,但收益是略亏,也不行。

7.商誉+无形资产:无。

8.其他非流动资产:已抵押╱限制银行存款41亿、预付款3亿、递延所得税资产10亿。

9.短期及长期债项:173亿,减少12亿元,其中银行借款170亿,一年内到期的有120亿,有抵押的110亿,利率在2.11%-5.50%之间,按半年融资成本算在2.6%左右,估计还有不少资本化了,实际利率会高一些。值得一提的是,天能股份近期发行了10亿(注册20亿)公司债,票面利率2.48%,或许对降低融资成本有所帮助。

10.应付款项:应付票据65亿、应付账款27亿,账龄基本在6个月以内,加上120亿贷款近212亿,现金及金融资产加上应收款也仅勉强覆盖,这估计也是其大存大贷的原因,要不有资金断裂的风险。

11.合同负债等:合同负债(预收客户款)26亿、设备应付款15亿、应计费用6亿、押金6亿、应付税费8亿、应付薪酬4亿、其他应付3亿、应付关联方2亿、质保拨备5亿等。

12.其他非流动负债:递延政府补助15亿等。

13.普通股权益:168亿元,少数股东权益27亿元,占比约14%。现在再看PB0.45,就不会觉得突兀了。扣除实打实的350亿负债,这168亿权益对应的就是固定资产和存货。且不论过去5年的基本无效投资,维持现在12亿左右的盈利还要继续投入多少、又剩下多少?

14.负债率:65%左右,今年有所降低,盈利水平和庞大的负债决定改善缓慢。

15.简单计算的ROA和ROE:2.3%和7%,非常一般。

四、总结

业务前景不乐观、盈利水平一般、现金流不太秒;资本开支、负债率、市场认可度有所改善,但空间不大;估值不够低,但大的硬伤貌似短时间还没有。我目前持有6%仓位,套住10个点,但愿恢复派息力度,时间换空间,还是有解套希望的![]()