只缘身在最高层:鸿日达新业务助力长期成长,半导体光通信打开想象空间

深水Shenshui

· 江苏

说在前面:传统连接器主业是基础,半导体散热片与光通信业务(FAU自动化插纤)才是打开天花板的关注点。$鸿日达(SZ301285)$ #站上3900,登高#

1.业务基本面:短期承压不改长期趋势

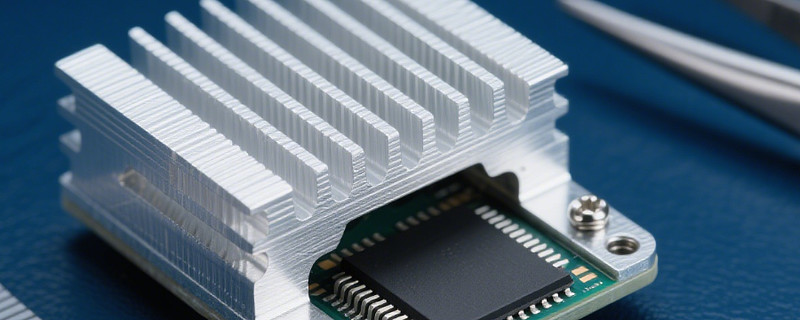

传统业务方面,公司与多家国内外知名企业建立了长期稳定的合作关系,形成了显著的客户优势。从财务数据来看,公司2025年上半年实现营业总收入4.38亿元,同比增长12.41%,连续两年保持增长。然而,受原材料价格上涨和研发投入增加的影响,公司短期盈利能力受到压制,2025年上半年归母净利润为-714.17万元。这种“增收不增利”的状况主要源于公司对新业务的大力投入。2024年,公司基于传统连接器和精密机构件的业务体系,不断开发新技术和新产品,如3D打印、半导体芯片封装层级的散热材料等,这些投入虽然短期内影响了利润表现。

2.自动化设备:自研FA制造设备提升竞争力

2025年6月,鸿日达公告变更经营范围,增加了

点击查看全文