蛇吞象的资本通关术:魏桥系635亿并购全解剖

5月下旬,宏创控股拟发行股份收购宏拓实业100%股权,引发市场广泛关注。

舆论聚焦的点主要在于:

一是交易作价高,此次交易金额高达635.18亿元,创下了近年来A股上市公司并购交易规模的新纪录。

二是该并购为同一控制下的蛇吞象案例,此次收购完成后,宏创控股的控股股东将由山东宏桥变更为魏桥铝电,但实际控制人未发生变更。

账上仅20亿现金,竟敢鲸吞635亿资产。魏桥系这场A股史上最大"蛇吞象"并购,用踩线80%的底价发行和91.28%的绝对控股权,实现对中小股东的绞杀。公告发出后次日,宏创控股高开低走,收盘跌9.4%。

交易背景

在中国铝业版图中,魏桥系始终是一个特殊的存在。这个从山东邹平走出来的民营铝业帝国,正在张波家族的执掌下进行一场静默而深远的资本变局。宏创控股收购宏拓实业这笔635亿的"蛇吞象"交易,表面是上市公司资产重组,实则是张氏家族将香港上市资产迂回调回A股的战略之举。

张士平去世后的五年间,魏桥系完成了一场教科书级的权力交接。郑淑良作为家族财富的法定继承人,将实际经营权交予子女三人组:长子张波掌舵铝电板块,长女张红霞主政纺织业务,次女张艳红负责海外布局。三人通过《一致行动协议》牢牢控制着山东宏桥这一核心平台,进而掌控魏桥铝电95.29%的宏拓实业股权。

这种"母舰+潜艇"的架构设计极具深意:中国宏桥作为香港上市平台承担国际融资功能,而宏拓实业作为境内运营实体掌握着最核心的645万吨电解铝产能。香港资本市场对中国宏桥的估值显然未能让张氏家族满意。即便坐拥全球最大电解铝产能,中国宏桥市盈率长期徘徊在6-8倍。反观A股同业云铝股份、神火股份等,市盈率普遍在15倍以上。如今通过宏创控股这个A股"壳资源",作为山东首富的张波家族正将最优质的资产从港股转回A股。

交易结构设计

1、收购方式

宏创控股是铝加工企业,近年业绩下滑,而标的公司宏拓实业是电解铝龙头企业,估值高达635亿元。当前方案是100%股权支付,发行后交易对方将持有上市公司91.28%股权,本质是反向收购。标的资产规模是收购方的10倍以上,这种量级差异下,任何现金支付都极不现实。从财务可行性看,宏创控股2024年净资产仅80亿,货币资金20亿左右,而交易对价635亿。这意味着:

现金支付需要筹集超过30倍账面资金的现金

债务融资会立即使资产负债率突破1000%

混合支付也无法解决根本性资金缺口

对于宏创控股(收购方)以 “蛇吞象”方式收购宏拓实业(标的) 的交易,在账面资金不足的情况下,除了发行股份支付外,理论上存在其他支付方式,但实操中几乎均不可行。

由于标的公司最近一期经审计的资产总额、资产净额(与交易作价相比孰高)及最近一年的营业收入占上市公司2024年度经审计的合并财务报告相关指标均超过50%,根据《重组管理办法》相关规定,本次交易构成重大资产重组。而重大资产重组中,发行股份支付不需证监会融资审核,仅需并购重组委审核,流程更顺畅。

2、估值定价

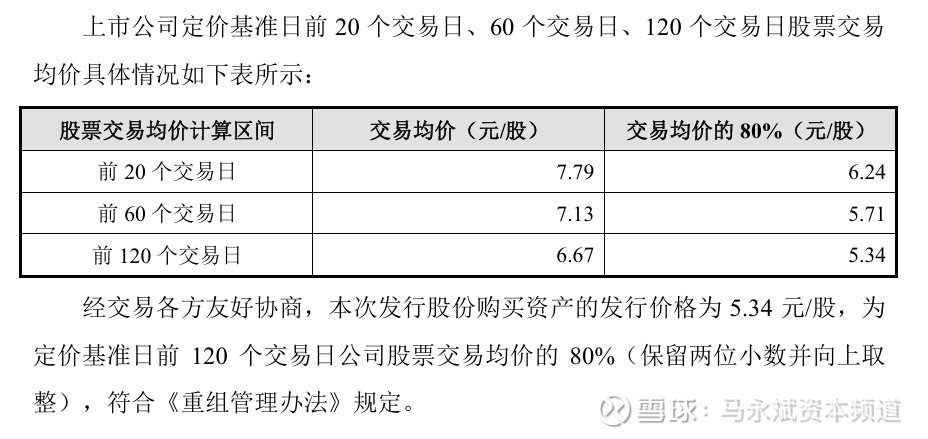

此次交易中估值方法选择了资产基础法——这既规避了收益法的高溢价争议,又便于将645万吨电解铝产能包装成“重置成本”。这个交易方案遭到诟病的一大原因在于,发行价格为为5.34元/股,不低于定价基准日前120个交易日的上市公司股票交易均价的80%(基本按照最低价格计算)。

首先得承认定价的合规底线。根据《上市公司重大资产重组管理办法》,发行价不得低于市场参考价的80%,5.34元/股正好卡在监管红线边缘。虽然看起来吃相难看,但法律上无可指摘。尤其值得注意的是,实际控制人通过魏桥铝电参与交易,本质上是用左口袋换右口袋,低定价对集团整体无损。

然后要算控制权账。按极端低价发行,标的资产方将获得91.28%股权,几乎完全覆盖原控股股东稀释的份额。

最精妙的还是资本运作伏笔。把发行价压到地板,意味着未来只要股价回归正常区间,实际控制人就有极大操作空间。比如三年后股价回升到8元,那时减持部分股份就能收回现金,或者用高估值的股票作为支付对价继续并购。现在少付的每股差价,本质是向未来借的资本杠杆。

必须要指出的,这样的收购方案让中小股东持股从70%稀释至不足9%,所以投资者们用脚投票,在草案公告后纷纷卖出。并且该方案可能引发监管问询,但因标的资产优质且原业务亏损,整体方案仍具商业合理性。实际控制人通过此设计,实现了“蛇吞象”并购中自身利益绝对最大化。

3、如何避免退市

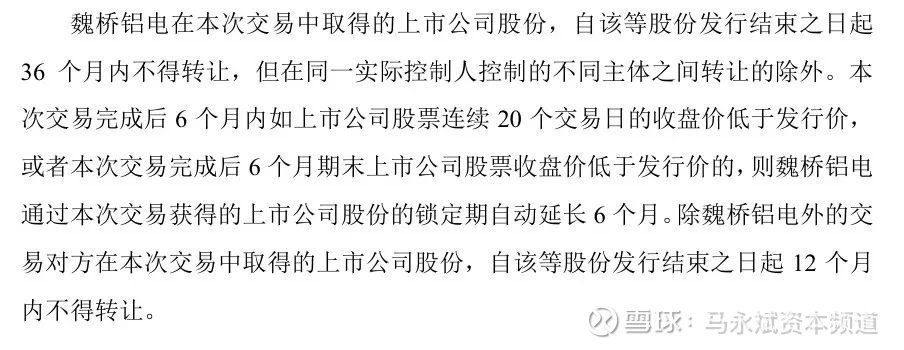

为了避免退市,魏桥铝电作出如下承诺:

发行价这么低,应该是很难跌破了,这样的设计既规避了退市风险,也为后续的资本运作建立了“退出包邮通道”。36个月锁定期后,实控人家族可通过减持或质押118亿股(按6元股价测算价值超700亿),实现巨额流动性。

关联式并购的其他解法

实控人左口袋转右口袋,港交所都不反对,A股似乎也没有理由拒绝这么优质的资产回A,只有小股东受伤的世界达成了。那么魏桥系这次的收购是否还有其他解法呢?

在A股市场,另外一个同一实际控制人下“蛇吞象”式关联并购的案例或许能给我们一些启发——同属于盛虹集团的东方盛虹收购斯尔邦。2019年斯尔邦估值143亿,但盛虹市值才200多亿。那么它的支付方案是如何设计的?

1. 支付组合拳:股份+现金的黄金比例

股份支付(80.2亿):向斯尔邦原股东(盛虹科技等)发行5.24亿股,占交易后总股本8.3%

现金支付(63.4亿):通过配套融资解决,避免消耗上市公司现金流

为何最优?

控制权平衡:实控人缪汉根持股从62.3%→68.5%(温和稀释)

税筹优势:现金支付部分适用特殊性税务处理

2. 定价艺术:市价孰高原则

发行价取前20/60/120日均价孰高值(15.33元/股)

较定价基准日前一日收盘价溢价12%

监管意图:防止利益输送,保护中小股东权益

3. 业绩对赌:31亿的钢印承诺

承诺期

净利润目标

实际完成

完成率

2021年

10.3亿

12.3亿

119%

2022年

10.5亿

11.8亿

112%

2023年

10.5亿

11.2亿

107%

补偿机制:未达标部分由原股东现金补足(非股份补偿避免二次稀释)

在这个并购案中,盛虹处理得更巧妙:用“现金+股权”组合支付缓解稀释压力,设置31.3亿的硬核业绩对赌,还配套融资40亿解决现金流问题。

从产业协同方面来看,东方盛虹的收购似乎更有说服力,斯尔邦的丙烯腈产能正好补上盛虹炼化产品的下游缺口,这种“原料-深加工”的垂直整合,和宏创的财务并表有本质区别。

其实控人也更为克制,持股只从62%升到68%,给中小股东留了空间,所以东方盛虹并购后三年内股价能涨270%。

最后回看文件里的技术细节时,发现斯尔邦的收益法估值其实也有水分——143亿估值对应14倍PE,而当时同行平均才10倍。好在业绩对赌完成了,否则就是另一个故事了。

附上其他经典案例:

1. 招商公路(001965.SZ)吸收合并华北高速(000916.SZ)

交易时间:2017年

交易结构:

收购方:招商公路(交易前净资产156亿元)

标的:华北高速(净资产85亿元,规模为收购方54%,反向吸并)

实际控制人:招商局集团(同时控制双方)

支付方式:换股吸收合并(招商公路发行A股置换华北高速股份)

规模对比:交易后招商公路总资产从437亿→1,200亿元(标的规模为收购方2.7倍)。

关键设计:

通过反向吸并实现招商局集团公路板块整体上市;

发行价按市价(无80%底价限制),原华北高速股东1:0.6956换股。

交易时间:2021年

交易结构:

收购方:天山股份(交易前总资产154亿元)

标的:中联水泥、南方水泥等(总作价981亿元)

实际控制人:中国建材集团(同时控制双方)

支付方式:99%发行股份(定价16.21元/股,为市价90%)+1%现金

规模对比:标的规模为收购方6.4倍(981亿 vs 154亿)。

关键设计:

实控人通过超高比例股份支付(发行60亿股)避免现金压力;

交易后中国建材集团持股比例从45%→87.7%(强化控制权)。

3. 宁波富邦(600768.SH)收购常奥体育(终止)

交易时间:2020年(终止)

交易结构:

收购方:宁波富邦(总资产3.2亿元,亏损)

标的:常奥体育(作价51亿元)

实际控制人:中植系(通过常州奥体控制标的)

规模对比:标的规模为收购方16倍(51亿 vs 3.2亿)。

关键设计:

拟100%发行股份支付(定价8.78元/股,为市价80%);

交易后中植系持股比例从19%→89%(实现借壳)。

结局:因标的估值过高(PE 34倍)被监管问询后终止。

结论:符合“同一实控人+蛇吞象”的案例集中于国资整合(天山股份、招商公路)及民企借壳(宁波富邦、宏创控股)。国资案例因产业协同性强更易成功,民企案例则依赖标的资产质量及监管沟通能力。

尾声:并购江湖的生存法则

当4/5的上市公司还在并购门外徘徊时,一些走在前沿的上市公司已用教科书级的资本运作,向我们展示了产业巨头如何玩转并购这把双刃剑。在这个专业并购中介稀缺的年代,马永斌老师在2021年出版的《公司并购重组与整合》已然成了并购圈的"生存手册"。但必须坦白相告——纸上得来终觉浅,

真正的并购高手,需要在特训营的沙盘推演中,亲历那些教科书不敢写的暗战:

如何像盛虹那样,在炼化与新材料之间架设价值跃迁的阶梯

怎样设计"业绩对赌+现金补偿"的组合拳,既保护中小股东又激励标的团队

当产业链整合遭遇周期波动时,有哪些风险对冲的锦囊妙计

这些刀锋上的舞步,从来不是靠读书能练就的。真正的并购智慧,往往诞生在法规的缝隙与产业的毛细血管里。