卧龙电驱市值管理分析

卧龙电驱作为近来市场上炙手可热的上市公司,屡屡登上A股资金流入的排行榜,市场给它标上了人形机器人、特斯拉概念、比亚迪概念等标签。其市值从2024年初的223亿元,到2025年9月18日盘中突破800亿元,增长了将近三倍。其实电机是一个非常传统并且卷的行业,资金为什么对电机行业的龙头如此看好?让我们从市值管理的角度出发一同探讨。

01

价值创造——买出一个未来

MAYONGBIN CAPITAL

卧龙电驱作为老牌的A股上市公司,成立于1984年,早在2002年就在上交所主板上市。上市后不久就收购了浙江灯塔蓄电池,然后开启它的“买买买”之路。可以说卧龙电驱的资本运作意识领先于大部分上市公司不止一步,马永斌老师去年底在全景网举办的资本市场高质量发展论坛上曾经指出,当下5000余家上市公司,有近4000家没有做过并购;当然这个数据到今天为止肯定是有所改善,但是可以看出很多上市公司并没有意识到,上市对它们来说只是新征程的起点,而不是可以躺平财富自由的终点。

卧龙电驱借助资本市场的融资平台,首先进行了国内的整合,除了浙江灯塔蓄电池外,还收购了银川变压器厂、湖北电机厂、烟台东海电机,扩大国内市场份额。2007年卧龙电驱将目光投向了更广阔的全球市场,收购了奥地利ATB、意大利SIR、西班牙CGM、美国GE小型工业电机、瑞士ABB大型工业电机业务,获取了国际品牌、技术和市场渠道。

值得一提的是,卧龙电驱的创始人陈建成之女陈嫣妮在公司的全球化进程中扮演了关键角色。在卧龙启动对全球知名电机公司奥地利ATB集团的收购时,她回到集团总部,担任父亲的翻译和助理。这场历时近三年、历经十多轮谈判的海外并购于2011年顺利完成,这是一个值得纪念的里程碑事件,这一收购不仅让卧龙电驱的品牌力和技术储备一跃进入世界前列,更为企业代际传承提供了示范样本。马永斌资本团队前端的两个课程——市值管理和并购特训营近年来收到越来越多企二代的入学申请,其中不乏有父子或父女同班学习的情况,按照常规思维这些二代往往是父辈派来学习培养的,但并不是如此,早在三期私塾(市值管理)课程中,就有一家上市公司的接班人,说服自己的父亲也就是公司现任董事长一同来学习,他坦言到这么做是为了更好的与父亲同频。在结束两个课程的学习后他与父亲就开展了海外收购,我们也观察到并购的确是很好的一个机会,让第一代创业者与第二代管理者能够深入沟通并进行共同决策。

通过上面提到的一系列并购,卧龙电驱成长为毫无争议的电机行业龙头,根据弗若斯特沙利文(2024年)的报告,其防爆电驱动系统全球第一,约占4.5%的市场份额;工业电驱动系统全球第四,约占2.8%的市场份额;暖通电驱动系统全球排名第五,约占2.0%的市场份额;可以说在多个细分市场占据领先地位。

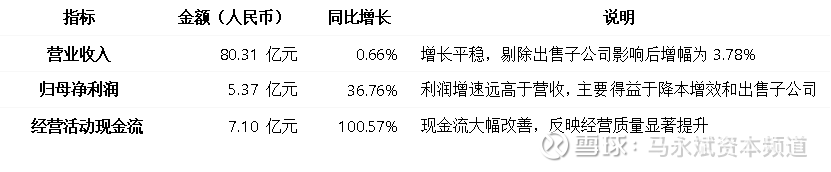

关键财务数据总结 (2025年半年度)

聚焦到财务数据,2025年的中报可以看到营业收入增长平稳,但是归母净利润增长了36%,这主要是由于卧龙电驱剥离包括光伏电站运营、储能系统集成、氢能等一系列非主业。与此同时,公司的市值也节节上涨。

其实像这类的重大资产出售带来的归母净利润是不可持续的,所以市场对其肯定并不局限于财务数据层面,而是认可卧龙电驱“聚焦主业+剥离非主业+孵化新增长点”这一系列的资本战略,其中还包括赴H股上市。因为这部分内容还涉及到卧龙电驱分拆上市的规划,所以会在最后一部分价值经营中详细解读。

02

价值实现——主动性可以进一步增强

TMAYONGBIN CAPITAL

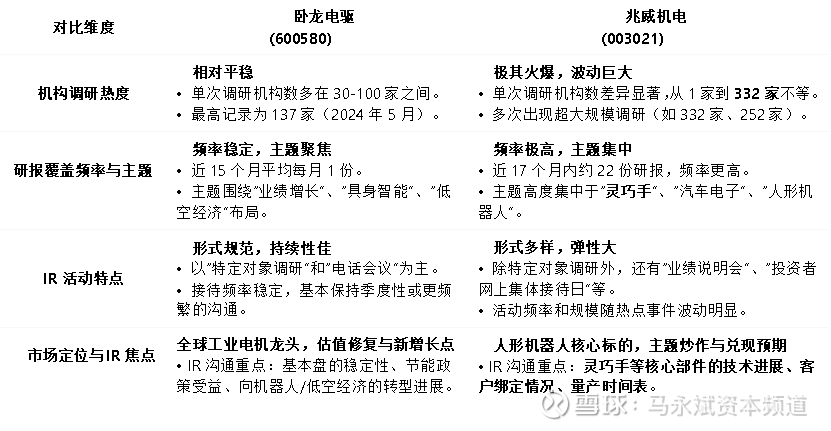

上表对比了兆威机电和卧龙电驱的分析师研报数量及机构调研次数,可以看到兆威机电的受关注度远超卧龙电驱。

超大规模的调研活动通常发生在财报发布后或有关键产品进展时,表明市场对其业务进展抱有极高期待,机构需要获取第一手信息,兆威机电多次出现超大规模的调研活动。虽然两家公司都获得了券商持续的关注,但兆威机电的研报主题更具爆发性和想象力,全部聚焦于前沿科技领域,这更容易吸引市场的眼球。

卧龙电驱的IR管理更像一门“必修课”,虽然规范但是还有很大进步空间。兆威机电的IR则更贴近“市场热点”,灵活调整以应对突如其来的关注。这与两家上市公司的市场定位也有关系,卧龙电驱的故事是“老树发新枝”,需要长期验证;兆威机电的故事是“星火可燎原”,每一个技术突破都可能引发股价剧烈波动,因此机构必须紧密跟踪。

对于上市公司来说,市值管理做到规范是远远不够的,而应该是作为对于资本市场的整合营销,在风口来临的时候主动把握。合规是必须要遵守的前提,但是在合规的基础上也要积极的向市场传递价值,不想当将军的士兵不是好士兵。

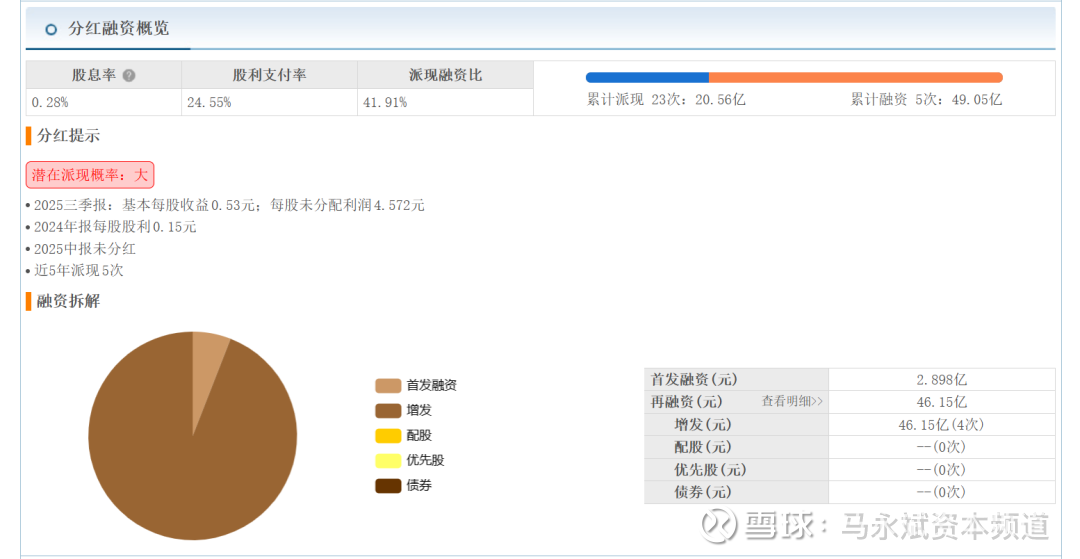

另外卧龙电驱在分红方面的情况还有改善空间,作为老牌上市公司,首发融资不足3个亿,但是再融资也达到46亿元了,而派现分红仅20亿元。对投资者的回报力度还可以进一步增强。

03

价值经营——果断减法是为了精准加法

MAYONGBIN CAPITAL

在上文提到,卧龙电驱今年以来的市值增长,不是市场单纯对于财务数据层面的肯定,更多是对于其资本战略的认同。卧龙电驱资本战略的发展可以总结为:“聚焦核心+剥离非主业+孵化新增长点”。

说到这就要和大家扒扒卧龙控股的股权结构以及在资本市场上的布局了,目前集团最核心的上市公司卧龙电驱的实控人是创始人的女婿。野马财经在这部分的描述很形象,这里直接引用给大家看看:现实版"商界传奇"——“浙商老爸”白手起家,帝国理工毕业的千金小姐辅助,还有“学霸女婿”为爱打工11年,如今执掌帅印!据卧龙控股官网,当下其拥有卧龙电驱、卧龙新能两家A股上市公司,以及在新加坡上市的BrookCrompton(AWC.SI)。对于卧龙系来说,这是一局需要通盘考虑的棋局。

2025年1月5日,卧龙电驱宣布终止筹划子公司龙能电力在北京证券交易所的上市申请,并同时公告拟将所持有的四家子公司的股权出售,交易对方是卧龙系旗下的另一上市公司卧龙地产(600173),交易对价是72,603万元,这是四家公司的具体情况:

1、浙江龙能电力科技股份有限公司(43.21%股权)——光伏电站运营

2、浙江卧龙储能系统有限公司(80%股权)——储能系统集成

3、卧龙英耐德(浙江)氢能科技有限公司(51%股权)——氢能业务

4、绍兴上虞舜丰电力有限责任公司(70%股权)——电站运营

其中最值得关注的是龙能电力这项资产,此前,龙能电力曾有独立上市的计划。2023年4月,卧龙电驱董事会就曾审议通过议案,拟分拆龙能电力至深交所主板上市的预案。但在2024年4月,卧龙电驱发布公告称,基于当前市场状况以及龙能电力自身发展规划等因素考虑,终止龙能电力此次分拆事宜,并同意龙能电力筹划申请在北交所上市事项。伴随着卧龙地产公告发出,卧龙电驱也在1月5日一并宣布龙能电力终止筹划申请在北交所上市。

对于“卧龙系”而言,该笔资产腾挪或能一举多得。首先,龙能电力得以实现“曲线上市”;其次,卧龙地产也可进一步实现转型,在交易完成后的2025年5月份,卧龙地产也顺势改名为卧龙新能。

此举意味着卧龙电驱此前规划的第二条“提升式增长曲线”(新能源业务)被战略性转移到同一控制下的其他上市公司平台。果断“做减法”是为了更精准地“做加法”,此同时卧龙电驱布局了人形机器人和低空经济。这其实也是新能源汽车零部件公司普遍的转型方向了,毕竟这轮AI浪潮的红利谁也不想错过。

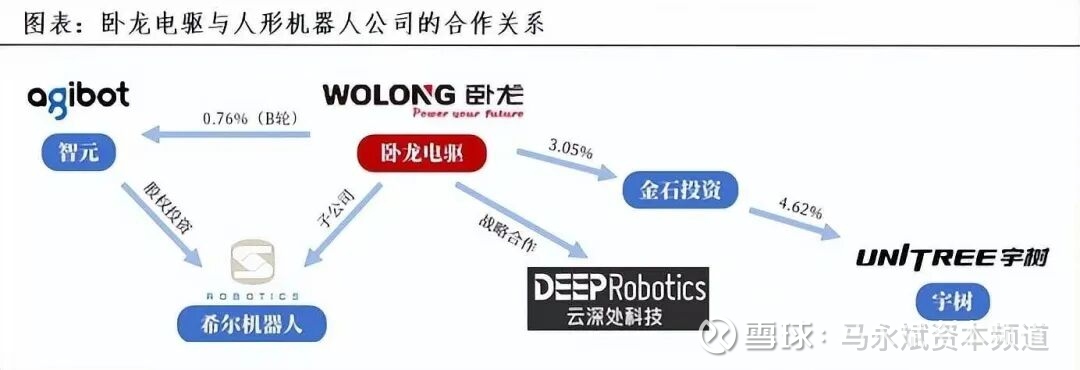

在人形机器人方面,卧龙电驱和国内几家头部玩家关系都很铁:公司通过金石投资,间接持有宇树科技0.14%的股份,2024年底与智元机器人签订合作协议;2025年上半年,与云深处科技在四足机器人方面签订了战略合作协议。低空经济这边也没闲着,卧龙电驱已经研发出了一套覆盖小、中、大功率的电机产品线,而且都在按民航标准推进认证。和沃飞长空、时的科技、中国商飞这些搞“飞行汽车”的厂商都有合作,去年卧龙电驱和中国商飞一起,推出了国内首台百千瓦级的航空电动力系统。不仅功率密度做到了8kW/kg,更关键的是在电磁兼容、系统可靠性这些硬指标上,打破了国外的技术垄断,可以说是真正意义上的国产突破。

在做完这些梳理之后,8月13日卧龙电驱正式向港交所递交IPO申请,成为2025年“A+H”上市浪潮中的又一重量级选手。毕竟在H股上市是增发新股,会稀释A股投资者持有的权益,但是从投资判断上来说,这不一定是利空,目前根据H股的招股书还没有明确的占比,只提到会用于投研发扩产能、建立全球销售服务网络、以及新兴领域的投资抢占高增长赛道。总的来说,此次H股上市募资,是卧龙电驱从一家中国的跨国公司迈向一家真正的全球公司的关键一步。其成功与否,不仅在于能否顺利募资,更在于后续这些资金能否被高效地执行和使用,从而兑现其为股东创造长期价值的承诺。

总结:大象起舞

纵观卧龙电驱的市值管理之路,我们可看到一家传统制造企业凭借战略并购逐步构建起一个多元协同的资本集团,并通过有序的代际传承为企业注入持续生命力。

上一轮新能源的布局已经被战略性的剥离,公司聚焦更有前景和想象空间的具身智能和低空经济相关业务。

与此同时,公司积极推进H股上市,加速全球化布局。

尽管在投资者沟通和股东回报上仍有课要补,但其基本盘稳固,资本战略方向清晰。

相信通过在市值管理上的持续不断的努力,大象也能起舞。

资料来源:

卧龙电驱2025年半年度财报

野马财经《“学霸女婿”为爱打工11年,助力500亿卧龙电驱IPO仅持股0.06%》