半导体设备与材料篇 (7):电子特气行业梳理

点击蓝字 关注我们

引言

在半导体设备与材料篇的前六篇中,我们在对整个半导体产业链结构,材料端的硅片和CMP耗材这两个细分行业进行了梳理,也选中了相关具有代表性的公司作为市值管理分析的对象。目前中国企业已在CMP耗材(抛光液、抛光垫)、多种电子气体及8英寸硅片等领域取得阶段性成果,部分产品实现量产供货,国产化率稳步提升。但在12英寸硅片、光掩模、光刻胶等材料领域仍面临较大阻碍。

接下来,将会继续半导体材料端的细分行业梳理,将按照国产替代政策下有明确突破希望,技术上能率先突破国外封锁的细分行业来进行说明。本篇作为本系列第三个细分行业梳理篇,选中的是电子特气。

半导体材料产业细分图

资料来源:国盛证券研究所

1

电子特气的基本概念

电子特气,全称为电子特种气体,被誉为半导体产业的“血液”或“粮食”,是在芯片制造中不可或缺的关键材料。它属于工业气体中要求超高纯度的一类特种气体,是特种气体的重要分支。

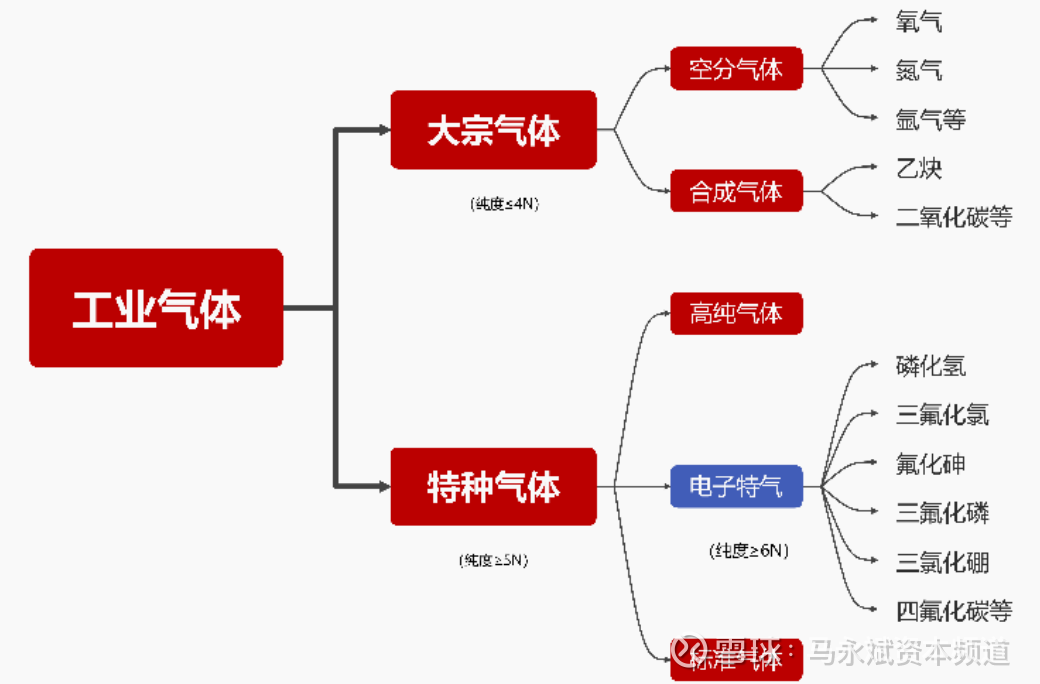

在工业气体分类中,按纯度和用途可以分为大宗气体和特种气体两大类。大宗气体包括氧、氮、氩等空分气体以及乙炔、二氧化碳等合成气体,纯度一般在4N (99.99%)以下,主要应用于钢铁、化工等传统行业。而特种气体则用于特定领域,纯度要求在5N以上,进一步细分为标准气体、高纯气体和电子特种气体等,其中电子特气对纯度要求最高,一般需达到6N(99.9999%)以上。

工业气体分类图

资料来源:金宏气体招股说明书,东海证券研究所

如果继续运用建房子的例子来比喻,硅片是集成电路制造所需的一块被征用并平整好的高级建筑用地,同时也是后续所有楼层(电路层)赖以构建的最底层地基,CMP耗材与技术是用于将每一层楼都进行水平齐整的处理以避免材料沉积后的凹凸不平,那么电子特气就像楼房工地里执行雕刻、砌筑、改造等所需的特殊材料。

换句话说,电子特气它就是集成电路制造过程中能把材料“喷上去、刻下去、保护好、洗干净”的气态工具与原料。电子特气在集成电路领域应用广泛,种类繁多,覆盖了半导体制程多个环节,广泛应用于化学气相沉积、离子注入、光刻、扩散、掺杂等工艺环节等。电子特气在集成电路中的精确应用,确保了半导体器件的高性能和高可靠性。

电子特气用途

资料来源:金宏气体招股说明书,东海证券研究所

电子特气在集成电路制造中的应用

资料来源:光大证券研究所,国际半导体产业协会(SEMI),头豹研究院

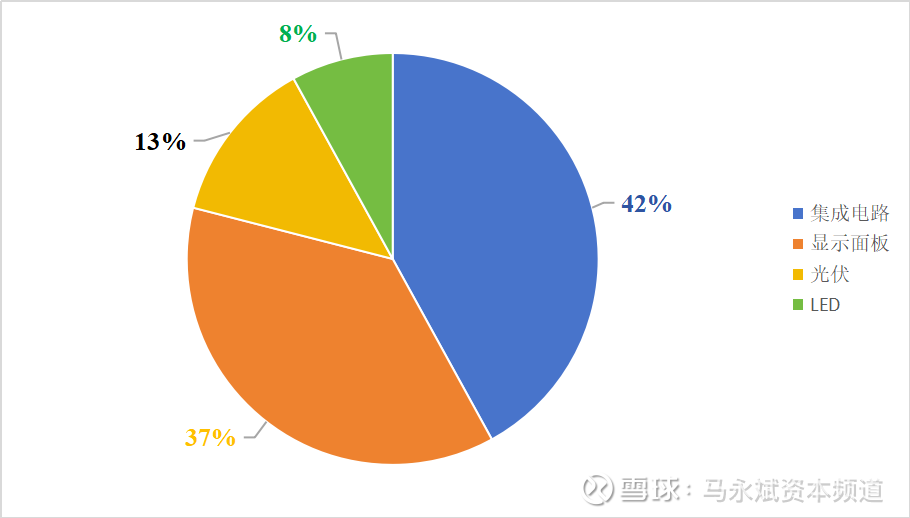

需要说明的是,电子特气并不限于集成电路制造。在显示面板、LED、光伏电池等电子工业中也有广泛应用,所需气体与半导体有相通之处。总体来看,根据观研天下的数据,2024年集成电路行业消耗了约七成的电子特气,其余三成由面板、光伏、LED等共享。但在我国,由于面板产业规模巨大,本土电子特气下游需求中显示面板占比高达37%,而集成电路占比约42%,其余光伏为13%,LED为8%。

电子特气2024年下游需求结构图

资料来源:观研天下

2

作用机理

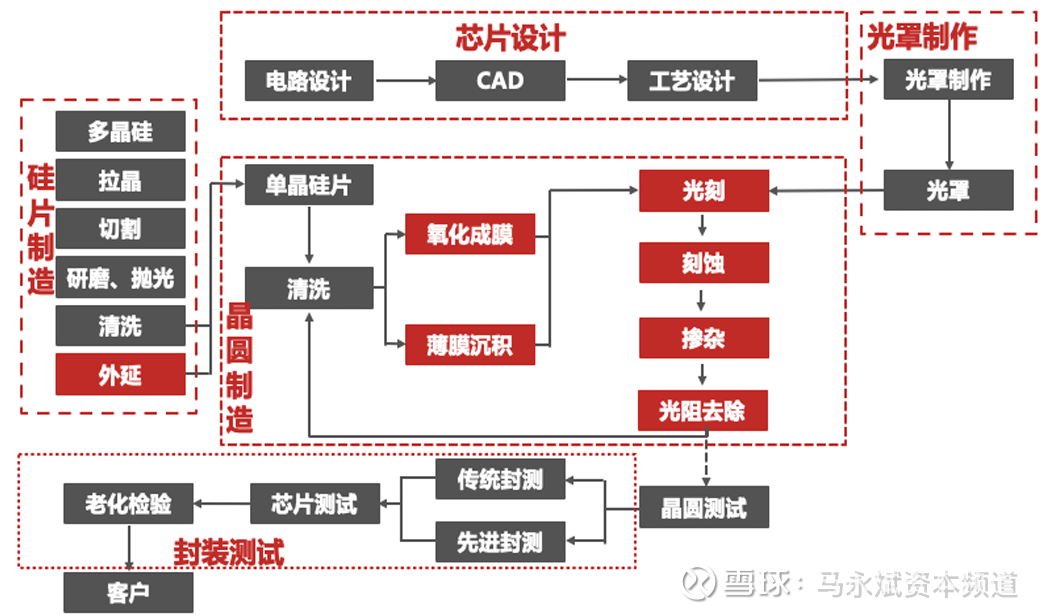

从晶圆初始外延生长,一直到封装前的清洗,几乎每一步都离不开特气的参与,据东海证券研报统计,一条完整的晶圆制造流程会用到多达百种电子气体,其中核心工序所涉及的气体种类约40~50种。下面我们按照典型半导体工艺步骤,简要说明电子特气的作用路径。

首先是晶圆外延生长上,在晶圆制造的起始环节,需在晶圆基底上沉积各种材料薄膜,需通过化学气相沉积(CVD)工艺引入前驱体气体在高温下分解并沉积薄膜。外延生长是用于制造高品质的单晶硅层,是需要通入硅烷或氯硅烷类气体在单晶晶格上沉积硅原子,同时掺杂用气以在沉积层中掺入所需杂质原子。成膜环节对气体纯度尤为敏感,很多用于沉积的特气要求达到7N-8N的超高纯度水平。

其次是在光刻过程上,光源和环境控制需要特殊气体。然后在离子注入上,需要将特定杂质离子注入到晶圆中,经过离子注入后,还需高温退火使杂质原子激活到晶格位置。

再然后是进行刻蚀,刻蚀工艺通过去除特定区域的材料来形成电路结构,分为干法和湿法两类。干法刻蚀主要采用等离子体刻蚀技术,将刻蚀气体在射频电场中电离形成等离子,从而实现各向异性的精细图形刻蚀,不同材料选择会有不同的气体组合。湿法刻蚀主要使用液态化学品,这里不属于气体范畴。

最后来到清洗环节,在每层工艺完成后,晶圆表面需要清除光刻胶或残留污染物,这一过程也离不开电子气体。这些气体需达到超高纯度,以免引入金属离子等杂质再次污染晶圆

电子特气参与的半导体制程环节(红色框)

资料来源:民生证券研究院

综上所述,电子特气贯穿了半导体几乎所有主要工艺,会用到百余种特气,其中常用的关键品种也有几十种。高达6N乃至7N、8N的超纯质量标准,加上多样的种类,使电子特气成为芯片生产中技术壁垒颇高且最为敏感的一类材料。

3

供给端

由于电子特气品类非常多,单一供应商往往只能供应数种或数十种特气,因此行业参与者较多,行业格局较为分散。目前国内自主生产的电子特种气体市场份额占比仍然较小,据中国工业气体工业协会统计,我国仅能生产不到三成的集成电路生产所用的电子特气品种,呈现高端产品产能不足的特点,对进口依赖度仍较高。

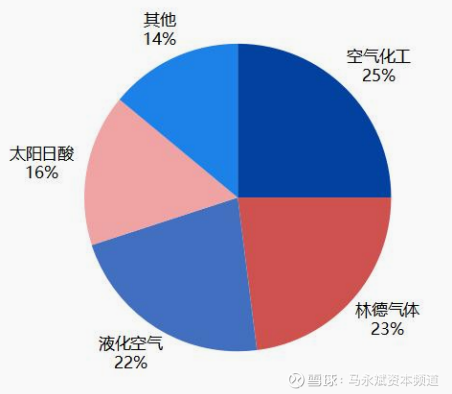

全球电子特气市场和硅片、CMP耗材市场一样,目前呈现出显著的寡头垄断格局,主要由欧美和日本企业主导。在全球和中国市场中,美国空气化工、德国林德集团、法国液化空气和日本酸素控股集团(原大阳日酸)四大工业气体、电子气体供应商巨头占据主导地位,形成了高度集中的市场份额分布。

2024年中国电子特气竞争格局

资料来源:爱建证券研究所

这些跨国公司凭借上百年的工业气体积累,在特气的生产工艺(提纯、合成、混配等)、全球供应链和客户服务方面建立了牢固的优势。电子特气业务已成为他们收入的重要组成部分,且因技术含量高而毛利率显著高于普通工业气体。国内特种气体企业通过技术引进与自主创新,已在市场中占据一定份额,但在产品多样性、纯度标准及全球竞争力方面,仍与国际领先企业存在显著差距。

在行业壁垒上,电子特气作为高度专业化的领域,新进入者面临技术、认证、服务和资质的多重壁垒。比如,电子特气对于纯度、稳定性、包装容器等具有较高要求,技术上没有多年工艺积累,很难大规模稳定制备出高品质的电子特气;认证上,晶圆厂选择气体供应商通常需经过多轮审核,周期漫长(2-3年),即使技术达标,新进入者也需要耐心投入时间获得客户信任,和CMP耗材市场一样,客户也不会轻易更换供应商,因为电子特气成本和CMP耗材成本都是占整体制造比例较低但影响极大,任何质量问题都可能造成下游巨额损失。

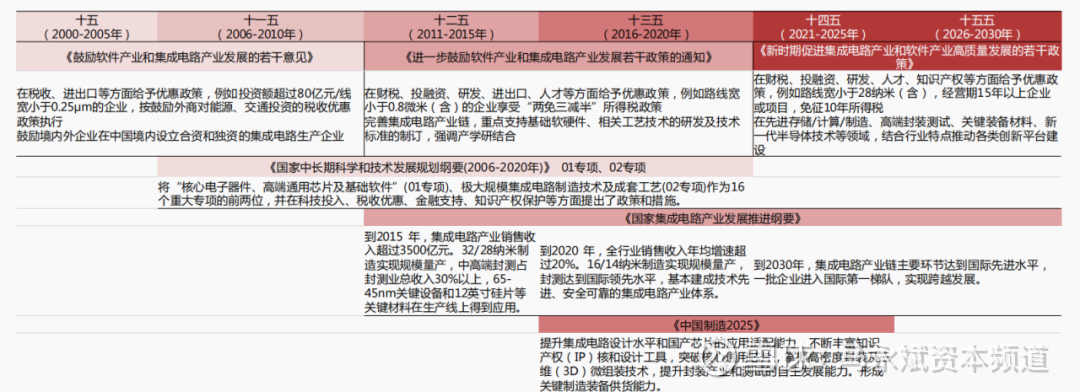

但随着近年来,为了解决被卡脖子的风险,国家出台了大量扶持政策和成立大基金来引导和推动行业发展,随着国内头部企业快速成长,越来越多电子特气产品实现了从0到1的突破,进入批量供应阶段。根据光大证券研究所的预计,2025年我国电子特气国产化率有望提升至25%。

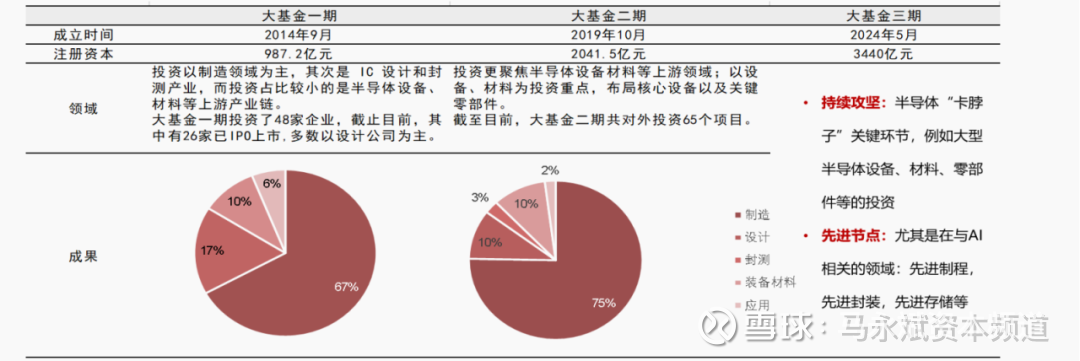

中国支持半导体发展的相关政策

国家大基金一二三期

资料来源:企查查,五矿证券研究院

目前国内电子特气领域的本土代表厂商大体可分为三类:专业气体公司、半导体材料平台型公司、综合性集团。专业气体公司大多从传统工业气体业务发展而来,产品线广、纯度高,近年来积极向电子特气拓展,例如金宏气体、华特气体;半导体材料平台型公司则本身涉足多种半导体材料领域,电子特气是它们的战略板块之一,代表如雅克科技和南大光电;综合性集团往往是原有大型化工集团或军工科研单位来涉及电子特气领域。

4

需求端

在集成电路制造过程中,电子气体占总成本比例约13%,是仅次于硅片的第二大需求,其中大宗气体和电子特气用量比例分别约55%和45%。近年来,相关半导体厂商积极扩产,电子气体市场需求不断增长,根据卓创资讯数据,2024年中国电子气体市场规模约195亿元,近两年虽因终端需求疲软增速有所放缓,但中长期看,随着下游因AI产业和储能产业(光伏装机)发展催生的需求复苏和终端创新应用发展,中国半导体市场需求将逐步扩大,对电子气体需求继续形成重要支撑,根据卓创资讯,预计2030年中国电子气体市场规模将达298亿元。

而全球市场也和中国电子特气市场规模一样,都呈现持续增长态势。据国际半导体协会(SEMI)数据,全球电子特气市场规模从2020年的42亿美元增长至2024年的60亿美元。中国市场是全球电子特气市场的重要组成部分。2024年中国电子特气市场规模约为36.7亿美元,占全球61.1%的市场份额。

中国电子特气需求快速攀升,主要受益于本土晶圆厂和面板产能的大幅扩充,也为国产特气供应商提供了宝贵的切入机会。尤其是这些本土新产线往往在供应链选择上更加开放,有利于本土企业进入认证并获得初始份额,从而加速国产特气的渗透率提升。换言之,每一轮晶圆产能扩张,都是国产特气替代进口的窗口期。

除了整体市场需求的复苏,以及政策助力,还有一点就是先进逻辑制程和存储工艺的兴起,将带来特气市场需求的高速增长。这点逻辑和CMP耗材需求端梳理时一样,先进的工艺使得工艺步骤变长,所需材料变多,每单位消耗量增加。

例如,先进制程节点晶体管密度提高,制造工艺更复杂,需重复使用多重光刻、深硅刻蚀等技术,导致单位晶圆耗气量上升。7nm/5nm节点的多重图形转移需要更多刻蚀步骤,意味着更多刻蚀气体消耗;3D NAND存储器堆叠层数增加,对高深宽比刻蚀气体的用量也是成倍增长。可以说,工艺的每一次迭代都对应着电子特气纯度规格的提升和新品类的诞生,特气的作用愈发关键,需求量随工艺复杂度呈现上升趋势。

总的来看,需求端的高景气与国产替代趋势形成共振。下游扩产带来量的增长,技术进步带来质的提升,而国产替代则赋予本土企业份额跃升的历史机遇。未来几年,只要国内半导体和新兴产业投资保持强劲,电子特气需求规模将持续扩张,而国产厂商有望分享更大的蛋糕。

#结语

综上所述,电子特气行业具有技术壁垒高、市场空间大、国产替代进程快等特点,正迎来快速发展的黄金时期。市场格局有望从外资垄断转向中外竞合,高端特气国产化攻坚加速,品类持续拓展。电子特气属于高壁垒、高毛利的材料业务,受下游景气度影响较大但增长确定性强。当前中国特气市场正处于需求和国产化率“双升”阶段,有望迎来一批国产龙头崛起。但也正因如此,由于半导体行业具有周期性,若全球晶圆产能扩张不及预期甚至出现周期下行,电子特气需求增速可能放缓,对厂商业绩造成波动。并且如果国产厂商在关键技术上迟迟无法突破,未来仍将受制于人,同时,质量稳定性至关重要,一次严重的纯度失控或供气中断事故就可能让客户对供应商信心尽失(电子特气生产涉及有毒、易燃气体和危险工艺,一旦出现事故后果不堪设想)。

资料来源: