电子布“五朵金花”:是躲还是追?

前些天看到电子布涨得猛,但自己关注的晚,属于后知后觉者,因有恐高症而不敢追,因此初选入五家公司,并专门将它们列入电子布自选股进行观察。今天看到它们离高点已下跌20%左右,因此择其之一“菲利华”试探性建仓观察,现将自已的一点看法及内心活动记录如下:特别申明:本人不荐股,只记录自已的投资操作思考,仅供探讨之用。投资有风险,入市需谨慎。

一、电子布是什么?——AI算力时代的“电路板骨架”

电子布,全称电子级玻璃纤维布,是由单丝直径≤9微米的超细电子级玻璃纤维纱精密织造、经特殊表面处理而成的高端功能材料。它不导电,却是制造覆铜板(CCL)与印制电路板(PCB)的核心增强基材,堪称电路板的“钢筋骨架”。

其核心价值体现在三大维度:一是力学支撑,在高温焊接、湿热循环等严苛制程中维持PCB结构稳定,防止翘曲分层;二是电气绝缘,保障电路安全隔离;三是信号优化,其介电常数(Dk)与介电损耗(Df)直接决定信号传输速度与完整性。

在AI算力爆发的当下,电子布迎来关键产业升级:传统电子布已无法满足AI服务器高频高速传输需求,低介电电子布(含石英电子布/Q布) 成为刚需。其中Q布以高纯石英纤维制成,Dk值可低至2.3,是英伟达GB300、Rubin架构等顶级AI服务器PCB的核心材料,单机用量达到传统服务器的3-5倍。清晰的产业链传导路径为:石英砂→电子纱→电子布→覆铜板→PCB→AI服务器/5G基站/半导体封装等终端,这也让电子布从“基础材料”一跃成为“AI算力核心赛道”。

二、暴涨后回调:性价比是否显现,审美疲劳是否消退?

依托上述AI算力驱动的核心逻辑,电子布赛道前期迎来资金疯狂追捧,核心标的股价大幅拉升,成为市场最热门的题材之一。但随着涨幅累积,估值泡沫开始显现,叠加市场情绪波动,近几日板块迎来集体调整。

这就带来了当前最核心的投资疑问:前期涨势如虹的电子布赛道,在本轮回调后,是否度过了“题材审美疲劳”期,具备了实际配置性价比?结合3月6日最新市场数据与行业基本面,答案不言自明:风险是涨出来的,而机会是跌出来的。

(一)前期暴涨的核心逻辑复盘

1. AI需求爆发,量价齐升确定性强:AI服务器PCB层数从传统10层升至16-24层甚至更高,带动电子布单机用量倍增;高端低介电电子布2026年需求缺口显著,价格年内涨幅可观,普通型号也因产能被挤占持续提价。

2. 供给刚性形成天然壁垒:全球高端电子布专用织布机高度依赖日本供应,交付周期超6个月,行业扩产缓慢;厂商优先生产高毛利AI用高端布,持续挤占普通布产能,供需错配格局进一步加剧。

3. 产业代际跃迁打开成长空间:AI芯片架构升级推动PCB材料向M9级迭代,低介电电子布与Q布成为行业标配,市场对行业景气度与长期成长空间的预期被持续推高。

(二)当前回调后的核心判断:性价比回归,布局窗口显现

1. 回调幅度到位,估值泡沫显著挤压:截至3月6日,板块核心标的集体回调,菲利华回调18.9%、宏和科技19.4%、国际复材22.4%,回调幅度集中在18%-23%,前期高位的估值虚高部分已被部份消化。

2. 基本面未改,涨价逻辑持续兑现:2026年上半年电子布涨价落地概率极高,高端品种供需缺口仍未得到缓解,龙头企业产品结构优化与盈利修复的核心趋势没有改变,短期调整并未撼动行业高景气主线。

3. 审美疲劳消退,配置价值重回视野:前期资金扎堆推高估值引发的“题材审美疲劳”,随本轮回调与时间推移已逐步缓解;当前标的估值与业绩增速的匹配度显著提升,尤其是核心龙头与稳健标的,已脱离前期纯粹题材炒作阶段,似乎已进入基本面支撑的配置区间。

基于以上分析,我们对电子布赛道“五朵金花”进行了最新的深度梳理与性价比排序,并根据自己喜好选择菲利华试探作钓。另外2个替朋友打理小账户,选择更稳的中国巨石。

三、五家公司详细介绍、核心优势、估值性价比

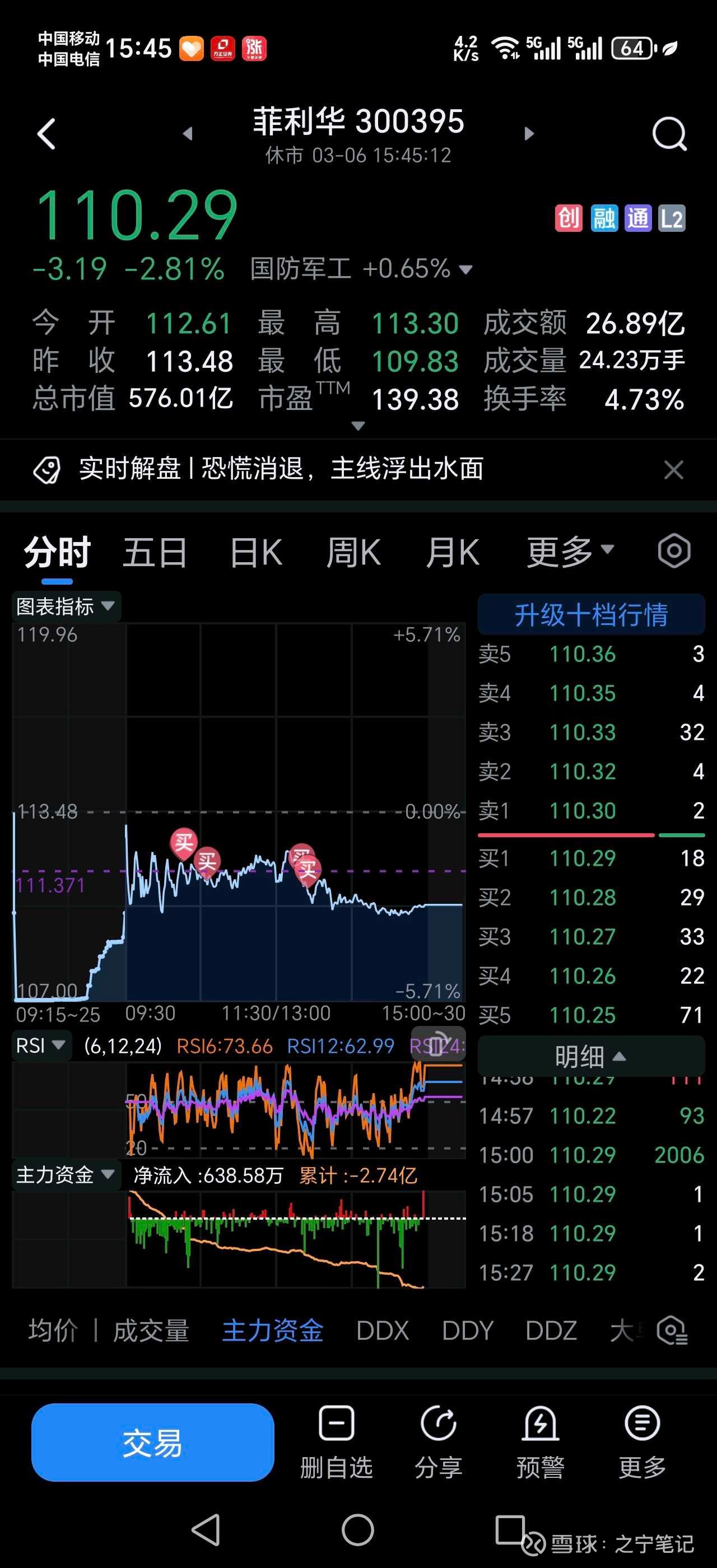

1. 菲利华(300395)——全球Q布龙头,攻守兼备首选

- 公司介绍:国内唯一覆盖高纯石英砂→石英纤维→石英电子布→半导体制品全产业链企业,半导体石英材料与AI高端Q布双龙头,深度供应军工航天领域。

- 核心优势:全球极少数能量产适配英伟达GB300的高端Q布厂商,国内唯一通过TEL、Lam、AMAT三大国际设备商认证;半导体高端石英材料国内市占超60%,军工石英纤维市占超90%;全产业链自给率高,成本比同行低15%-20%,客户粘性与认证壁垒极高。

- 估值性价比:3月6日PE(TTM)139.5倍,对应2026年预期PE约30倍,匹配高成长;在半导体材料中估值较为合理,安全边际较高、波动可控,似乎是五家里性价比较漂亮的标的。

2. 中国巨石(600176)——全球玻纤龙头,具有稳健价值投资机会

- 公司介绍:全球规模最大的玻纤制造商,电子布产能全球领先,以传统玻纤为基本盘,大力拓展Low‑Dk低介电电子布,切入AI服务器与高端PCB供应链。

- 核心优势:成本碾压同行,吨成本比行业低15%左右,周期底部仍能稳定盈利;电子布产能大、客户覆盖广,业绩确定性强、股息稳定,是板块里最稳、抗跌最强的标的。

- 估值性价比:3月6日PE(TTM)31.5倍,2026年预期PE约24倍,处于历史合理偏低位置;估值低、波动较小、风险较低,适合做稳健投资者长期跟踪持有。

3. 宏和科技(603256)——极薄电子布龙头,高弹性博弈

- 公司介绍:专注高端极薄电子布,是先进封装、高频PCB核心材料供应商,产品以9μm、12μm超薄布为主,打破海外垄断。

- 核心优势:高端极薄布全球市占率高,通过台积电、英伟达认证,业绩弹性极大,2025年盈利大幅修复,是AI封装方向最具弹性标的之一。

- 估值性价比:3月6日PE(TTM)超400倍,估值仍偏高,完全靠成长与题材支撑;适合小仓位做投机搏奕(这个我不善长)。

4. 石英股份(603688)——高纯石英砂龙头,上游弹性标的

- 公司介绍:国内高纯石英砂龙头,是石英电子布的核心上游原料供应商,同时布局石英制品,受益半导体与光伏需求。

- 核心优势:6N级高纯石英砂壁垒极高,全球仅三家能稳定量产,直接受益Q布扩产带来的原料需求爆发。

- 估值性价比:3月6日PE(TTM)180+倍,估值偏高,业绩仍在修复期;和上者宏和科技一样,目前只适合高手投机。

5. 国际复材(301526)——玻纤+电子布,题材弹性大、风险最高

- 公司介绍:以传统玻纤为主业,正在规划建设石英电子布产能,尚未形成规模化贡献。

- 核心优势:受益电子布涨价预期,短期弹性大,股价波动剧烈。

- 估值性价比:3月6日PE(TTM)619.9倍,估值严重透支,无实质业绩支撑;已一超出自己审美能力圈。

四、投资标的综合思考

(一)配置策略

-菲利华,回调有到位迹象、壁垒最强、估值也较为匹配

- 中国巨石,安全边际高、波动小,适合长期跟踪

- 国际复材,估值泡沫似乎仍大,确定性较低,已超出自己审美能力圈。

(二)个人仓位配置

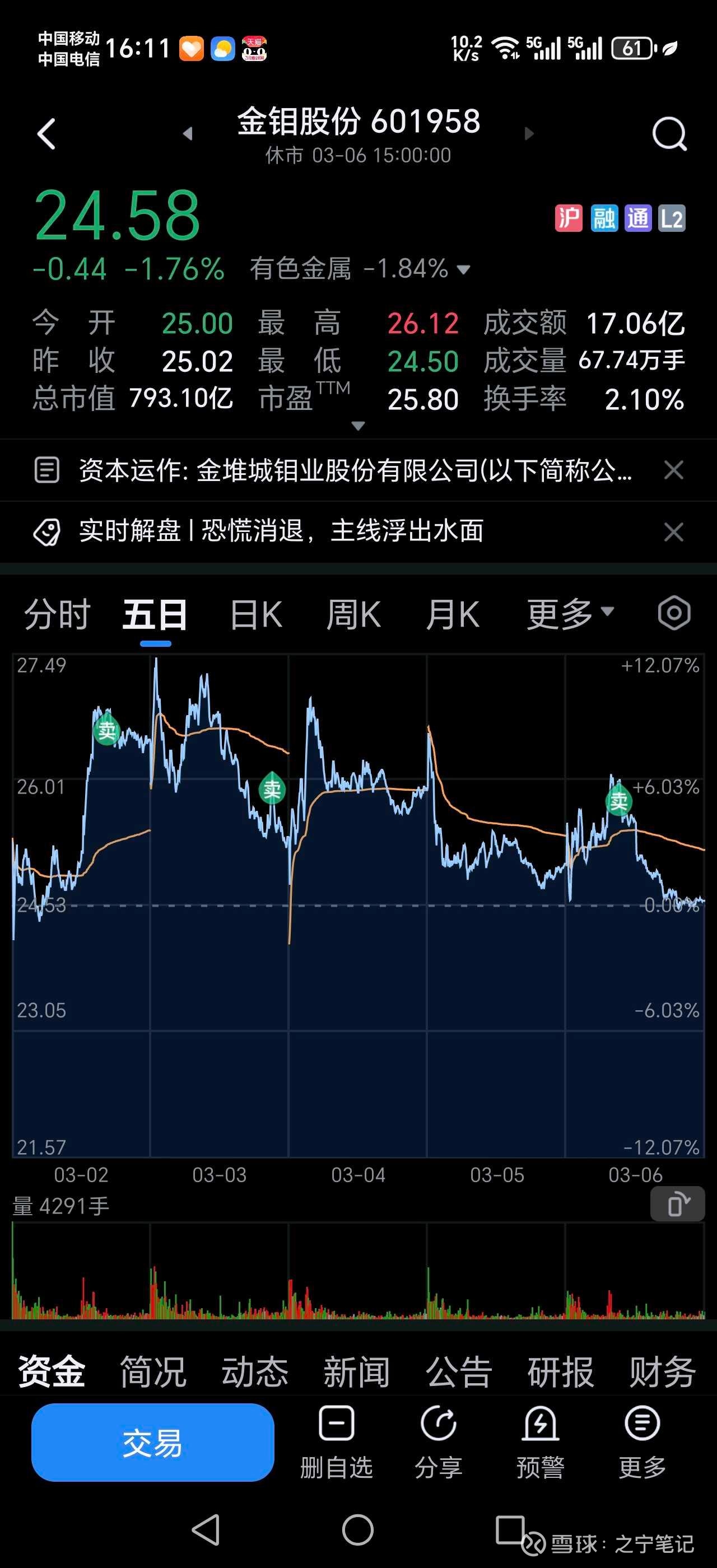

电子布这个赛道标的,控制在个人仓位上限5%之内,而且是在相关赛道中轮动。今天在抛出金钼股份资金,进入电子布菲利华。

以上内容:仅记录自己的投资心路历程,供个人复盘思考之用。不作投资推荐!投资有风险,入币需谨慎。

2026年3月6日