我的投资思路和研究方法

投资总思路

寻找5-10年之内发展速度高于GDP的行业,持有2-3个行业的龙头股建立一个组合,时代的牛股组合。

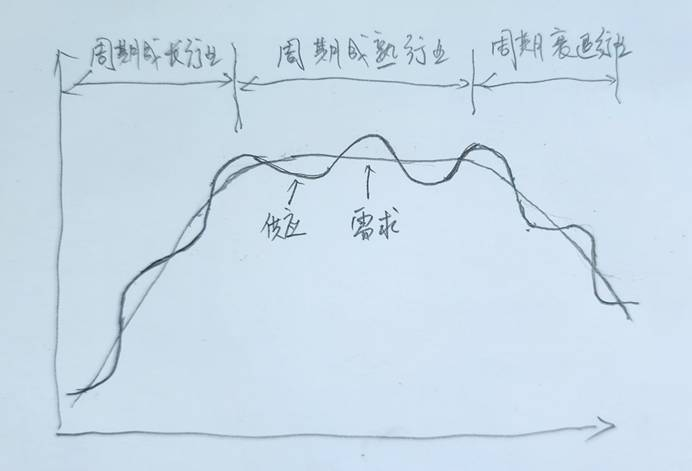

行业生命周期、供求关系周期

首先要搞清楚行业和个股处于什么周期的位置。

国际政治和宏观经济是β,行业是α。寻找α>β,则α-β>0。我进入股市19年以来一直满仓运行,因为不懂宏观经济和国际政治。

周期成长,波动向上。

周期成熟,纯周期,横向波动。

周期衰退,波动向下。抄底越陷越深,无底洞。

赣锋股价,上一轮周期高峰期股价等于下一轮周期低谷期股价。

周期成长的波动向上,因为需求增长了。

不同行业生命周期的估值

0-1:概念炒作,梦想估值

1-N:业绩推动的主升浪,彼得林奇的PEG估值。

N-N:成熟期,股息率估值。

N-0:破产清算价值,A股特有的壳资源价值,第二增长曲线的起死回生可能。

行业生命周期切换时,股价会有估值方法变化的杀估值,也就是基本面趋势变化了。

海天味业、涪陵榨菜、爱尔眼科现在不增长,杀估值,一直杀到股息率估值为止。

供求关系周期

上产能时间越长,周期越强,时间越短周期越弱。6个月就可以投产的,几乎没有供求关系周期,光伏(硅料除外)、LED。锂矿一般要1-2年才能投产。成熟矿1年,新矿包括基建等2-5年。

做科技成长股要时刻注意技术颠覆。

还有要注意技术差距的大小,光伏、LED技术差距小,上产能快,卷。

选行业,再选个股,十字研究法

纵向,先看整个产业链,然后找出产业链最值得投资的环节。横向,再对该环节个股对比,选出最好的个股,其实该股一目了然。该股是时代的牛股。

先选鱼多的池塘,到了池塘再选最好的钓鱼位置,到了位置,再选最大的鱼钓,最大的鱼一眼就可以看到。

例如:

锂电产业链:锂矿-正负极材料/电解液/隔膜-锂电池-储能/电动汽车

充电桩-电网改造

锂矿资源壁垒,VC/隔膜竞争格局好(有固态锂电池的技术颠覆可能,但还早,会影响估值),锂电池技术壁垒,储能EPC和电动汽车有销售渠道和品牌。

光通信产业链

光模块-组件-光器件-芯片-衬底-化学元素

光模块:组装厂,看订单、产能规模,现在新进入者众多。

光芯片,技术壁垒高,现在紧缺,源杰科技(10%仓位)、东山精密(14%仓位)、长光华芯。

衬底,云南锗业有磷化铟衬底,还有太空光伏锗晶片,光纤用四氯化锗。

薄膜铌酸锂调制器

薄膜铌酸锂调制器-外延片-晶片-晶体

薄膜铌酸锂调制器技术壁垒高,光库科技全球前三,国内第一(14%仓位)。

外延片技术壁垒高,济南晶正、上海新硅聚合(均未上市)和天通股份。天通股份、光库科技参股新硅聚合,沪硅产业(犹豫中)持股50%的新硅聚合。

晶片就是切片,天通股份绝对龙头。

晶体,福晶科技绝对龙头。

CW激光芯片+薄膜铌酸锂调制器是以后光通信的主流。今年开始是CW+硅光,硅光在3.2T以上没优势。

光学器件,我还没来得及看。也会有技术含量的东西。股票不断地涨,一定有它涨的理由,要把它找出来。

电芯片,我们技术差距太大,差2代。优讯股份,唯一上市的电芯片公司。

OCS产业链,还在看。

如何研究产业链?看专业书,看完后整条产业链(包括支链)就清楚了,也不容易被忽悠。

125晶体硅太阳电池制造技术 (中)王文静等

126集成电路制造工艺 (中)孙萍

127集成电路制造技术 (中)杜中一

128锂离子电池原理与关键技术 (中)黄可龙等

129锂离子电池正极材料原理性能与生产工艺 (中)胡国荣等

130锂离子电池材料解析 (中)徐国栋

131聚丙烯腈基碳纤维 (中)徐樑华 曹维宇 胡良全

132 漫谈光通信 (中)匡国华

133漫谈光通信 光模块卷 (中)匡国华

关于买入和卖出

我是基本面趋势投机者,80%是用费雪的方法。

基本面好就一直拿着,实在太高估了也卖出,结果大部分是卖飞,高估只是我自以为是的高估。会用三分之一仓位做波段。

基本面变坏,卖出,行业切换

我碳纤维高峰期进入,低谷期割肉。当初买入仓位是35%,重仓,扭曲了自己的判断,甚至存在侥幸心理。

碳纤维现在处于黎明前的黑暗。

光伏,知道主链大上产能,第二年要供过于求了,觉得利好设备和辅材,虽然从隆基出来了,但是在福斯特、天宜新材、美畅股份亏进去了。最后光伏没赚钱。

医药行业也是,对仿制药招标,觉得医院还可以,结果海吉亚亏了150%,最近在13.5元也割肉了。

仓位分散的重要性

全仓甚至融资一个行业,仓位会扭曲自己的判断,舍不得割肉,越陷越深,很多人就是陷在其中无法自拔,gsx甚至付出生命。

有更好的行业,卖出。

一个行业,长期跟踪,吃透了,红利很多。

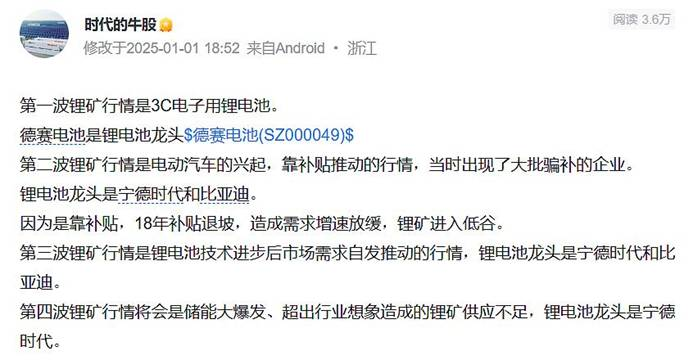

2016年12月开始接触锂电产业链,经过了几个供求关系周期,锂矿、盐湖提锂设备、锂电池不同环节切换。还有充电桩,电网改造,储能。

锂电产业链,行业生命周期还在成长期,下一次还可以做一个周期,第五次锂周期是固态锂电池技术成熟,锂电池应用全面爆发。第四次锂周期正在进行中。

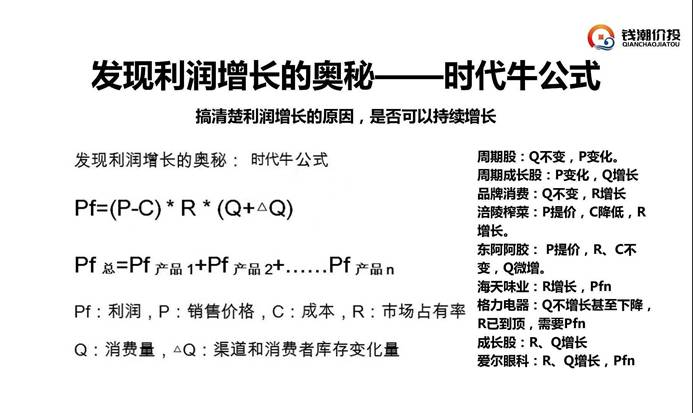

成长的可持续性,时代牛公式,22年6月发在雪球上

1、行业生命周期的成长期,需求增长。这是可持续时间长的增长,例如锂电产业链,电力设备,AI基建。

2、涨价,如果需求个位数增长,涨价的增长只是一两年,相当于利润断层,给不了高估值。连续5年涨价,每年涨30%的很少。

3、成本下降有两个因素,原材料成本下降和技术、规模提高的成本下降,时间也是短的。

4、市占率提升,行业需求量不增长,零和游戏,化妆品的珀莱雅。

5、第二增长曲线,开启第二次成长。

涪陵榨菜,收入增长,价格涨价,全国推广,市占率提升,技术改造,成本下降。现在这些都没了。

海天味业,市占率提升,第二第三增长曲线黄豆酱、沙拉酱。现在也没了。

最好的是国际政治催化+生命周期成长期+供求关系周期的供不应求+企业市占率提升,锂矿股扩产能快的企业,例如赣锋锂业。