五分钟深度了解许继电气

💡 许继电气:主营业务与行业竞争力分析

1 公司主营业务深度解析

许继电气的业务布局全面覆盖了电力系统的输电、配电、用电等关键环节,并正积极拓展国际业务,其收入构成清晰地反映了这一战略重点。

1.1 核心业务板块概览

下表概述了许继电气2025年上半年各主要业务的营收:

从表中可以看出,直流输电系统是当前最亮眼的增长极,而智能电表和智能变配电系统则是贡献核心收入的稳定基本盘。

1.2 明星业务:直流输电与特高压

技术壁垒与市场地位:许继电气是国内唯一具备±1100kV特高压直流设备供应能力的企业,在柔性直流换流阀等核心技术上保持行业领先。2025年上半年,该业务收入实现爆发式增长,同比增幅高达211.71%,毛利率维持在40%以上的高水平。

驱动因素:增长主要得益于“十四五”后期特高压工程的加速核准与建设,如哈密-重庆、藏东南-粤港澳等重大线路的推进,公司作为核心供应商深度受益。

1.3 基本盘业务:智能电表与配用电系统

智能电表:公司在国家电网电能表集中招标中份额保持第一,拥有坚实的市场基本盘。尽管短期收入因交付节奏和产品降价略有波动,但其在省网和区域市场的份额仍在提升。

智能配用电系统:该板块涵盖一二次融合成套设备、智能变电站等,是电网实现智能化、自动化的关键。公司通过成本管控,在收入短期承压的情况下,实现了毛利率的显著提升(智能变配电系统毛利率提升3.81个百分点)。

1.4 成长型业务:储能、充电桩与国际拓展

储能系统:公司已推出构网型储能变流器(PCS)等产品,应用于独立储能电站等领域。在亚洲电力能源展上展示的EEC-215/100-L储能一体机,体现了其在系统集成和智能化管理方面的技术实力。

充电桩:自研的欧标直流充电机已成功进入泰国、秘鲁等国际市场,显示了产品符合国际标准的能力。

国际业务:2025年上半年,国际业务收入达2.55亿元,同比增长72.68%,成为新的增长点。产品成功进入沙特、巴西、西班牙等市场。

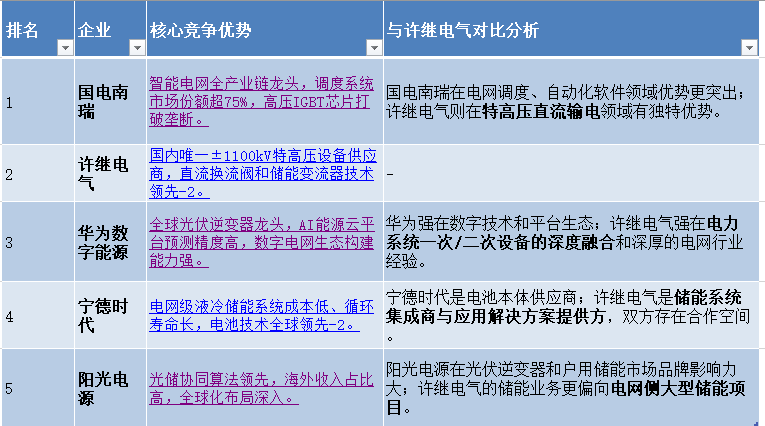

2 行业竞争格局与对标分析

许继电气处于一个由政策驱动、技术快速迭代的竞争环境中。以下是其与主要竞争对手的对比分析。

2025年中国智能电网企业核心竞争力对比

3 公司的核心优势与潜在挑战

3.1 核心优势

特高压直流技术护城河:作为国内唯一的±1100kV特高压设备供应商,许继电气在这一尖端领域建立了极高的技术壁垒和准入门槛,短期内难以被超越。

坚实的电网市场根基:在国网、南网的集采招标中,尤其在智能电表领域份额保持第一,这为公司提供了稳定的现金流和业务基本盘。

持续的技术创新能力:2025年上半年,公司完成了17项国家级科技成果鉴定,其中16项达到国际领先水平,并牵头发布了多项国际和国家标准,彰显了强大的研发实力。

优异的现金流管理:2025年上半年,公司经营活动产生的现金流量净额高达11.20亿元,同比大幅增长237.08%,反映出卓越的营运资金管理能力和健康的财务状况。

3.2 潜在挑战与风险

对电网投资周期的依赖性:公司业绩与国内电网投资,特别是特高压项目的核准和建设进度高度相关。如果投资节奏放缓,将直接影响订单增长。

海外拓展仍处早期阶段:尽管国际业务增长迅速,但目前营收占比仍较小(约3.95%)。海外市场存在的政治、经济及标准差异等风险,是未来需要持续应对的挑战。

部分市场的竞争压力:在智能电表等领域,市场竞争加剧可能导致产品价格下降,对毛利率造成一定压力。

4 未来市场前景展望

综合来看,许继电气的未来发展机遇与挑战并存,但整体前景积极。

短期驱动(1-2年):增长动力明确。特高压直流工程是核心引擎。藏东南-粤港澳、蒙西-京津冀等已核准线路将陆续进入招标建设期,为公司带来可观订单。同时,公司在成本管控方面的成效将继续支撑盈利能力优化。

中长期展望(3-5年):发展空间广阔。构建以新能源为主体的新型电力系统是国家长期战略,这将持续推动电网在智能化、柔性化、数字化方面的投资。许继电气在构网型储能、快速重合器等前沿技术领域的布局,将帮助其在未来的电网形态中抢占先机。此外,随着“一带一路”合作的深入,海外市场有望从当前的“突破口”逐渐成长为重要的“增长极”。

5 总结

许继电气是一家以特高压直流技术为核心竞争力,深度绑定国内电网建设,并积极向储能、国际化等新增长点拓展的电力装备龙头企业。

对于投资者而言,公司的投资逻辑清晰:短期看特高压订单的兑现,中期看配电网智能化升级的受益程度,长期则需观察其在储能新技术和国际市场上能否实现重大突破。 你需要密切关注国家电网的投资动态、特高压项目的招标节奏以及公司国际业务的营收占比变化,这些将是判断公司价值的关键指标。$许继电气(SZ000400)$ $国电南瑞(SH600406)$ $正泰电器(SH601877)$