宝鼎科技:注入金矿的梦想靠谱吗?

本文原发于2026.2.23

A股有两个披着科技羊皮的金矿股,一个是之前我反复操作过的晓程股份,另一个就是今天要聊的宝鼎科技。

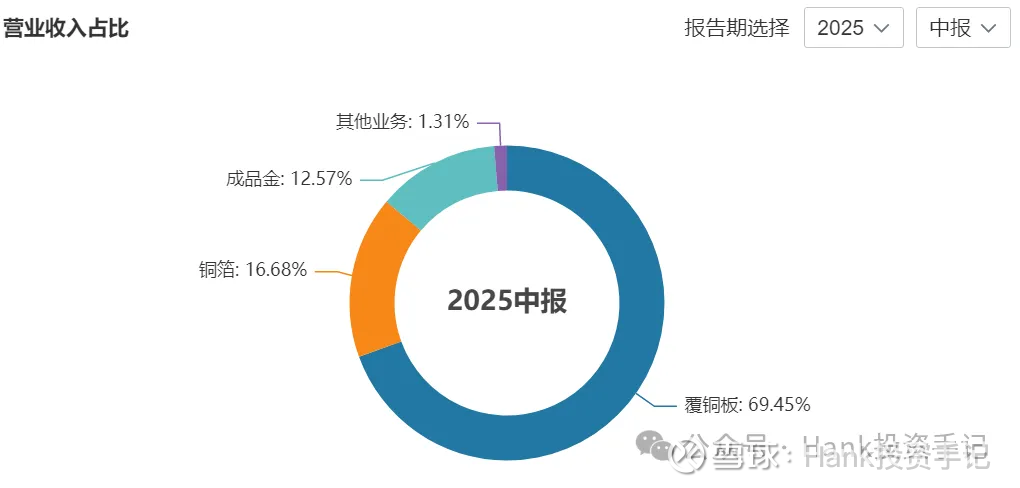

公司目前69.45%的营收来自覆铜板,16.68%营收来自铜箔,这两块对应名字中科技的部分。还有12.57%收入来自黄金。

先讲“科技”的部分。

如果只看覆铜板和铜箔业务,现在是妥妥的行业产能过剩,但是铜箔业务的主体山东金宝电子突破了AI铜箔的技术HVLP铜箔和RTF铜箔。

HVLP铜箔国内现在能做的公司有铜冠铜箔、诺德股份、中一科技等公司。在国内厂商中,金宝电子处在第一梯队,和铜冠铜箔、中医科技并列。但国际上,高端HVLP铜箔市场仍然被日本企业三井金属和古河电工主导,他们占据了全球市场70%以上的份额。

但是宝鼎科技HVLP铜箔技术到底怎么样,我没有找到实锤的证据,公司披露的信息也很少,只在网上找到一些吹的信息:

“宝鼎科技HVLP铜箔厚度覆盖9-140μm,毫米波传输损耗降40%,是国内仅两家通过华为5.5G认证的企业之一,HVLP4已量产、良率稳定在85%,超过行业平均水平15%,对手铜冠铜箔良率只有78%。下游客户方面,金宝电子除了华为的认证,还通过英伟达的认证,已经切入浪潮信息,中科曙光的AI服务器供应链。”

我觉得以上信息吹牛的概率很大,从公司去年底到今年初对外披露的信息来看,目前只量产到HVLP3代,4代还在试验阶段。

至于是否供货华为或者英伟达,公司的回复一直很严谨:“公司的覆铜板及铜箔下游用户主要是印制电路板(PCB)厂家,对于下游客户的最终客户情况,公司并不掌握。”

翻译成人话就是,肯定没有直接供货,至于有没有间接供货,公司也不清楚。

推测的话,英伟达的算力板核心供应商是台湾台光电、韩国斗山这几家,他们用的铜箔基本都是从日本三井采购的,没有切换国内供应商的必要。

而国内华为等厂商的算力板主要则是生益科技、华正新材等公司供货,他们采购宝鼎科技等国产公司铜箔的概率更大。

指望金宝电子短期成为世界一流铜箔企业并不现实,比较合理的预期是,2-3年内拿到国内高端市场10-20%的份额,每年贡献3000-4000万左右的净利润。

下面说回金矿的部分。

母公司金都国投可能会进一步把旗下金矿注入宝鼎科技,有机会复制湖南黄金的走势

跟湖南黄金一样,宝鼎科技也是地方国资把旗下金矿培育成熟以后注入上市公司。

宝鼎科技现在已经有的是招远河西金矿。河西金矿32吨储量,4.2克/吨的品位,超过全国平均值68%,每年采矿石量30万吨,对应金金属量一吨。按现价5000美金,年净利润在2亿。

这个矿是2023年从中矿集团手里买来的。

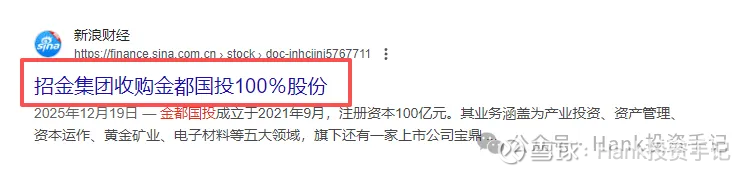

为什么觉得金都国投还会继续往宝鼎科技注入金矿资源呢?我们首先得盘一盘这一连串公司的关系。

招金集团、中矿集团、宝鼎科技的关系是:招金集团100%控股金都国投,金都国投控股中矿集团和宝鼎科技,而中矿集团又持有一系列的矿。中矿集团和宝鼎科技是兄弟公司的关系。

金都控股是山东省招远市(中国金都)国资委旗下的国有资本运营平台。中矿集团是其核心子公司之一,也是招远市地方国有金矿的骨干企业。中矿集团年自产黄金能力约为5-6吨,年冶炼能力约15-20吨,这个产量级别在国内黄金企业中属于第二梯队头部,仅次于紫金、山金、招金、中金等巨头。

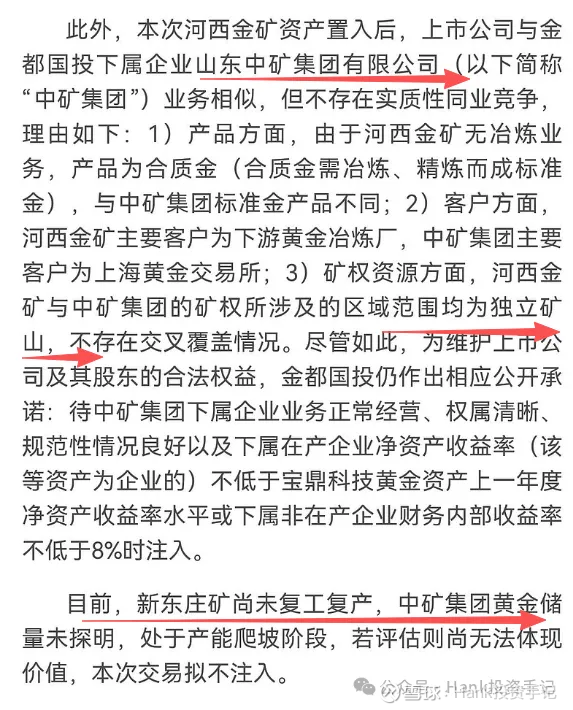

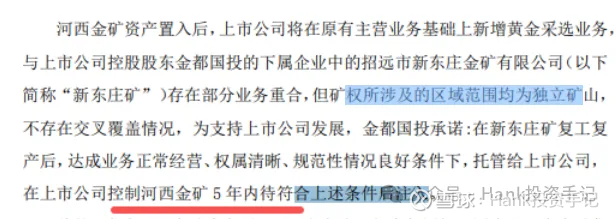

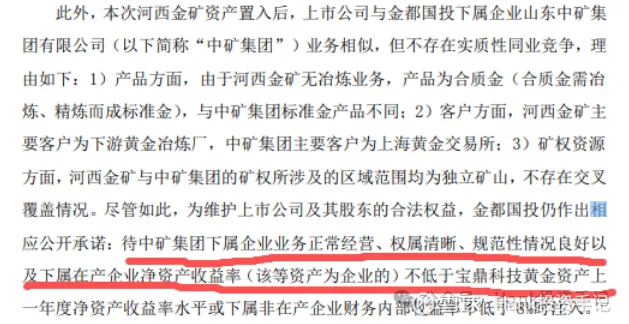

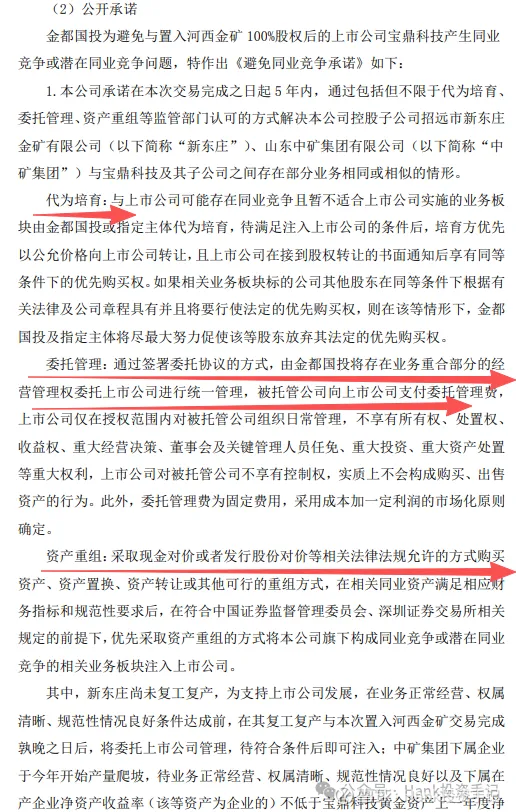

所以从资产注入角度来说,虽然宝鼎科技现在和招金矿业、招金黄金都在招金集团旗下,但从关系上来说和中矿集团更近,接受资产注入来解决同业竞争也更顺理成章。而且金都国投此前也有过承诺在上市公司控制河西金矿5年内待符合上述条件后注入,注入前,中矿集团代为培育:

在宝鼎科技收购河西金矿的时候,没有一起买下新东庄金矿,当时的公告写的原因是金矿还在前期准备工作,没有正式投产,等投产后再解决同业竞争的问题。

也就是没有满足公告中说的,“年度净资产收益率不低于8%”这个条件。

而新东庄金矿今年1月完成整改后开始试产,月产金在20公斤,达产后年产金在300公斤。既然开始投产,那距离满足收益率条件也就接近了,也就意味着距离开始注入也接近了。

但新东庄金矿短板也很明显:资源量偏低。

此外,中矿集团旗下的核心矿山还包括罗山金矿、玲南金矿、阜山金矿、北截金矿这四家。

罗山金矿所在的罗山区域是世界级的金矿富集区,罗山金矿拥有多条高品位矿脉,保有资源量预计在数十吨级别。 罗山矿区的矿石品位历史上较高,平均入选品位通常在 3-5克/吨 左右,部分富矿脉可达 6-8克/吨。

玲南金矿是国内著名的千吨级大金田,该区域矿脉虽多但部分较细,平均品位一般在 2-4克/吨之间。

阜山金矿探明储量超过16吨,整个矿区远景储量在30-40吨以上,其主要矿脉平均品位约为 5.76克/吨,边界品位约为1.5-2克/吨,属于富矿。

北截金矿平均品位预计在 3-5克/吨之间,也是富矿,储量暂时没找到公开资料,年产金估算在1吨-1.5吨左右。

剩下这几个矿,玲南和北截是相对成熟的,后续注入的概率更大,这两个矿的资源量也更大。如果这两个矿注入,宝鼎科技才算真的补齐了短板。

如果这几个矿后续都注入宝鼎科技,那净利润会翻5-6倍,对应当前市值PE不到4倍。这一块是最大的想象空间。

但是能这样算吗?当然不能。

先不说资产注入是个繁杂冗长的过程,就算注入一切顺利,这几个金矿也不是白送,大概率是要公司增发股票去买的,购买的对价也存在很大的不确定性。

一般注入的对价是按预测金价(通常是过去3-5年的平均金价)、可采储量结合折现率去评估,一般会控制在金矿当年净利润为基准的10-15倍左右,或者2倍左右PB,同时还会有业绩对赌来保护上市公司的利益。

比如宝鼎科技当年收购河西金矿,只按账面总资产价值溢价60%就买到了手,如果后续的注入还是延续这样厚道的方案,那对上市公司股东来说自然是好消息,就怕注入计划迟迟不到位,金价又延续高位,那买的价格可就很难控制了。

如果今年全年金价维持在5000美元,宝鼎科技金矿部分预计净利润在3.2亿左右,覆铜板+铜箔按0.8亿净利润计算,合计净利润4亿,对应PE19.25倍。

如果今年全年金价中枢达到6000美金,那全年净利润能到4.6亿,对应PE16.7倍。

有人说,宝鼎科技的金矿产量和招金黄金差不多,但招金黄金光算金矿部分市值是宝鼎科技的3倍。

这个对比属于春秋笔法,要知道招金黄金的斐济瓦图科拉矿储量是宝鼎科技河西金矿的十几倍,产能达产后是河西金矿的5-6倍。

结论:宝鼎科技不属于一眼低估的股票,如果后续注入落空或者对价不合适,现在的市值甚至有点偏高。如果后续股价回落30%以上,我可能才会开始感兴趣。

利益声明:当前未持有宝鼎科技,后续可能轻仓买入,重仓概率极小。