户储四小龙的春天之派能科技

派能科技是上一轮户储的老大,这一轮在四小龙里面涨幅是落后的,主要是它的优点还没有被市场挖掘出来。

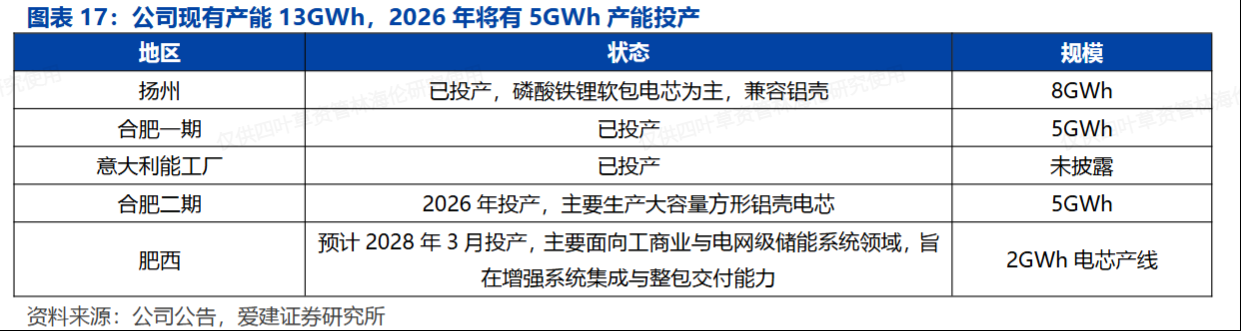

第一,派能有电池产能,很多人觉得这是缺点,现在看,有电池产能会变成巨大优点。下半年户储电芯肯定抢不到了,谁有电芯产能,谁就有订单。派能有巨大的订单产能,前几年是拖油瓶,今年会变很香饽饽。目前有13GW电芯,年底投产合肥再投产5-6GW大电芯,一共19GW产能储备。去年出货是4GW,未来这19GW全部打满,弹性巨大。

第二,欧洲户储的渠道优势。上一轮户储之后,派能一蹶不振,跌了90%,核心就是欧洲户储一直在去库,到25年下半年终于曲库完成了,营收开始增长。现在美伊战争后,欧洲的能源价格涨价,欧洲的户储需求会爆发,这波的势头估计比上一波还要猛,那时候是市场教育,现在已经完成0-1的阶段,是1-100的阶段。派能一直深耕欧洲,也是上一波欧洲户储的最大受益者,相信这一波欧洲户储的单子他是能接得住的。

第三,开始全球化扩张,海外分公司新成立了十几个。去年下半年公司敏锐的捕捉到行业新一轮的景气周期要到了,下定决心做了两件事情,一件事马上扩产,就是合肥二期,另一件就是全球化扩张,从欧洲走向世界,一下成立了十几个分公司,布局新兴市场,包括很火的澳洲、亚非拉。资本开支虽然大一点,但是派能未来的格局是打开了。另外说一句,派能的大股东是中兴新,中兴新另一家子公司是中兴通讯,派能其实和中兴通讯是平级的,这里能看到派能背后全球化基因了吧。

上述三点可以确定,派能肯定能够接住这波海外户储的爆发。

战争爆发之前,派能给市场的指引是,25年4GW出货,26年10GW以上出货。目前看肯定是要超预期的,3月排场已经超过800MW,下半年订单加速后,当月出货超过1GW是正常的。大致可以预判,派能今年做到12GW没问题,比去年翻两倍。不要忘记它的储备订单是接近20GW的,所以27年派能到20GW以上,也是非常合理。

出货量是利润的先行指标,当下扩张资本开支大,利润率不高是可以理解的,不过利润率主逐季提高也是确定的,规模效应起来了。公司觉得,10%的净利率是公司未来可以实现的目标。毕竟上一轮周期中,他们做到了20%的净利率。

按照20GW出货,10%净利率,派能未来两年的利润高度可以看到15亿,结合这两年复合年化超100%的出货增速,给30倍合理,就是450亿空间。

派能科技,野百合也有春天。$派能科技(SH688063)$