瑞玛精密(002976)深度基本面分析

#瑞玛精密# 业务重构期的挑战与机遇

1 财务全景分析:增收不增利背后的结构性矛盾

1.1 五年财务趋势与行业对比

瑞玛精密作为深耕精密金属结构件制造的汽车零部件供应商,其近五年的财务轨迹呈现出典型的转型期特征——营收持续扩张与盈利指标持续背离。

三大核心矛盾:

营收增长与盈利能力的剪刀差:尽管营收五年复合增长率达20.6%(2020-2024),扣非净利润却从2021年峰值6128万元骤降至2024年亏损3428万元,形成鲜明反差。2024年毛利率跌至20.0%,较2019年萎缩8.5个百分点,显著低于行业均值(25-28%)。此背离凸显成本传导能力弱化,尤其在原材料价格普涨背景下。

费用刚性上升挤压利润空间:研发费用率持续攀升至6.43%(2024),超行业均值1.5个百分点以上,反映公司对技术升级的投入决心;但管理费用率高达10.8%,较行业均值(7-9%)超出近20%,暴露管理效率短板。三项费用率总和达21.33%,几乎吞噬全部毛利。

营运效率持续恶化:应收账款周转天数攀升至136天,较2019年延长60%;存货周转天数达118天,较行业均值(70-85天)高出40%以上。两者叠加导致营业周期延长至254天,资金效率显著低于行业健康水平。此现象与公司为维系大客户账期让步相关,亦反映库存管理能力不足。

1.2 2024年关键财务异动解析

2024年财报呈现加速恶化态势:全年营收17.74亿元(+12.51%),但Q4单季亏损1968万元,亏损额同比扩大204%。异常数据背后存在三重结构性诱因:

空气悬架业务拖累短期盈利:子公司普莱德(苏州)作为空气悬架项目实施主体,前期投入导致亏损放大。公司斥资1.97亿元收购的信征汽车零件连续三年未达业绩承诺,需履行补偿义务,进一步加剧资金压力。截至2024年末,货币资金仅1.27亿元,而短期借款达2.20亿元,资产负债率升至61.87%,流动性风险凸显。

现金流恶化埋藏经营隐患:经营活动现金流净额转负(-6936万元),同比减少1.66亿元,主要源于应收账款增长30.87%及存货新增7389万元。存货中跌价准备达5093万元,计提比例11.2%,显示部分产品面临滞销风险。

业务结构失衡加剧脆弱性:汽车类业务占比83.3%(2024年14.78亿元),其中传统金属结构件增速(39.67%)显著快于新兴的座椅舒适系统(33.76%)。新能源与通讯业务合计仅占16.2%,且增速滞后(均低于15%)。过度依赖汽车金属件使公司受整车厂成本压制明显,而高增长的新业务尚未形成支撑。

2 业务基本面深度分析:转型阵痛中的突破点

2.1 产品供需格局与竞争壁垒

2.1.1 主力产品需求分化

传统精密金属结构件(营收占比69.99%):作为公司基本盘,主要服务于汽车底盘和车身结构。需求端受新能源汽车轻量化趋势驱动,但供给端面临严重同质化竞争。长三角、珠三角聚集大量中小厂商,行业集中度低,无绝对龙头。此领域技术壁垒中等(模具精度0.01mm级),但成本敏感性高,导致毛利率承压(约18-22%)。

汽车电子类产品(24.35%):核心应用为座椅舒适系统,2024年收入5.55亿元(+33.76%)。需求受益于消费升级带来的座舱智能化趋势,单车价值量可达2000元以上。技术壁垒在于机电一体化集成能力,公司通过收购信征零件获取电机控制技术,但整合效果未达预期。

空气悬架系统(新兴业务):公司战略转型核心,已获某高端车企9亿元生命周期订单。此领域技术壁垒高筑:需掌握空气弹簧密封技术(耐压>8bar)、ECU控制算法及系统匹配能力。目前国内渗透率仅7%(2023年),但国产化替代空间巨大。供给端由外资主导(威巴克/大陆集团市占率超60%),国内孔辉科技、保隆科技等已实现突破。

2.1.2 核心技术能力评估

瑞玛精密的核心竞争力呈哑铃型分布——模具开发与自动化生产优势突出,但系统集成能力仍存短板:

正向能力:

模具开发与自动化融合:掌握高精度连续模(精度±2μm)和传递模技术,将模具开发与自动化工艺结合,提升产品一致性和生产效率。

柔性生产技术:通过模块化模具设计和设备改造,实现多品种小批量快速切换,获诺基亚“铱金供应商奖”及采埃孚天合“最佳交付奖”。

材料利用率优化:在冲压工艺中材料利用率达85%+,高于行业均值(75-80%),对冲压件毛利率贡献约3-5个百分点。

待突破领域:

系统级集成经验缺乏:空气悬架需协调空气供给单元、传感器、控制器等数十个组件,公司从单一部件向总成转型中,缺乏系统标定能力。

研发转化效率偏低:2024年研发投入1.14亿元(+21.42%),资本化率为0%,反映投入集中于短期应用开发,基础技术储备不足。

2.2 管理层战略评估:激进扩张下的失衡风险

公司战略定位从“精密零部件制造商”向“智能座舱/智能底盘系统解决方案商”转型,但执行路径存在三大争议点:

资源倾斜过度导致现金流危机:2024年定增募资6.8亿元中,87%投向空气悬架(5.9亿)和座椅系统(3.1亿)项目。但汽车悬架行业正处于产能过剩前夜——2024年Q1行业交付量环比暴跌65%,威巴克等巨头降价保量,新进入者面临盈利窗口收窄风险。

客户结构单一化埋藏风险:前五大客户占比超60%,主要为采埃孚天合、大陆集团等Tier 1供应商。过度依赖间接配套模式,使公司对终端车企需求变化反应滞后。2024年新能源客户收入仅1.27亿元,对新势力车企渗透不足。

激励机制的致命缺陷:2021年股票期权计划仅考核营收(2022-2024年目标值15亿/18亿/22亿),未设净利润指标。此设计直接导致管理层为冲规模忽视盈利质量——2022-2023年营收达标但净利润下滑22.9%,2024年更陷入亏损。股东沟通平台多次质疑此机制,但公司辩称“营收是市场占有率关键指标”,显露出对盈利能力的战略轻视。

2.3 净利率稳态值预测:转型成败的分水岭

基于业务结构重构进度,对净利率恢复路径做情景推演:

短期(2025-2026)阵痛延续:空气悬架项目处产能爬坡期,固定资产折旧增加(预计年增3000万元+),研发投入维持6%以上高位。若传统业务毛利率维稳20%,新业务毛利率25%,综合净利率区间为-2%至0%。

中期(2027-2028)边际改善:假设空气悬架产能利用率突破60%(盈亏平衡点),贡献营收6-8亿元,规模化效应显现。座椅系统部件完成整合,毛利率提升至22%。期间费用率压缩至18%(管理优化+营收扩张),净利率有望修复至 3-4%。

长期(2029+)稳态目标:成功转型为系统供应商后,高价值量产品(空气悬架/智能座舱模块)占比超40%,综合毛利率回升至24-25%。期间费用率控制到16-17%,稳态净利率可达到 5-6%,接近行业优秀企业水平(如保隆科技2023年净利率7.2%)。

关键变量在于空气悬架项目的量产节奏与获客能力。目前公司仅披露一家高端车企订单,若2025年未能新增2-3家主流客户,产能闲置将导致净利率长期低于3%。

3 行业竞争格局:壁垒与盈利模式的重构

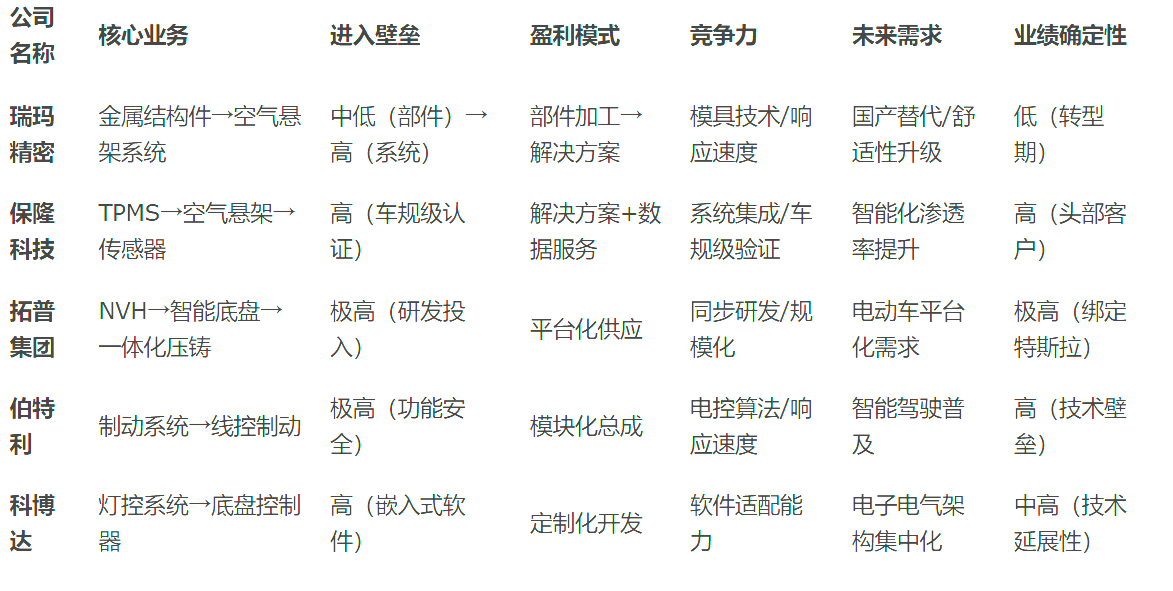

3.1 可比公司业务模式解析

选取汽车精密零部件与系统供应商进行多维度对标,重点关注业务属性与成长逻辑:

表2:汽车零部件可比公司竞争要素定性分析

分析显示瑞玛精密的转型面临两大代差:

技术代差:拓普、伯特利等已建立ASIL-D级功能安全开发体系,而瑞玛精密仍以硬件制造见长,缺乏电控底层能力。

客户代差:保隆科技直接配套蔚来/理想等头部新势力,瑞玛精密则主要通过采埃孚等Tier 1间接供应,终端定价权薄弱。

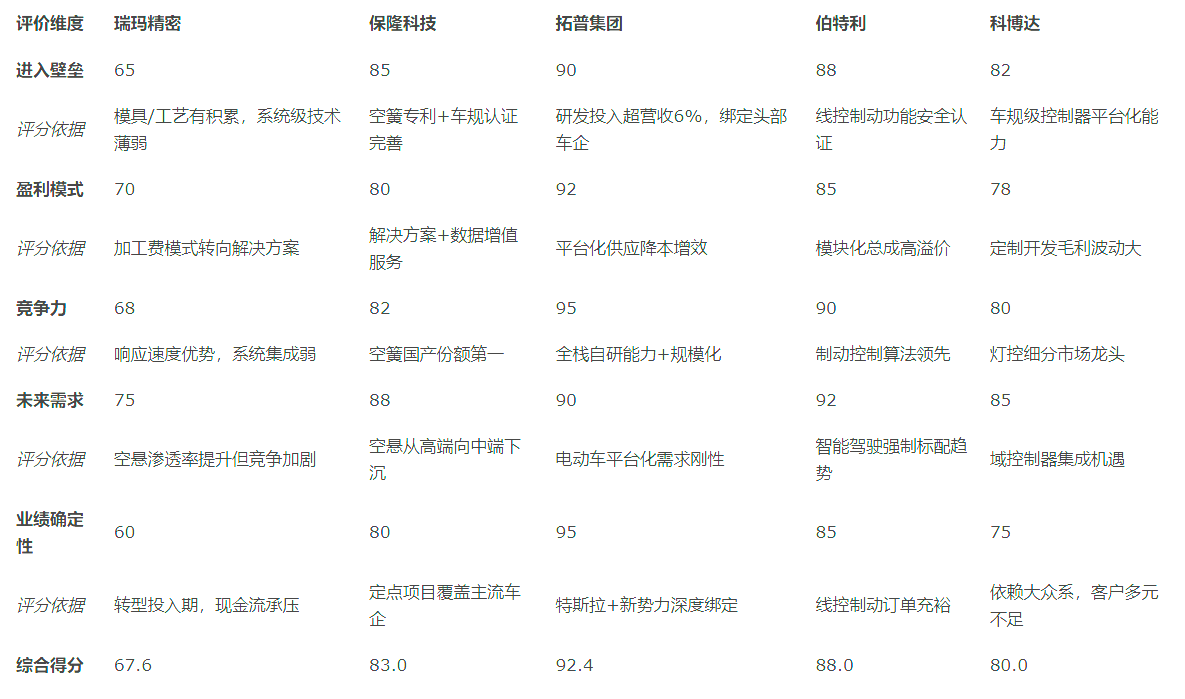

3.2 量化评分揭示竞争位势

基于五维度评价体系进行百分制评分,瑞玛精密综合竞争力处于行业第三梯队:

表3:汽车零部件企业竞争力量化评分(百分制)

核心短板解析:

进入壁垒评分65分(行业平均82):在空气悬架领域缺乏核心专利支撑,专利申请量不足保隆科技的1/3。车规认证体系尚未覆盖ASIL-C级功能安全要求,限制向制动/转向等高价值领域延伸。

业绩确定性评分60分(行业平均84):短期面临“双重挤压”——传统业务毛利率下滑(20%)难以覆盖新业务投入,资产负债率(61.87%)高于健康阈值(50%以下)。定增募资进度若延迟,可能引发资金链紧张。

3.3 细分行业壁垒标杆:拓普集团的护城河解析

在进入壁垒维度,拓普集团(90分) 显著领先行业,其壁垒构建于三大支柱:

技术生态壁垒:每年研发投入超营收6%,构建“材料-工艺-算法”全栈能力。例如在一体化压铸领域,掌握6800T超大型压铸机应用技术,良品率95%+,较行业均值高15个百分点。同步布局CAE仿真、线控底盘等前沿领域,形成技术共振效应。

客户共生壁垒:深度绑定特斯拉,参与其新一代电动车平台同步研发。采用“平台化供应模式”,单个底盘模块可覆盖多款车型,大幅降低开发成本。2023年特斯拉贡献营收占比超40%,新势力客户全覆盖。

规模效应壁垒:宁波杭州湾基地产能超100万台套/年,规模化使底盘系统毛利率维持28%+,高出行业均值5个百分点。智能制造投入占比营收2.5%,自动化率90%+,人效达行业均值1.8倍。

此种壁垒使拓普集团在电动车底盘领域市占率达35%,新订单获取成本低于竞争对手20%以上。反观瑞玛精密,研发投入强度(6.43%)虽与拓普相当,但技术布局碎片化,缺乏平台化产品支撑,规模效应尚未显现。

4 未来前景预测:三种情景下的价值重估

4.1 核心假设与驱动因子

基于行业趋势与公司战略,确定三大关键变量:

空气悬架渗透率:2023年国内渗透率7%(30万元以上车型),2025年能否突破15%决定市场容量。

公司获客能力:现有订单仅支撑2025-2026年30%产能,需新增2-3家主流车企定点。

传统业务毛利率:金属结构件能否维稳20%以上,对冲转型投入。

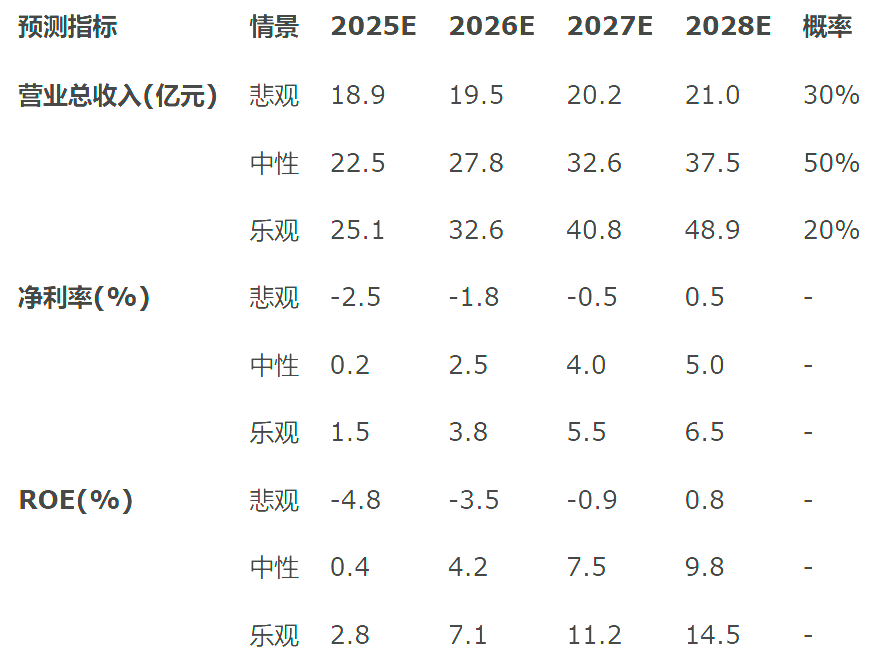

4.2 情景分析与财务预测

表4:瑞玛精密2025-2028年财务情景预测

情景逻辑拆解:

悲观情景(概率30%):空气悬架市场内卷加剧,价格战导致毛利率低于15%。公司新增定点不及预期,产能利用率长期低于40%。传统业务受整车厂压价,毛利率降至18%以下。2026年市值可能下探15亿元(PS<0.8x)。

中性情景(概率50%):空气悬架渗透率稳步提升至12%(2025),公司获取2家新势力定点,2026年产能利用率达60%。传统业务毛利率维稳20%,期间费用率压缩至18%。按2026年27.8亿元收入、2.5%净利率测算,净利润约0.7亿元。给予25倍PE(行业中枢),对应市值17.5亿元。

乐观情景(概率20%):政策推动空悬标配化,渗透率超预期达18%。公司技术获头部车企认可,进入蔚来/理想供应链,产能利用率突破80%。净利率2028年升至6.5%,ROE达14.5%。2026年市值有望上攻30亿元(PS=1.0x,PE=30倍)。

4.3 2026年市值锚点测算

聚焦中性情景下2026年估值:

盈利预测:营收27.8亿元(CAGR 16%),净利率2.5%,净利润0.695亿元。

估值倍数:采用PE与PS结合法。可比公司2024年PE中位数18.78x,但考虑公司盈利恢复初期,给予25倍PE(溢价反映转型预期)。

市值基准:0.695亿×25=17.4亿元。

安全边际:按PB估值,2024年每股净资产6.82元,假设2026年增至7.2元,总股本1.21亿股,净资产8.7亿元。给予1.8-2.0倍PB,支撑市值15.7-17.4亿元。

当前股价(2025年6月)对应市值24.7亿元,已透支中性预期。建议待空气悬架项目量产验证(客户拓展+毛利率>25%)后布局,短期估值存在下行修复压力。

5 结论:转型窗口期的生存法则

瑞玛精密的困境映射出中国汽车零部件商的集体焦虑——从低附加值零件加工向高价值系统集成跃迁的阵痛。我们的分析表明:

短期生存依赖于止血能力:必须遏制传统业务毛利率下滑趋势,通过产线自动化(提升人效至50万+)和库存优化(周转天数压缩至90天内)释放现金流。暂停非核心投资,优先确保定增6.8亿元落地。

中期突破在于技术锚点:集中资源攻克空气悬架核心模块(如ECU控制算法),而非全线布局。学习保隆科技“从部件到总成”的渐进路径,先确保空气弹簧单品市占率进入前三,再拓展系统集成。

长期价值需重构客户关系:突破对Tier 1供应商的过度依赖,建立与终端车企的直供通道。建议拆分智能底盘事业部,引入战略投资者(如地方产业基金或终端车企),绑定长期订单。

此刻的瑞玛精密站在转型悬崖边——要么成为空气悬架国产化的新锐代表,要么沦为产能过剩时代的整合标的。投资者需密切跟踪2025年三季报两大信号:空气悬架新增定点数量及传统业务毛利率是否企稳回升。在此之前,保持谨慎观望或是理性选择。(今天自己没有理性选择,跌停进来一些,目前后悔中~~~)