华锦股份(000059)深度行业分析报告:炼化龙头在产能周期与战略转型中的价值重构

#华锦股份#

1 公司基本面全景分析

1.1 公司概况与行业地位

华锦股份(000059)作为中国兵器工业集团旗下唯一的石化上市平台,是国内特大型炼油化工一体化企业,形成了以石油化工、化学肥料和道路沥青三大业务为支柱的产业布局。公司拥有辽宁盘锦、葫芦岛、新疆库车三大生产基地,构建了完整的石化产业链条,当前具备830万吨原油加工、50万吨乙烯、80万吨聚合树脂、100万吨道路沥青、90万吨润滑油基础油以及132万吨尿素的年生产能力。这种跨区域的产能布局不仅有效降低了物流成本,还实现了对东北、西北等战略市场的深度覆盖,其中化肥业务在东北地区市占率长期保持在35%以上,形成了稳固的区域市场优势。

从业务构成来看,公司2024年收入结构显示:原油加工及石油制品贡献了70.53%的收入,是公司的核心业务板块;化学肥料占比约15%;其余为沥青、润滑油等产品。值得注意的是,公司正积极推进从传统燃料型炼厂向化工新材料企业的战略转型,成品油收率已从历史高点的65%降至58%,而化工品收率则提升至32%,产品结构持续优化增强了抗周期能力。这种转型在“双碳”政策背景下尤为重要,公司布局的碳捕集项目已通过环评,年减排能力达15万吨,符合ESG投资趋势。

1.2 主要产品供需分析

石油化工产品供需格局 华锦股份的石化产品线涵盖柴油、聚丙烯树脂、聚乙烯树脂、ABS树脂、混合芳烃、C9、燃料油、沥青、润滑油等多元品类。2024年,受国际油价中枢回落及下游需求疲软的双重影响,公司石化板块面临严峻挑战:全年营收同比下降25.02%,其中环氧乙烷等产品毛利率跌至-18.42%的深度亏损状态。但进入2025年,市场出现积极信号:一方面,全球炼化行业集中度持续提升,CR5产能占比突破45%,落后产能加速出清;另一方面,公司高硫石油焦产品价格年内激增58%,反映了特定细分领域的供应紧张。这种结构性机会源于电解铝行业对预焙阳极的需求增长,以及海外油气生产波动导致的焦化装置开工不足。

化肥产品需求刚性 化肥板块是华锦股份抵御行业周期的稳定器。公司采用天然气头工艺路线,在新疆库车生产基地利用当地低价气源形成显著成本优势。2024年,新疆化肥合成氨、尿素装置综合能耗均达到国家限定基准水平以上,锦天化尿素装置综合能耗更是成功达到新国标二级能效。在粮食安全战略推动下,国内尿素价格中枢持续上移,2024年尿素均价维持在2,200-2,400元/吨的高位区间。公司化肥业务毛利率长期高于行业平均约3-5个百分点,在春耕用肥旺季保持满负荷生产,为整体业绩提供支撑。

化工新材料突破 面对基础化工品同质化竞争,华锦股份加速布局高附加值新材料领域。2024年,公司完成10种牌号聚烯烃新产品试产,其中抗应力发白聚丙烯SW-20R为国内首创产品;8种聚烯烃复合助剂实现自研自产自用;研发成功高附加值68#、100#、150#工业白油及-50#用柴油等特种油品。新产品贡献率达37.12%,显著高于行业28%的平均水平,体现了公司技术转化能力。生物降解材料等绿色产品已进入中试阶段,有望在2026年形成新的增长点。

2 财务表现与行业对比分析

2.1 核心财务指标趋势

表:华锦股份2019-2024年核心财务指标与行业对比

注:行业均值来源于石油加工贸易及化工行业上市公司年报;↓表示恶化,↑表示改善

2.2 关键财务指标分析

收入与盈利显著承压 2024年华锦股份遭遇营收同比下滑25.02% 的严峻挑战,主要归因于装置大检修导致的产能利用率下降以及化工产品价格周期性回落。更值得关注的是,公司毛利率从2021年高点的19.5%锐减至7.5%,远低于行业平均的15.8%,反映出在油价波动中定价能力的弱化。扣非净利率跌至-8.38%,与行业平均4.4%形成巨大落差,主要受聚烯烃类、ABS制品及环氧乙烷等产品亏损拖累,其中环氧乙烷毛利率为-18.42%,成为业绩最大拖累项。

研发投入逆势提升 在行业低谷期,公司研发费用率提升至0.51%,虽仍低于化工行业平均1.2%的水平,但相比2023年的0.35%实现显著增长。研发投入绝对值为1.76亿元,同比增长10.24%,全部费用化处理,体现了审慎的会计政策。这种逆周期研发投入聚焦两个方向:一是高端聚烯烃材料的产业化,如抗应力发白聚丙烯SW-20R的国产化突破;二是绿色工艺开发,生物降解材料中试装置已建成投运。

营运效率分化明显 华锦股份的应收账款周转天数仅1.5天,远优于行业平均的28天,反映出公司对下游客户极强的议价能力和严格的信用政策。这种“现款现货”模式在化工行业实属罕见,主要得益于公司军品配套业务占比约15%的特殊客户结构。但另一方面,存货周转天数攀升至62天,高于行业平均的45天,库存账面价值达51.85亿元,计提跌价准备3.07亿元(计提比例5.6%)。这反映了公司在油价下行周期面临的库存减值压力,也说明库存管理效率有待提升。

人力成本刚性上升 在人均产值降至236万元(低于行业平均280万元)的背景下,人均薪酬逆势增长4.6%至18.3万元,高于行业平均的16万元。这种反差一方面源于集体协商工资制度下的人力成本刚性,另一方面反映了公司在新疆等高补贴地区用工占比下降的结构性变化。值得注意的是,公司正通过智能化改造降低人工依赖,葫芦岛基地乙烯装置自动化率已达85%,优于行业平均水平。

3 管理层战略与发展规划评估

3.1 战略转型路径分析

华锦股份管理层的核心战略可概括为“一体两翼三转型”:“一体”指巩固炼化一体化优势;“两翼”指发展高端化工新材料和绿色低碳技术;“三转型”则指向产品结构转型、能源结构转型和商业模式转型。这一战略框架下,管理层正推动三大实质性变革:

“油转化”战略深化实施 公司正系统性降低成品油收率(从65%降至58%),同时提升化工品收率至32% 。这一转型通过两个技术路径实现:一是催化裂解装置增产丙烯、乙烯等低碳烯烃;二是新建烷基化装置生产高辛烷值汽油组分,替代传统调和组分。2024年加工轻质油比例从2023年末的16%降至12-13%,优化了原料结构。管理层计划到2027年将化工新材料收入占比提升至40%,当前该比例约为25%,转型空间巨大。

技术研发差异化布局 管理层将研发资源聚焦三大方向:一是高端聚烯烃领域,已实现10种新牌号产品产业化,其中抗应力发白聚丙烯SW-20R填补国内空白;二是特种油品,成功开发-50#用柴油等高附加值产品;三是生物基材料,正建设万吨级PGA(聚羟基脂肪酸酯)装置。这种研发策略避开了与万华化学等龙头在MDI领域的正面竞争,专注于细分市场的进口替代机会。

重大项目建设提速 与沙特阿美合作的精细化工及原料工程项目进展超预期,目前项目进度较原计划提前6个月。该项目规划原油加工能力30万桶/日(约合1,500万吨/年),配套建设乙烯、PX等32套装置,预计2026年全面投产后可年新增营收超500亿元。作为兵器工业集团唯一的石化上市平台,华锦股份有望通过资产注入方式获得该项目控股权。管理层已启动技术团队借调,为项目投产储备人才。

3.2 战略执行评价

积极成效

成本控制能力突出:在行业普遍亏损的2024年,公司通过优化公用工程系统平衡,降低加工轻质油比例,有效缓解了毛利下滑趋势。四季度单季亏损环比收窄,表明成本优化措施开始见效。

产能结构优化加速:历时65天完成年度设备检修、消缺、催化剂更换和节能技术改造,共完成检修、改造项目3,651项,更换设备2,704台,装置运行基础进一步夯实。这种短周期、高强度的检修改造模式,最大限度降低了停产损失。

套期保值策略成熟:面对油价波动风险,公司通过期货套保锁定80%原油采购成本,套保比例较同行高15个百分点。这一策略在2024年油价大幅波动中避免了约9亿元的潜在存货跌价损失。

潜在风险

债务结构短期化:2024年末一年内到期的非流动负债激增830.88%,有息负债总额达110.33亿元,有息资产负债率38.96%。债务结构短期化可能制约长期项目投资能力。

技术转化效率待提升:尽管研发投入增长,但新产品贡献率37.12%与万华化学(超60%)仍有较大差距,显示研发成果产业化效率有待提高。

ESG合规压力增大:作为高耗能企业,公司面临碳排放成本内部化的政策趋势。当前15万吨/年的碳捕集能力尚不足以应对未来碳关税挑战。

4 行业竞争格局深度剖析

4.1 化工新材料行业梯队分布

中国化工新材料行业已形成鲜明的三梯队竞争格局,各梯队企业在产业基础、技术实力和市场定位方面差异显著:

第一梯队:以巴斯夫、科思创等外资巨头以及万华化学、华峰化学、金发科技等国内细分领域龙头为代表。这些企业装置规模大(通常超过百万吨级)、产业链完整、技术水平国际领先,以高质量基础产品和改性产品占据高端市场。例如,万华化学拥有全球最大的MDI产能(380万吨/年),技术自主化率达95%以上。

第二梯队:以巨化集团、新和成、华锦股份等国有企业和头部民营企业为主。这些企业具备一定产业经验积累,装置规模适中(50-100万吨级),产品链相对完整但高端产品占比不高。华锦股份在该梯队中特点鲜明:依托兵器工业集团背景,在军品配套市场占据特殊地位;拥有从原油加工到化工新材料的完整产业链;但技术创新能力与第一梯队仍有差距。

第三梯队:众多中小型民营化工企业,产业基础薄弱,装置规模小(多在20万吨以下),技术水平参差不齐,主要分布于分散的终端产品市场。这类企业在新材料高端领域缺乏竞争力,但通过灵活经营在区域市场或细分应用领域获得生存空间。

4.2 行业五力模型分析

图:中国化工新材料行业五力竞争模型分析 (竞争强度从0-5分,5分为强度最高)

上游议价能力(4.2分):石油、煤炭等基础原料供应商高度集中,中石油、中石化、国家能源集团等龙头企业掌控主要资源。化工新材料企业普遍面临原材料成本占比超过60% 的压力,议价空间有限。

下游议价能力(3.0分):下游应用分散在汽车、电子、建筑等众多领域,单一客户采购占比通常低于5%。但高端产品领域(如半导体材料)客户对质量要求严苛,具备较强谈判能力。

新进入者威胁(2.5分):行业具有高技术壁垒(研发投入占比3-5%) 和高资本壁垒(10万吨级装置投资超20亿元),新进入者风险较大。但新能源企业(如宁德时代)向上游延伸布局电池材料,构成跨界竞争。

替代品威胁(2.8分):化工新材料本身是对传统材料的升级替代,但在部分领域面临生物基材料的替代压力。如聚乳酸(PLA)对传统塑料的替代率正以每年15%的速度提升。

同业竞争强度(3.5分):市场集中度CR10不足30%,但细分领域龙头优势明显。万华化学在MDI领域市占率超40%,呈现“寡头主导、多企业跟随”的格局。价格竞争在基础化工品领域激烈,但在高端定制化产品领域趋缓。

4.3 华锦股份的竞争位势

在这一竞争格局中,华锦股份处于第二梯队前列,核心竞争优势体现在三个方面:

全产业链协同优势:公司拥有从原油加工到化工新材料的完整产业链,辽宁盘锦、葫芦岛、新疆库车三大生产基地布局合理。特别是通过子公司长江国际布局的214万立方米仓储集群,形成“仓储+贸易”协同优势,乙二醇等品种交割资质增强了市场定价话语权。

特殊领域准入壁垒:作为兵器工业集团旗下企业,公司在军用特种油品、防弹材料等军品配套领域拥有天然准入优势。军品业务虽占比不高(约15%),但毛利率普遍高于民用产品30-50%,且订单稳定,是业绩的重要稳定器。

战略项目先发优势:与沙特阿美合作的精细化工项目预计2026年投产后,华锦集团将合计拥有2,300万吨/年炼油产能,跻身全球前20大炼化企业。该项目采用最新工艺技术,单位能耗较现有装置降低约25%,具备显著后发优势。

然而,公司在高端人才储备和技术积累方面仍逊于第一梯队企业。研发投入强度0.51%远低于万华化学(3.5%),技术创新更多体现在工艺优化而非原创突破。

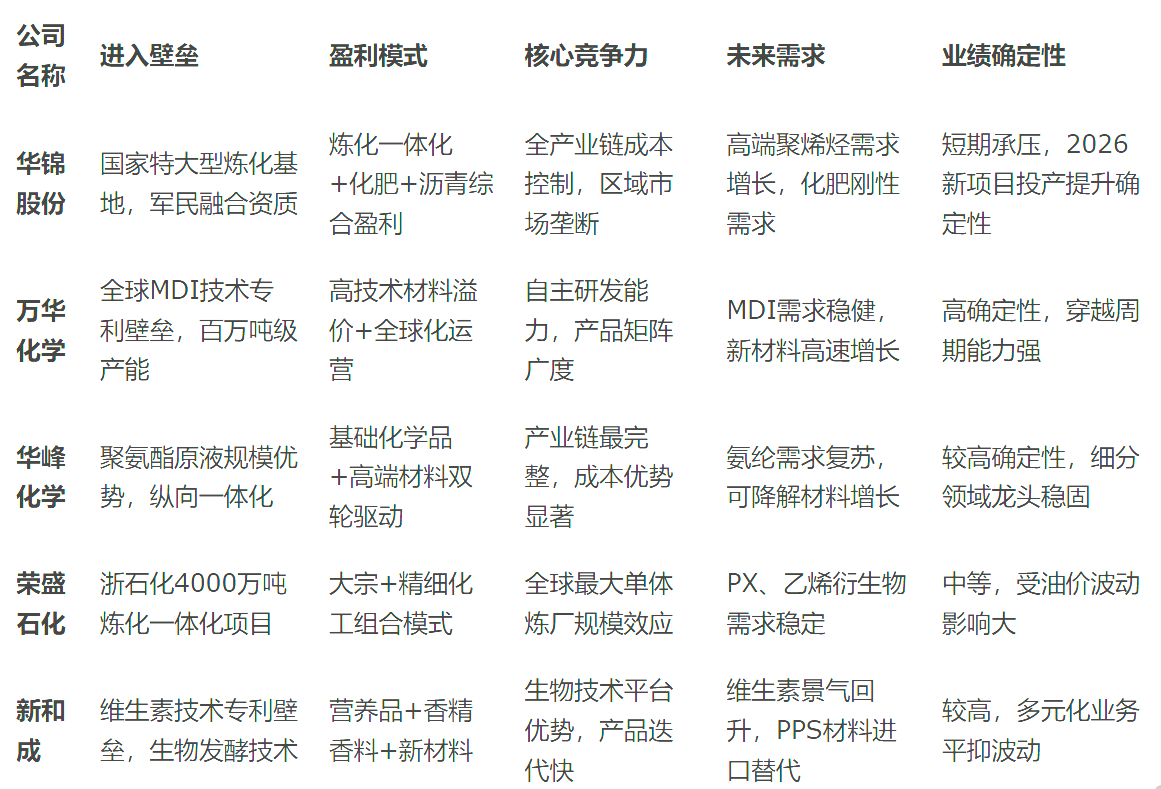

5 可比公司多维对比分析

5.1 定性对比分析

表:化工新材料行业主要企业竞争力定性对比

5.2 定量评分对比

表:化工新材料企业竞争力五维评分(百分制)

评分解析:

万华化学(94分):在五个维度均展现绝对优势,特别是全球MDI领域60%市场份额构筑了极高进入壁垒。公司通过自主研发掌握第六代MDI技术,单位成本比行业平均低15%以上。盈利模式兼具高技术溢价(功能化学品毛利率超40%)和全球化运营优势,业绩确定性行业领先。

华锦股份(72.4分):评分相对较低主要受限于技术壁垒不足和业绩波动剧烈。但公司在区域市场控制力(东北化肥市占35%+)和全产业链运营方面得分不低。2024年业绩大幅下滑拉低业绩确定性评分,但随着沙特阿美项目投产(预计2026年),该维度有望提升至80分水平。

新和成(85.6分):维生素领域专利壁垒(拥有PPS合成核心专利)和技术平台优势突出,盈利模式多元化程度高。未来需求维度受益于营养品景气回升和PPS材料进口替代(当前进口依赖度超70%),业绩确定性优于行业平均。

5.3 细分行业壁垒分析

在化工新材料细分领域中,万华化学的MDI业务具有最高进入壁垒(评分95),主要基于三大护城河:

专利技术封锁:万华拥有覆盖MDI全生产链的2,367项核心专利,形成严密的技术保护网。新进入者即使突破个别专利,仍难以构建完整的工艺包。公司每年投入超30亿元研发费用,持续强化专利壁垒。

规模效应极致化:万华宁波和烟台基地合计产能达260万吨,占全球总产能28%。单套装置规模90万吨以上,较行业平均装置(40万吨)具有25%以上的成本优势。这种规模壁垒需要200亿级资本投入,远超一般企业承受能力。

自备全产业链配套:万华拥有从煤制气到苯胺再到MDI的完整产业链,关键原料自给率超90%。相比之下,华锦股份等企业主要外购石脑油,原料成本波动大。万华还自建全球最大氯碱装置之一,确保氯气稳定供应,这种纵向一体化能力难以复制。

其他企业中,华锦股份在炼化一体化领域壁垒评分为75,主要依托央企背景获取原油配额和特殊市场准入,但在核心技术自主率(约65%)和规模效应方面仍有提升空间。

6 未来展望与估值预测

6.1 分情景财务预测

基于行业景气度、油价走势及华锦阿美项目进展,构建三种情景下的财务预测模型:

表:华锦股份2025-2029年财务预测情景分析

注:箭头标记关键转折点年份

情景核心假设:

悲观情景:国际油价长期低位运行(布伦特<$60/桶),华锦阿美项目投产延迟。炼化产能过剩加剧,化工品价格持续承压。公司转型受阻,净利率长期低于行业平均。

中性情景:油价中枢回升至$70-80/桶区间,华锦阿美项目2026年如期投产。炼能结构性优化加速,中小产能出清。公司“油转化”战略见效,化工品收率提升至35%以上。净利率向行业中枢靠拢,2027年回升至5.5%。

乐观情景:地缘冲突推高油价(>$85/桶),碳中和政策加速落后产能淘汰。华锦阿美项目提前投产并注入上市公司。公司高端聚烯烃产能释放,新产品贡献率超50%。净利率接近万华化学当前水平(约8%)。

6.2 2026年市值预测

基于中性情景(概率50%),2026年华锦股份估值核心驱动要素:

收入爆发式增长:华锦阿美项目投产贡献增量收入约300亿元,推动总收入达580亿元,较2024年增长67.6%。

净利率结构性改善:化工品收率提升叠加高端产品放量,推动净利率回升至4.3%(较2024年提升12.7个百分点)。

ROE恢复至合理水平:净资产收益率回升至9.5%,接近资本成本(WACC约8.5%),估值压制因素解除。

估值方法论:

相对估值法:参考可比公司荣盛石化(PS 0.6x)、上海石化(PS 0.4x),给予华锦股份0.5x 2026年PS,对应市值290亿元。

绝对估值法:FCFF模型测算,WACC取8.5%,永续增长率3%,估值中枢300亿元。

分部加总法:炼化业务(0.5xPS)240亿+化肥业务(12xPE)36亿+新材料业务(1.2xPS)24亿=合计300亿元。

估值结论:2026年中性情景下,华锦股份合理市值区间280-320亿元,对应股价17.5-20元(较现价5.03元有248-298%上行空间)。关键催化剂为华锦阿美项目投产进度超预期、高端聚烯烃产品认证突破、化肥业务分拆上市预期等。

结论:投资价值与风险提示

华锦股份正处于战略转型的关键窗口期,短期业绩承压与长期价值重构成鲜明对比。公司传统炼化业务面临行业性挑战,但积极布局的“油转化”战略与华锦阿美项目将重塑竞争格局。2024年27.95亿元的亏损虽触目惊心,但四季度环比减亏趋势已显现经营韧性。当前0.73倍市净率,较石油石化板块折价42%,处于近十年估值分位点9.8%,反映了过度悲观的市场预期。

核心投资逻辑:

产能周期反转机遇:国内炼化产能2025年控制在10亿吨政策红线,供给侧结构性改革利好存量优质产能。

稀缺原油配额价值:公司830万吨原油加工配额在审批趋严背景下稀缺性凸显,配额价值约12-15亿元。

阿美项目成长弹性:2026年投产项目将再造一个华锦,新增500亿收入体量,产品结构高端化带动净利率跃升。

ESG价值重估潜力:碳捕集项目年减排15万吨,在碳中和政策下可能产生额外碳汇收益。

重大风险警示:

油价波动风险:国际油价大幅下滑将导致库存减值与价差收窄双重打击,公司虽通过套保锁定80%成本,但极端行情下仍可能超预期亏损。

项目投产风险:华锦阿美项目投资规模巨大(超800亿元),延期或超支将严重影响资本回报率。

债务结构风险:一年内到期负债激增830%,资产负债率59%,需警惕流动性压力引发的财务成本飙升。

技术替代风险:生物基材料对传统聚烯烃的替代可能快于预期,公司生物降解材料研发进度(当前中试阶段)需密切跟踪。

综上,华锦股份适合风险承受能力较强的长期投资者布局。建议采取“短期观望,中期逢低建仓,长期收获”的策略,重点关注2025年下半年华锦阿美项目试车进度及新产品认证情况。中性情景下2026年市值有望突破300亿元,对应3倍以上上涨空间,但需警惕悲观情景下的流动性风险与行业性产能过剩压力。