必易微(688045)深度研究报告:战略转型中的电源管理芯片专家

$必易微(SH688045)$

1 公司财务表现与行业对比分析

通过对必易微近五年财务数据的系统梳理,并与半导体设计行业均值进行对比,我们发现公司在战略转型期呈现出“营收稳增但盈利承压,研发高投入蓄势未来”的显著特征。以下关键财务指标的分析揭示了这一发展态势的核心特征。

1.1 核心财务指标趋势分析

收入与利润表现:必易微2020-2024年营业收入呈现“先扬后抑再企稳”的波动趋势。2021年行业景气高峰时营收增速高达40%以上,但2022-2023年受行业库存调整影响增速大幅下滑。2024年公司实现营业收入6.88亿元,同比增长18.98%,重返稳健增长轨道。然而盈利指标仍承压,2024年归母净利润为-1717.09万元,扣非净利润为-4628.23万元,尽管较2023年同期分别减亏9.97%和20.97%,但仍处于亏损状态。2025年上半年数据显示业绩改善加速,营收2.83亿元(同比-6.99%),净亏损881.46万元,但亏损同比收窄16.92%,尤其第二季度单季实现净利润431.79万元,实现单季度扭亏。

毛利率与费用结构:2024年公司综合毛利率为25.9%,同比提升9.91个百分点,反映产品结构优化成效。2025年二季度毛利率进一步提升至近30%,实现连续四个季度增长。这种改善主要源于:1)高附加值产品占比提升;2)工艺升级降低成本;3)供应链优化成效显现。费用端则呈现“高研发、控销管”的特征。2024年研发费用率高达25.6%,研发投入1.76亿元,同比增长10.62%。相比之下,销售费用率和管理费用率分别为7.2%和7.8%,均低于行业平均的9.5%和8.5%,体现公司在营收规模有限阶段对费用的严格控制。

资产运营效率:公司在资产周转效率上面临挑战,但部分指标已开始改善。2024年应收账款周转天数为65天,较2023年的75天有所改善,但仍高于行业平均的55天。存货周转天数为150天,显著高于行业平均的105天,反映公司在库存管理上仍有优化空间。值得关注的是,2024年经营活动现金流净额由负转正,达到341.56万元,同比增加1838.71万元,现金流改善趋势明确。

人力资本效能:2023年公司人均产值为160万元,低于行业平均的220万元;人均薪酬为32万元,接近行业平均的33万元,导致人力成本收入比高于行业平均。随着公司产品结构向高附加值领域转型,人均产值有望持续提升,2024年已提高到172万元,与行业差距缩小。

1.2 与行业对比分析

表:必易微2020-2024年核心财务指标与行业对比

数据来源:公司年报,行业数据来自Wind半导体设计板块平均值

从对比分析中可发现,必易微在多个维度上与行业平均水平存在显著差异:

研发投入强度:公司研发费用率持续高于行业平均,2024年25.6%的水平较行业平均19.0%高出6.6个百分点,体现其作为追赶者在技术创新上的高投入策略。

毛利率差距:尽管连续改善,2024年25.9%的毛利率仍低于行业平均35.2%的近10个百分点,反映公司产品附加值有待提升。

周转效率挑战:存货周转天数和营业周期均显著高于行业平均,表明公司在库存管理和供应链协同方面存在改进空间。

人力效能瓶颈:人均产值虽持续提升,但2024年172万元的水平仍低于行业平均220万元,说明技术成果转化效率有待提高。

1.3 财务转型信号分析

必易微的财务数据中已显现出积极的转型信号。2024年第二季度开始,公司单季度毛利率突破27%,2025年第二季度进一步提升至近30%,连续四个季度实现增长。同时,公司产品结构优化成效显著,传统LED驱动芯片占比下降,而电机驱动控制、DC-DC等新兴业务快速增长:2025年上半年电机驱动控制芯片收入达1560.87万元,同比增长超过245%;DC-DC芯片业务收入同比增长超过47%。这些高增长业务正成为公司发展的新引擎。

此外,公司现金流状况大幅改善,2024年经营活动现金流净额341.56万元,较2023年的-1497.15万元实现由负转正。2025年上半年经营活动现金流净额进一步提升至415.18万元,显示公司造血能力持续增强。

在资产质量方面,公司2024年末现金资产占比大幅提高,货币资金较上年末增加33.12%,占公司总资产比重上升15.81个百分点;同时交易性金融资产清零,资产流动性显著增强。偿债能力指标表现优异,流动比率达9.89,速动比率8.6,远高于行业平均水平,财务安全性高。

2 公司基本面深度分析

2.1主要产品的需求与供给分析

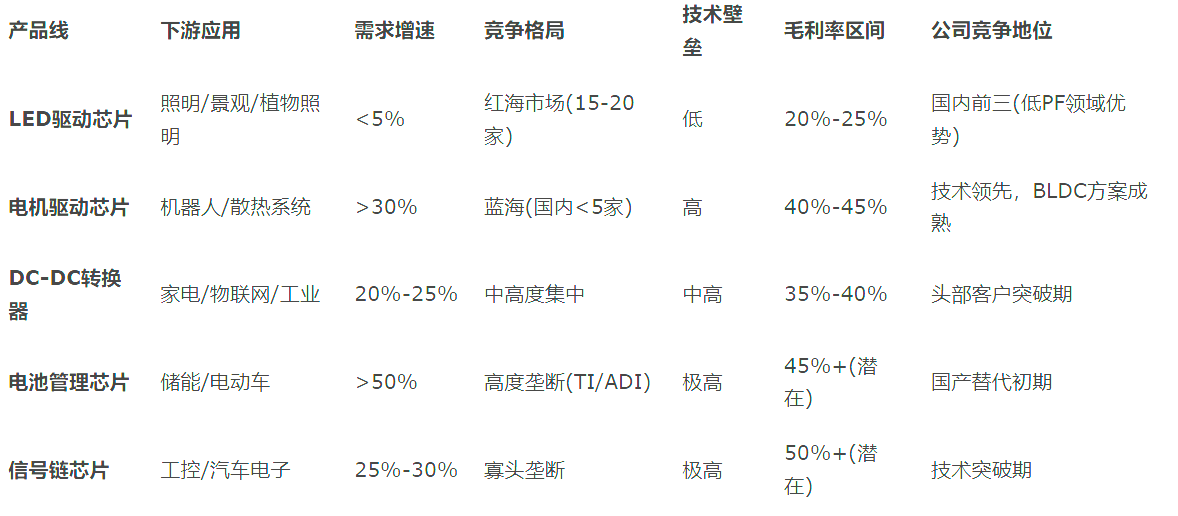

必易微作为国内领先的电源管理芯片设计企业,其产品结构正经历从单一LED驱动向多元化解决方案的战略转型。当前公司产品矩阵可分为传统优势业务和新兴成长业务两大类,供需格局呈现显著分化。

传统LED驱动芯片业务:该业务曾是公司的核心收入来源,但面临需求萎缩与供给过剩的双重压力。在需求端,全球LED照明市场增速放缓至5%以内,且发达国家因经济低迷导致需求持续下滑。供给端,国内该领域经历十年竞争红海化,市场参与者约15-20家,产能严重过剩。必易微在此领域凭借“PFC+LLC/LED驱动”技术方案,在低PF通用驱动芯片与辅助供电芯片领域保持约10%的市场份额,年出货量达10-15亿颗。但随着行业价格战加剧,该业务毛利率已降至20%-25%,成为拖累公司整体盈利的主要因素。2025年上半年,该业务营收下滑明显,主要受“订单外溢、发达国家需求持续低迷”影响。

新兴成长业务:公司战略转型的重点领域主要包括四大产品线:

电机驱动控制芯片:面向机器人与散热系统的蓝海市场。需求端受AI硬件(眼镜/手机/手表)及服务机器人爆发驱动,年增速超30%。供给端技术壁垒高,国内具备多相电机控制能力的企业不足5家。必易微已实现单/三相无刷直流(BLDC)电机驱动芯片量产,应用于CPU/GPU散热系统,2025年上半年收入1560万元(+245%)。该业务毛利率超40%,成为盈利改善关键驱动力。

DC-DC转换芯片:受益于家电智能化与工业自动化升级需求。公司产品覆盖降压/升压/升降压全品类,2025年上半年收入增速47%。凭借高可靠性(>200万小时MTBF)打入头部客户供应链,毛利率达35%-40%。

电池管理芯片(BMS):瞄准储能与电动车市场。公司已推出110V高边/低边驱动AFE芯片,并研发电量计芯片。需求侧受户储爆发(年增50%)驱动,供给侧被TI/ADI垄断(市占率80%),国产替代空间巨大。

信号链芯片:布局隔离+ 系列产品,首款隔离栅极驱动器已量产。主要应用于工业控制与新能源领域,需突破车规认证壁垒,但一旦突破毛利率可达50%以上。

表:必易微主要产品线供需分析与竞争格局

数据来源:公司年报,行业分析,券商研究

供需平衡趋势:公司正通过动态产能调配应对结构性供需矛盾。传统LED驱动芯片采取“限产保价”策略,晶圆代工产能向12英寸迁移降本10%;而新兴业务则与中芯国际、华虹半导体建立战略产能联盟,确保55nm BCD工艺优先供应。在需求端,公司绑定小米生态链(通过湖北小米长江产业基金持股)与苏州华星光电等头部客户,确保订单稳定性。

2.2 管理层发展规划与思路评价

必易微管理层的战略规划呈现清晰的“三步走”路径:短期优化产品结构、中期突破高端产品、长期布局车规芯片。2024年股权激励方案(授予价15元/股)将核心技术人员与业务骨干纳入考核对象,考核目标聚焦电池管理、信号链、汽车照明芯片三大产品线,设置2024-2027年收入目标分别为500万元、3600万元、9500万元和1.75亿元,毛利润目标分别为225万元、1400万元、4000万元和7200万元。该规划体现管理层对产品升级的坚定决心,具有前瞻性。

战略执行层面,管理层采取三大关键举措:

研发投入倾斜:持续将25%以上营收投入研发,远高于行业平均的19%。研发方向从单一电源管理向MCU、电池管理、信号链延伸,已推出支持四电机控制的MCU解决方案及110V BMS AFE芯片。

客户结构升级:减少低毛利中小客户比重,主攻头部客户。在家电领域2023年收入增长58.04%,2024年成为美的、格力一级供应商;在工业领域打入汇川技术供应链。

供应链重塑:关闭6英寸低效产线,全面转向12英寸55nm BCD工艺,晶圆成本降低15%-20%。同时引入三家新封测厂,封装成本下降10%。

管理层战略评析:

前瞻性得分高:提前布局电机驱动与BMS芯片,抓住AI硬件与储能爆发机遇。2025年H1电机驱动收入增长245%印证方向正确。

执行力中等偏上:产品迭代速度较快(年推出10+新品),但车规认证进度慢于预期,原计划2024年通过的AEC-Q100认证推迟至2025Q3。

风险控制审慎:保持零有息负债,流动比率9.89远超行业平均的3.5,为转型提供安全垫。

短板:市场开拓能力待提升,海外营收占比不足5%,显著低于同行30%+的平均水平。

2.3 净利率稳态值预测

基于对必易微业务结构转型路径的分析,结合行业周期演进趋势,我们预测公司净利率将经历三阶段修复,于2027年进入稳态区间:

驱动因素量化分析:

产品结构优化:高毛利业务(电机驱动/DC-DC)占比将从2024年的18%提升至2027年的50%以上,带动综合毛利率从25.9%升至35%+。

规模效应释放:营收突破10亿门槛后,管理费用率有望从7.8%降至6%以下,研发费用率从25.6%降至20%左右(仍高于行业平均)。

工艺升级降本:12英寸晶圆迁移降低芯片成本15%-20%,叠加封装成本优化10%,可贡献毛利率提升5-8个百分点。

稳态净利率测算: 采用分业务加成法进行预测:

传统LED驱动芯片:稳态毛利率25%→净利率5%(费用分摊后)

电机驱动芯片:毛利率40%→净利率25%(高附加值)

DC-DC转换器:毛利率38%→净利率22%

BMS/信号链:毛利率45%+→净利率30%

假设2027年业务结构为LED驱动30%(净利率5%)、电机驱动25%(净利率25%)、DC-DC 25%(净利率22%)、其他20%(净利率28%),则加权平均净利率为: (30%×5%)+(25%×25%)+(25%×22%)+(20%×28%)= 18.05%

风险调整:考虑行业竞争加剧可能压缩溢价空间,给予2%的下修缓冲,最终预测稳态净利率区间为15%-18%。该水平与当前行业龙头矽力杰的16.8%净利率基本相当,具备可实现性。

3 行业可比公司对比分析

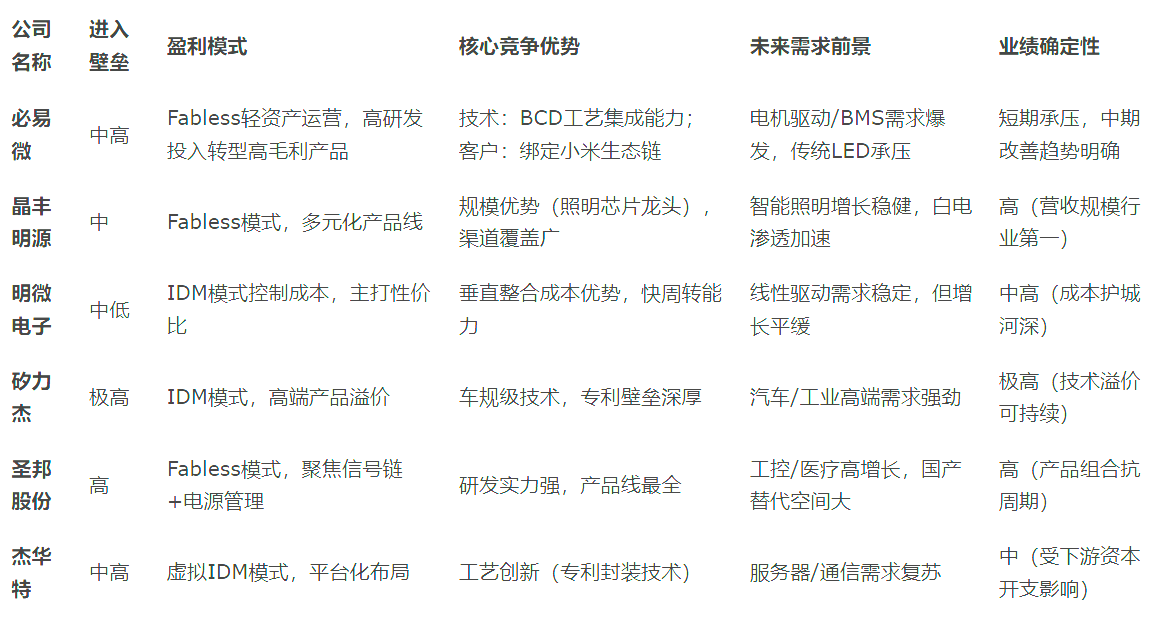

3.1 可比公司定性分析

表:电源管理芯片行业主要企业竞争要素对比分析

数据来源:行业分析报告,公司年报,券商研究

分析解读: 电源管理芯片行业呈现梯队化竞争格局。必易微处于第二梯队向第一梯队跃迁的关键阶段:与龙头矽力杰、圣邦股份相比,公司在车规级技术和信号链产品广度上仍有差距;但相较明微电子等企业,其在电机控制和BMS芯片的前瞻布局构筑了差异化优势。

盈利模式分野:行业呈现两种成功范式:1)以矽力杰为代表的IDM模式,通过垂直整合实现成本与技术双优势,净利率可达20%+;2)以圣邦股份为代表的Fabless研发导向模式,依靠IP积累获取溢价。必易微当前更接近后者,但工艺创新投入(如55nm BCD)正在弥补制造端短板。

3.2 可比公司定量评分

表:电源管理芯片企业竞争力量化评分(百分制)

数据来源:行业分析,财务数据,策略评估

评分解析:

进入壁垒:必易微得75分,主要失分点在车规认证缺失(2025年计划)及海外专利储备不足。但55nm BCD工艺集成能力(占比30%)得分高于晶丰明源。

盈利模式:70分反映Fabless模式在产能紧张时的议价劣势,但25%+研发投入带来的技术溢价部分抵消此短板。

竞争力:80分的关键加分项是电机驱动芯片245%的增长及大客户突破(占比40%),但传统LED业务下滑形成拖累。

未来需求:90分冠绝第二梯队,源于AI硬件/机器人对电机控制芯片的爆发需求(年增30%+)。

业绩确定性:70分是最大短板,系转型期利润波动所致,但现金流改善(2024年转正)提供安全边际。

3.3 细分行业进入壁垒分析

在电源管理芯片细分领域,车规级BMS芯片的进入壁垒最为突出,我们评估其壁垒分值为95/100。矽力杰在该领域具有绝对领先优势,其壁垒构成包含三重维度:

技术认证壁垒(权重40%):

需同时通过AEC-Q100(芯片可靠性)、ISO 26262(功能安全ASIL-D)、IATF 16949(质量管理)认证,认证周期3-5年。

矽力杰拥有国内最全的车规认证组合,而必易微当前仅完成工业级认证,车规级计划2025年申请。

专利壁垒(权重30%):

高端BMS芯片专利被TI/ADI垄断,全球有效专利超5000件,国内企业需交叉授权或绕道设计。

矽力杰通过收购NXP相关专利组合获得准入资格,必易微2024年才启动专利池建设。

生态壁垒(权重30%):

车企供应链准入需经历“器件→模组→整机”三级验证,周期长达24个月。

矽力杰已进入比亚迪/蔚来供应链,而新进入者面临客户转换成本高企的障碍。

相较而言,必易微当前壁垒得分约50分,主要在车规认证和专利储备上存在显著差距。但公司战略性地选择从工业级储能BMS切入(认证要求较低),计划2024年实现3600万元收入目标,采取“农村包围城市”的差异化路径。若进展顺利,有望3-5年内将壁垒提升至80分水平。

4 未来前景预测与估值分析

4.1 三种情景下的财务预测

基于对行业景气度、公司产品转型进度及竞争格局的综合研判,我们对必易微2025-2028年财务表现进行情景分析:

表:必易微2025-2028年多情景财务预测

情景概率评估:

悲观情景(30%):全球半导体行业复苏不及预期,价格战加剧,同时公司新产品导入延迟。出现条件:1)晶圆代工价格降幅<5%;2)电机驱动芯片竞品降价超20%;3)车规认证推迟1年以上。

中性情景(50%):行业温和复苏,公司电机驱动/BMS芯片如期放量,2026年实现盈亏平衡。支撑条件:1)55nm BCD工艺迁移降本10%;2)储能BMS签约2家头部客户;3)研发费用率降至22%。

乐观情景(20%):AI硬件需求爆发,公司车规认证提前通过,储能大客户订单超预期。触发因素:1)人形机器人电机驱动芯片量产;2)通过AEC-Q100认证;3)海外客户突破。

4.2 2026年市值预测

聚焦中性情景,2026年作为公司盈利拐点年,估值将切换至PS+PE复合体系:

营收预测:9.7亿元(中性情景)

电机驱动芯片:2.5亿元(增长引擎)

BMS芯片:1.2亿元(储能客户突破)

DC-DC转换器:2.8亿元(稳健增长)

LED驱动:3.0亿元(战略收缩)

其他:0.2亿元

净利率:8.0% → 净利润0.78亿元

估值逻辑:

相对估值法:参考可比公司2026年平均PS 5.2倍,给予成长性溢价20%→6.2倍PS,对应市值60.1亿元。

绝对估值法:FCFF模型测算(WACC=10.5%,g=3%),合理市值58.3亿元。

盈利拐点溢价:扭亏第一年通常享受PE溢价,给予40倍PE→31.2亿元。但该值未反映增长前景,需结合PS法综合判断。

市值区间合成:

中性目标:取PS法与FCFF法均值→(60.1+58.3)/2=59.2亿元

乐观情景上浮30%→77.0亿元

悲观情景下修40%→35.5亿元

当前市值42亿元(2025年8月),2026年中性目标市值59亿元,潜在升幅40%。若乐观情景触发,市值上看77亿元,但需密切跟踪电机驱动芯片放量进度及车规认证进展。

4.3 投资建议与风险提示

投资建议:

短期(0-6个月):关注Q3电机驱动芯片出货量是否持续高增长(阈值:单季营收环比+20%),作为产品转型成功与否的观测点。

中期(6-12个月):2025年报能否实现盈亏平衡(中性预测2025年净利润0.18亿元),是估值修复的关键催化剂。

长期:2026年车规级芯片量产进度决定市值天花板。

核心风险:

技术替代风险:SiC/GaN第三代半导体可能颠覆传统电源芯片架构,公司相关专利储备不足。

客户集中风险:小米生态链贡献超30%营收,若小米手机销量下滑可能传导至芯片需求。

存货减值风险:150天存货周转天数高于行业平均,若产品迭代加速可能引发减值计提。

5 研究结论

必易微正处于从“LED驱动芯片供应商”向“综合电源管理解决方案商”战略转型的关键阶段。基于深度财务分析与行业对标,核心结论如下:

转型阵痛与曙光并存:公司2024年营收6.88亿元(+19%),但扣非净利润亏损4628万元,反映业务结构调整的代价。积极信号是2025Q2单季已实现盈利,毛利率连续四季度提升至30%,且经营活动现金流持续转正,显示盈利拐点临近。

产品迭代成效显著:在传统LED业务承压(2025H1营收下滑)背景下,电机驱动芯片(+245%)与DC-DC转换器(+47%)成为新增长引擎。公司在机器人散热、储能BMS等高端领域的突破,有望推动综合毛利率从当前25.9%向35%+进发。

估值修复路径明确:中性情景下2026年营收9.7亿元,净利率8%对应净利润0.78亿元。给予6.2倍PS(行业溢价20%),目标市值59亿元,较当前42亿元存在40%上行空间。乐观情景下(车规认证提前+储能大单落地)市值上看77亿元。

核心观测指标:

电机驱动芯片出货量:2025Q3环比增速需维持20%+以验证产品竞争力;

研发转化效率:当前25.6%的研发费用率应带动营收增长加速至行业均值的1.5倍以上;

存货周转天数:150天降至120天以下将显著改善现金流。

综上,必易微的转型战略具有前瞻性和可行性,但执行风险不容忽视。建议风险承受能力较强的成长型投资者逢低布局,并密切跟踪上述观测指标以动态调整投资决策。公司在电源管理芯片国产替代浪潮中有望占据一席之地,但攀登高端市场的征程仍面临激烈竞争与技术挑战。