大摩如何看待本次万科债务展期事件?

万科宣布首次债券展期,此举可能引发全面债券重组。不过市场对此未必完全意外,因为(1)此前深圳地铁限制追加资金支持的通知(完整报告)已释放信号;

(2)、自2024年第一季度以来,万科的流动性压力早已广为人知。 目前我们认为传染效应有限,因万科并非真正意义上的国有企业,而其他非国企幸存者(龙湖地产、世茂地产)理论上已持有充足的商业地产贷款(以物业抵押)用于再融资。

我们建议进行为期1个月的套利交易:做多华润置地(1109.HK)与做空万科H股(2202.HK)。

但需注意,若万科违约引发市场情绪恶化,政策制定者可能被迫推出新一轮政策支持(从而带动板块反弹)。

银行业方面,此事件重燃市场对万科相关资产质量风险的担忧。需注意万科银行借款仅占中国银行体系总贷款的0.10%,但我们认为中银、兴业银行及农发银行等国有银行对万科的风险敞口可能高于行业平均水平。 尽管2026年收入前景有所改善,但此事件仍可能拖累盈利增长复苏。虽然我们不预期开发商流动性会出现传染风险,但该事件叠加疲软的住房数据,提醒投资者中国商业地产风险再度抬头,可能拖累内地银行中兴业银行、民生银行、太平洋银行及中国银行(香港)的盈利前景;香港银行中则涉及东亚银行及香港中国银行。

并非意外:万科的流动性压力早在2024年第一季度就已显现,当时其延长了部分非标准债务的到期期限(事件时间线见图1)。

2025年第一季度,深圳地铁接管管理权后,持续提供310亿元人民币股东贷款,这些资金全部用于偿还公开债券。 然而2025年11月初,深圳地铁对股东贷款设定了额度上限,限制对万科的额外资金支持。此后市场已对深圳地铁能否持续提供流动性支持持怀疑态度。

我们始终强调,万科的生存完全依赖深圳地铁持续的流动性支持,若失去该支持,万科因经营现金流为负恐难履行所有债务义务。在此背景下,债券延期或许并非完全出人意料。

下一步会怎样?自2021年以来,所有提出债券延期申请的开发商最终都遭遇了债券重组或违约。一旦发生负面信用事件,这些陷入困境的开发商将极难获得新融资,在随后的几年里,这些公司只能专注于交付已售房屋。 万科很可能步其后尘。在潜在债务重组中,或将通过强制可转换债券(MCB)实施债转股方案,这可能导致股本稀释幅度超过两倍。通常MCB转股后,股价可能在一个月内下跌约50%(如融创、世茂案例)。

为何深圳地铁限制支持力度?我们认为其目的是"止损"——万科仍有440亿元人民币公开债券到期。当初深圳地铁提供首笔股东贷款时,初衷是为万科"争取时间"寻求解决方案(如资产处置或销售回暖)。 遗憾的是这些方案未能实现,而当前房地产市场持续恶化,我们预计万科的负经营现金流将比预期更糟(我们预测2025财年为-200亿元人民币)。

存在传染风险吗?自2021年流动性危机爆发以来,多数非国企开发商(含国有企业关联企业)已发生债券违约。 在主要非国企开发商中,唯一幸存者(在香港上市的主要企业)是龙湖地产和世邦魏理仕,理论上它们已通过抵押知识产权筹集足够的商业地产贷款来再融资公开债券。

住宅市场方面,万科在CRIC2025年10月百强开发商签约销售额中位列第七,市场份额为1.1%。因此我们认为市场扰动应在可控范围内。

这是否意味着“国有开发商”并不安全? 首先,尽管万科最大股东是国有企业(深圳地铁),但其财务并未并入深圳地铁,因此万科不应被视为真正的国有企业。其他具有类似股权结构(即国有企业为最大股东,但财务未并入国有企业)的开发商,如远洋地产,已经出现违约。 因此万科若违约,也绝非同类企业首例。目前其他主要国企开发商均保持着零违约的良好记录,我们认为市场对国企的信心仍将保持稳定。

这算重大冲击吗?我们认为,经历过多家重点开发商(如世茂、碧桂园等曾获投资级评级的企业)违约后,购房者和投资者均已预见到这种可能性。事实上,许多投资者早将万科视为潜在的"最后倒下的那家"。 短期内,我们认为该板块可能略微跑输大盘(尤其是其他预售房开发商),但预计整个板块不会出现剧烈的股价修正。

转机何在?延期时机颇具深意——当前房市持续恶化,房价跌势加速。若万科违约引发的市场情绪恶化超出预期,反而可能增加政策层面推出新一轮全国性支持政策的概率。

万科股价应处何位?我们下调万科H股目标价至2.7港元(潜在跌幅30%),基于0.15倍市净率目标(参照香港上市困境中资开发商均值)。同时将万科A股目标价下调至4.0元人民币。(潜在下跌空间32%),基于0.25倍市净率目标价(参照A股上市困境中国开发商平均水平)。

应对策略?建议进行为期1个月的套利交易:做多华润置地(1109.HK)同时做空万科H股(2202.HK),借势流动性差异。华润置地作为资产负债表稳健的龙头国企,流动性风险较低;而万科或将面临债券重组。 但该套利策略面临最大风险在于:若突然出台大规模政策刺激,或深圳地铁重启流动性支持。通常政策驱动的反弹中,困境企业(如本例中的万科)股价可能出现强劲反应,短期内跑赢国有企业(但这种表现往往难以持续)。

对中国内地及香港银行的影响

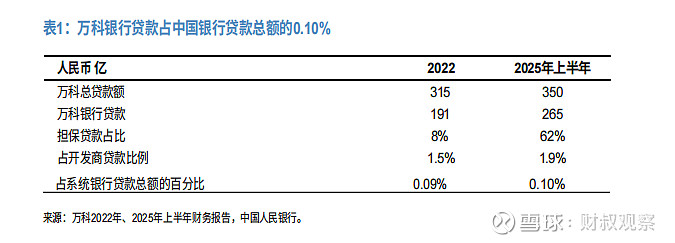

对银行业的直接影响有限:截至2025年上半年,万科银行贷款总额为2650亿元人民币,仅占银行贷款总额的0.10%。 其中约62%为抵押贷款(2022年仅8%),有效降低了贷款机构的违约损失率。这与近期银行会议中提及的加强万科贷款信用增强措施相符。

此外,即便发生万科违约等尾部风险事件,我们预计银行不会大幅削减对中国商业地产的风险敞口。

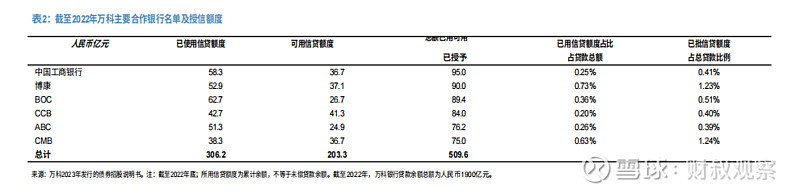

哪些内地银行对万科风险敞口较大?根据2022年公司数据,五大银行及中银国际是万科的主要银行,截至2022年底,单个公司风险敞口约占其贷款总额的0.4%-1.2%,我们认为,六家国有银行、中银、工银和建银对万科的风险敞口应高于行业平均水平0.1%。

中国商业地产风险再现: 虽然我们预计万科事件不会引发开发商流动性紧缩,但该事件叠加疲软的住房数据,确实提醒投资者关注银行人民币1360亿元企业房地产贷款的资产质量风险——该类贷款占银行贷款总额的5.0%,若计入银行非贷款类风险敞口,企业房地产贷款规模可能达人民币1590亿元,占银行资产的3.9%。 在我们覆盖的银行中,兴业银行和民生银行的风险敞口较大,截至2025年上半年,企业房地产贷款分别占其贷款总额的7.7%/7.4%,而同行平均水平为5.2%。