猪周期从来不是个供给周期,猪周期是一个成长周期

写下这句话,不是为了哗众取宠,而是在梳理完数据后,我真心的发现,用供给收缩、用4年一个轮回来概括猪周期,真的是格局小了。

不错,生猪养殖行业的确存在典型的“蛛网模型”的效应,供给的规律性收缩和扩张,给行业带来了非常显著不同的特点。但这并不是故事的全部。

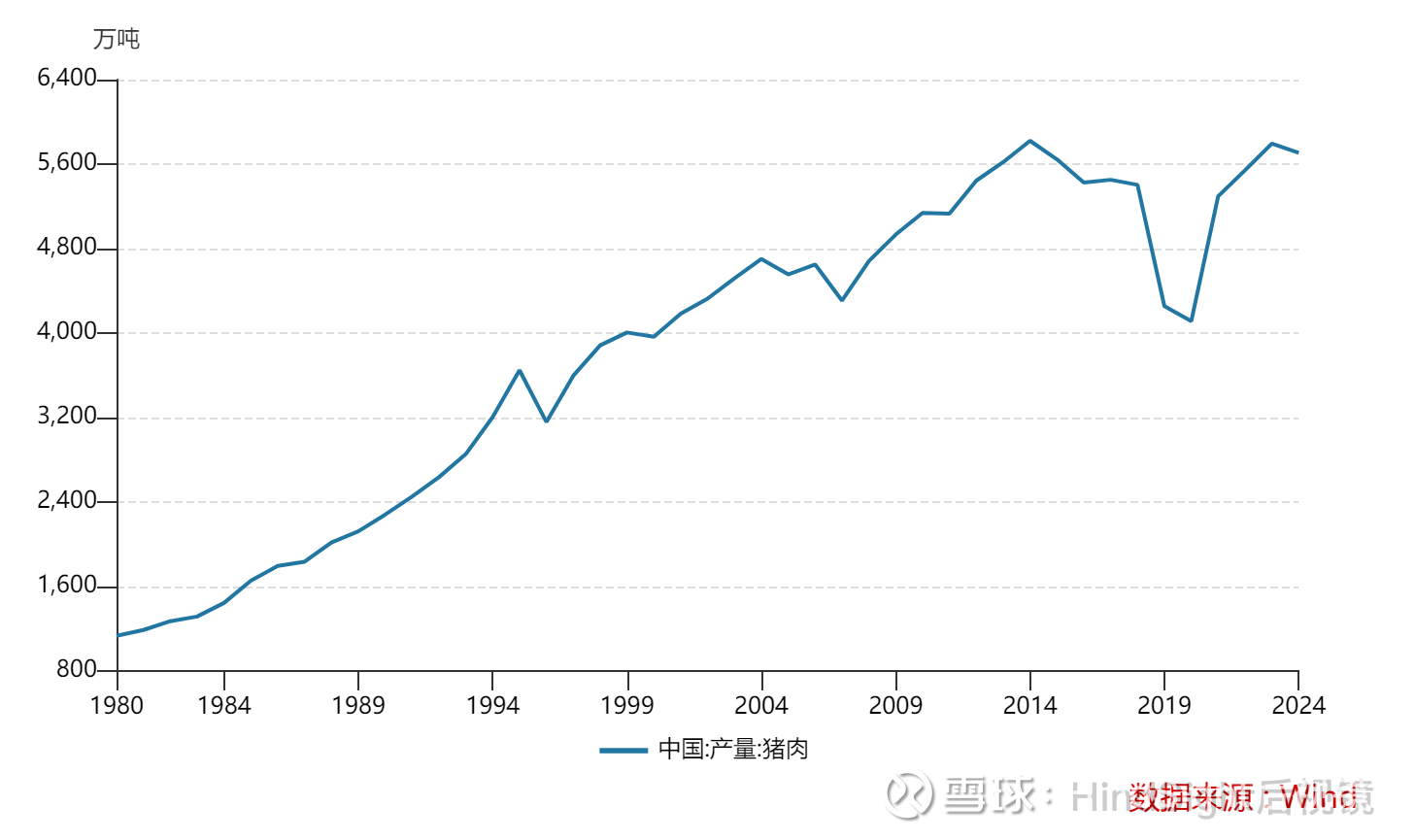

我们来看一下下面这张图,有数据纪录以来的中国历年猪肉产量。由于猪肉生鲜的特点,可以近似认为猪肉的产量就是当年的消费量。

所谓周期,是周而复始,终点回到起点。但看到上面这张图,是不是颠覆了你对传统4年一轮周期的固有印象?从1980年的1134万吨到2025年的5938万吨,改革开放以来中国的猪肉总产量(消费量)足足增长了近5倍。1988年突破2000万吨,1994年突破3000万吨,2001年突破4000万吨,2010年突破5000万吨,2014年突破5800万吨,2025年接近6000万吨。每隔7-10年,中国的猪肉产量和消费量就要迈上一个整数关口。这还是那个周而复始的周期行业吗?

尽管有所谓的人口减少,人口老龄化的宏观叙事背景,但猪肉不是白酒,猪肉一直在成长的路上,尽管随着总基数的扩大在,增速在变慢。

而当我们再重新审视能繁母猪这个行业公认的最经典的要素后,可以发现,也并非能繁不降,周期就不启动,也不是能繁一降,周期就降临。

还是看一下2009年以来,能繁母猪数量的变动趋势。

可以看到,从2012年开始,一直到2019年,中国的能繁母猪此前经历了足足7年的持续下降。但这对于行业周期来讲,已经经历了两轮的起伏。

上上一个上行周期是2015年-2016年,猪价从2015年3月份见底,到2016年5月份见顶,价格翻倍。而2015年3月猪价上涨起点倒退10个月,2014年3月底的能繁母猪数量是4791万头,较2012年顶点5078万头下降287万头,降幅5.65%。如此微小的降幅,居然也引发了一轮猪周期。

现在的能繁母猪数量是多少?3960万头,较2021年高点4541万头下降了581万头,降幅已经达到12.8%,但周期的影子似乎还没有看到。

实际上,那一轮周期中,尽管2015-2017的猪价和行业效益都不错,但依然没有挡住能繁母猪的下降脚步。2017年末,能繁母猪进一步下降3424万头,降幅已经较2012年高点下降32.6%,即便与20014年3月底相比,降幅也达到了28.5%,但2018年却是一个实实在在的周期底部,价格几乎一路下滑,最低跌破11元大关。

当然,这里面有养殖效率提高的因素。这与2021年以来的这轮周期非常类似。但这依然无法解释所有的逻辑。你不能说2012年到2016年,养殖效率基本没有提高,到了2018年,效率就突然提升了33%以上。

其实对比历史会很有意思。2012年到2017年的周期,与2021年以来的周期变动有很多类似之处。能繁母猪都是在当时达到一个量的高峰。随后总数量的减少伴随着行业效率的提高,抵消了相当的去产能的效果。在两个周期内,行业都没有发生大规模的疫情,所有养殖主体都在咬牙苦苦支撑。

但艰难困苦,玉汝于成。以牧原为例,2016-2017,创造了迄今为止最好的养殖成本。而从2024年开始,牧原的成本也再一次连续突破,接近历史最好水平。

如果说2024年-2025年,很像历史上2013年和2014年,行业都在一个供给相对充分的环境中底部挣扎,那么2026年-2027年,是否会复制2015-2016年?两者之间的确有很多相似点。能繁母猪数量持续下降,行业信心持续下降,而更重要的,宏观环境也非常类似。都是从底部缓慢回升,部分大宗商品已经“先知先觉”,开启上涨的小狂欢模式。

2016年和2017年,是牧原经营历史上的一个小高峰。连续两年的净利润保持在20亿元大关之上。2016年,牧原的市值还在300亿元之内,以当时的市值计算,等于两年内,投资者就几乎收回了近1/5的投资成本。而这个成绩的取得,背后是2014年以来牧原成本的持续下降。最终遇到2016年猪价上行,2017年出栏量大幅增长,经营成绩遭遇“三击”的美好时刻。

在经历历史上最长的通缩周期之一后,牧原的成本同样在新周期来临之前,出现大幅下降。2023年,成本最高到了15.7元,到2025年已经下降到12元,2026年基本可以保证在12元以内,不排除接近11元水平。等于4年时间内,牧原仅靠成本下降,便创造了头均超过450元的效益利润。如果2026年和2027年,行业类似2015-2016,进入到一轮普通的上行周期,牧原两年内的利润极有可能接近千亿大关水平。相较于现在2500亿元的市值,等于两年之内,便能收回1/4的投资成本。比2016年投资牧原的性价比更高。

当然,很多人会对此完全不屑一顾。如同在2013和2014年的时候,市场几乎对猪周期也已经绝望。但周期之所以是周期,就在于事先几乎不会有人能预料的到。否则预料到之后,必然提前行动,周期也就胎死腹中了。如同去年12月中旬启动的这轮猪价上涨,到现在依然没有停下脚步的意思,一众自媒体的脸早已经被打肿,他们当初信誓旦旦的认为涨价不会超过元旦,元旦后必然暴跌,但现在面对依然节节上涨的猪价,他们依然风轻云淡的继续坚持他们的预测游戏,就如同什么事也没发生一样,厚黑学是混迹江湖的不二秘籍。

我们再贴一下猪价的历史走势图。

我们再一次坚定的复述一遍我们的结论:猪价从2021年以来的下行周期,已经于去年11月底结束,最低点就是跌破11元大关。从大周期角度来讲,现在已经进入到一轮正常的上行周期,春节后还会有惯性下滑,但不会再跌破去年低点,随后继续上涨,直至市场认知到周期已经来临。与此同时,中国的通胀周期也将从今年二季度开始,悄然回归,直到2027年下半年达到高峰。

是否如此,我们且行且看。