$再鼎医药(09688)$ 上午跑完步,中午酒足饭饱休息之后,无所事事,为了不食言,分析分析再鼎。先说结论:明显低估。优点:丰富的管线,优秀的创始人和团队,杰出的临床研究能力,不错的销售。再说缺点:1,自研能力不足,多次自研产品夭折,主要是巧妇难为无米之炊;临床实验能力强,临床研发能力不行,好比康方没有李百勇,亚盛没有王少萌,荣昌没有房健民,这个在股价早有体现 2,管理层非常大方,薪酬结构就不说了,好多核心团队听说是给一些股权,后来股价腰斩了,听说我姐又给了一倍股权补足市值,是个狠人,业内有很好的口碑,对员工好难免对股东不太好,不过长远来说也没什么问题,3,股价受美股估值压制,持有小金的都深有体会,Be one除外,他们有一套提升美股估值的套路。

下面分析产品和管线,部分借用AI,如有错误请指正,仅代表个人观点。

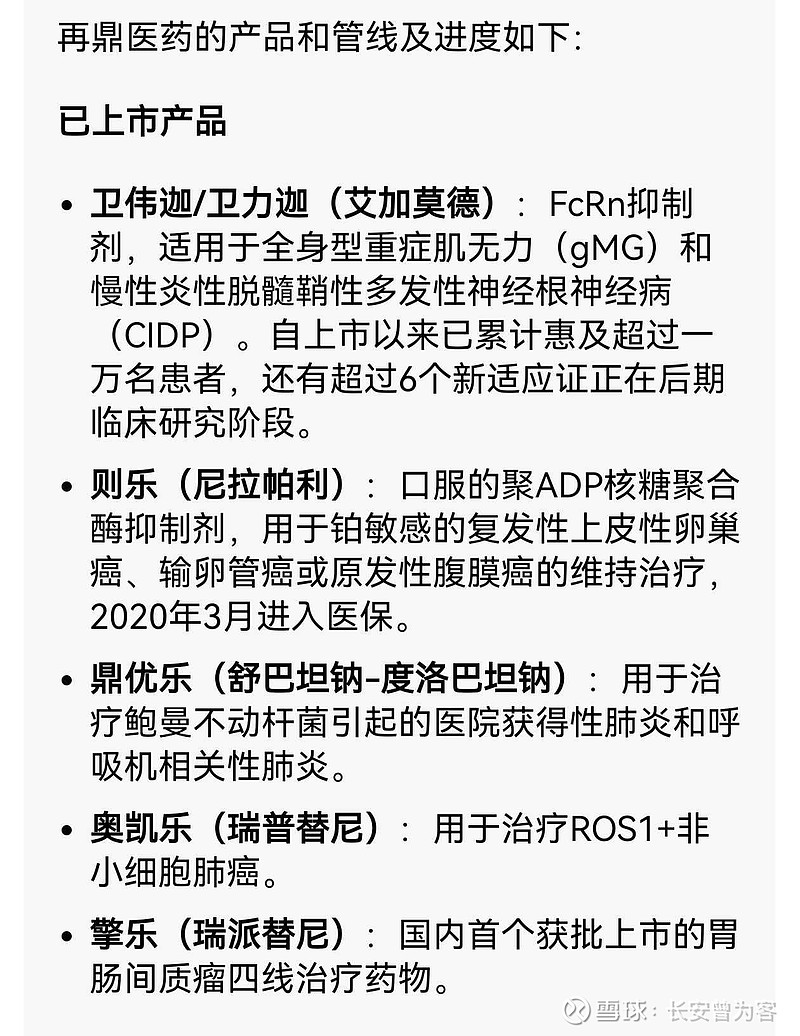

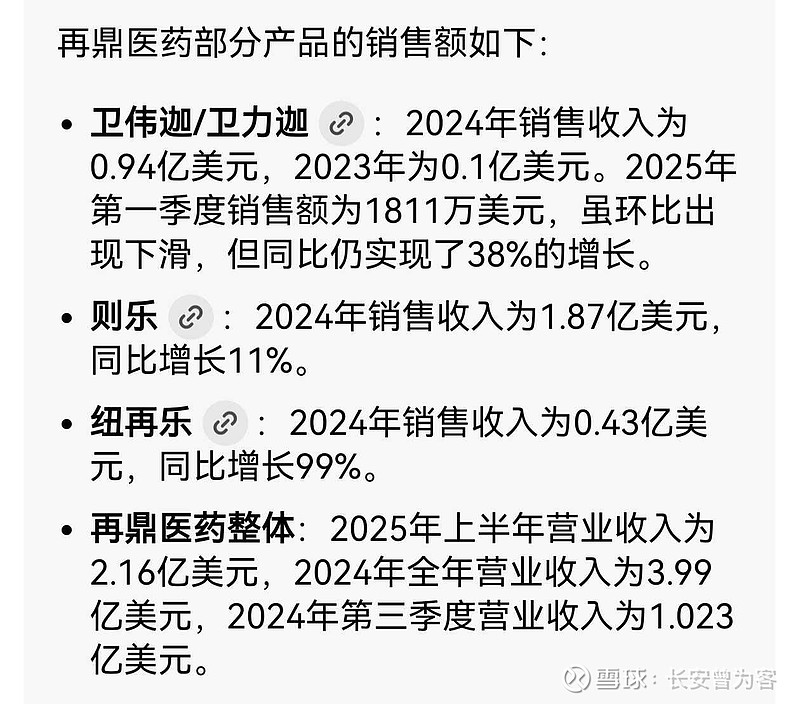

1,在售产品,主要是卫力迦,再乐和电场治疗,除了电场,再乐销售基本已达峰,合计销售峰值10亿美元,给多少估值合适,3PS吧,毕竟是引进产品。卫力嘉不太懂,则乐还是懂一点的,增长空间有限,国内竞争也比较激烈,剂量和奥拉帕利差不多,毒性更大一些,还有一个产品没在中国上市,剂量低很多(他拉唑帕利),疗效也差不多,这就涉及活性高是不是就是好产品的问题了,至少不能碾压别人,还有先后顺序,国内还有阿瑞和be one的产品竞争,适应症也没法拓展了。电场目前有脑胶质瘤一个适应症,可以一线延长OS 4-5个月(16-21月)。NSCLC晚期是废了,局部晚期也受免疫治疗压制,局部晚期的胰腺应该没问题,但是不可手术的局部晚期人群也不大,两个总共将来给1亿美元峰值差不多了,还要面临后续其他产品竞争。重新分析一下卫力迦吧,国外放量确实非常快,连续4年翻倍5-11-22-约40,预计2035年达峰110亿美元。国内峰值7-8亿美元还是有可能的。

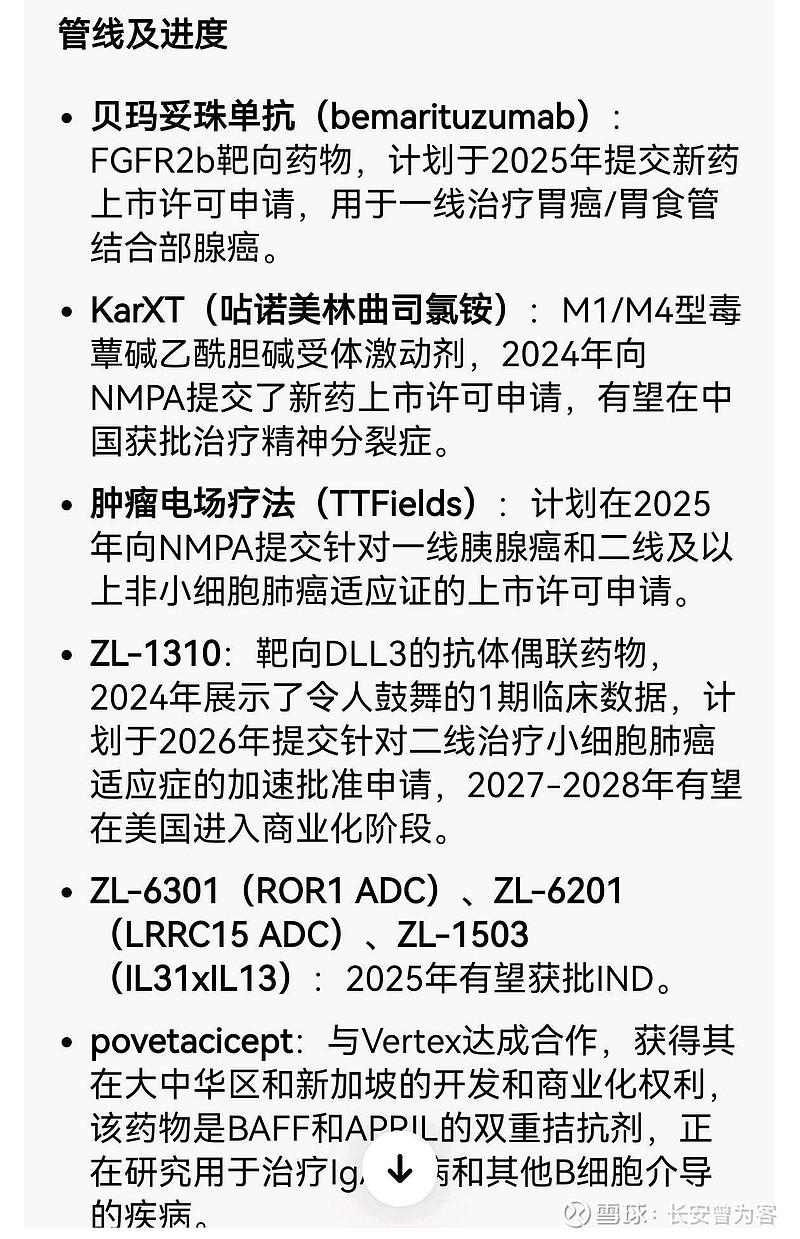

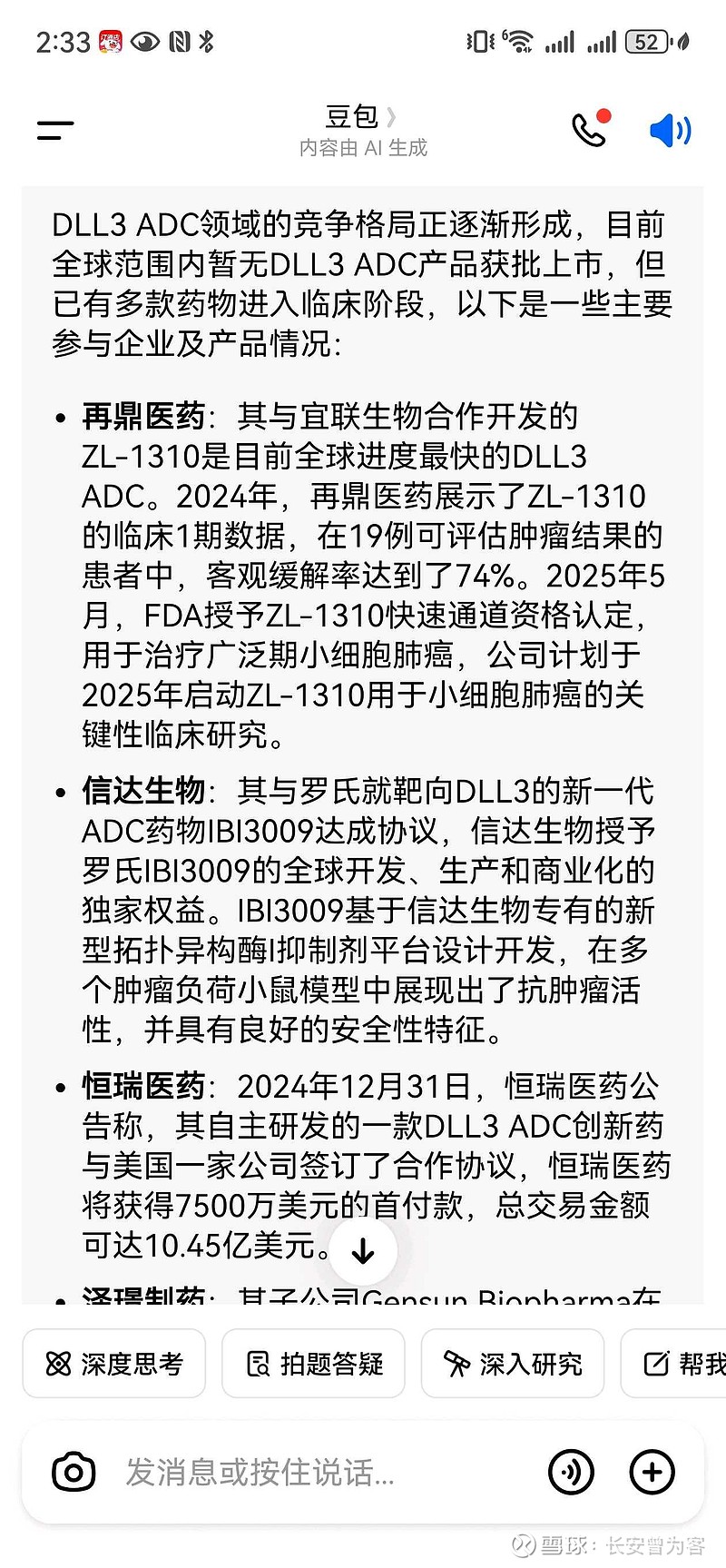

2,自研产品,重磅产品是1310,确实优秀,FIC,DLL3这个靶点覆盖人群广,几乎所以SCLC人群都可以获益,靶点比较干净,副作用小,又排在第一,DLL3 TCE双抗已上市,但CRS 发生率高,需要住院观察一段时间,进入一线后商业化有限制,难以和ADC相比,将来一线联合双抗的可能性比较大,就看选择哪家的了,除了DLL3的竞争,还要面临B7H3ADC的竞争,这个靶点大概率差一点。如果进展顺利,1310在全球做到10亿美元销售峰值是大概率事件。

3,其他引进产品:KarXT,这个不太懂,是大单品,全球销售峰值大概30-50亿美元。国内患者占全球1/4,国内预计患者每年治疗费用10万左右。国内3-5亿美元应该没问题吧。

4,POVE 对于这个产品 vs 泰他西普,其实相当于他拉唑帕利 vs 奥拉帕利,不是活性高,剂量低,疗效就碾压,毒性就小,对于靶向点占有率超过90%以上的产品,再优化可能效果有限,很难做出大的疗效优势,除非之前的产品有安全性问题,同时疗效也不足(泽布替尼 vs 伊布替尼)。所以对于POVE碾压泰他西普,我还是心有疑虑的,至少泰他西普已经在SLE,MG,RA,IgA和ss这么多适应症三期都成功了。Pove才一个IgA适应症,是作业不会抄,还是有什么难言之隐。如果能复制泰他西普所有适应症,将来给个4亿美销售峰值有希望的,毕竟这个产品竞品还比较少。

5,贝玛妥单抗,对这个产品,最担心的还是他的毒性,68%以上的患者出现眼毒性。13%的三级眼毒性和10%3级腹泻,这都是很难接受的,严重影响将来的商业化。Pd-1在晚期胃癌的覆盖率为35%左右,这个获批有10%就不错了,40万×70%晚期×48%表达×10%覆盖率=1.4万人,最多2亿美元峰值。

6,综上所述,自研产品10亿美元大单品,5PS估值,+引进产品20亿美元左右的销售峰值,3PS估值,≈110亿美元。管理团队持续引进和临床实验的能力,相当于自营产品的临床CRO 能力,还有销售能力。还有其他ADC产品未纳入估值,将来在国内寻找更多有潜力产品出海,5倍空间一定能达到。![]()

![]()

![]()

本人不持有再鼎,不构成投资建议 @flcq @LTLyra