高招!上市公司跨界并购巧避借壳,重组思路炸出行业新范本

凯伦股份(一个做防水材料的、生意不太好做的公司),用了一个“巧劲”,花了点钱,就把一家做高科技半导体检测设备(佳智彩光电)的好公司的大部分股份买过来了,让自己变成了这家好公司的老板。同时,这家好公司的原老板(陈显锋团队)没拿现金走人,而是变成了凯伦股份的重要股东(第二大股东)。整个过程绕开了最严格的监管审查(借壳上市),而且速度很快。

具体怎么个“巧”法?分三步走:

“先搭桥”:大股东低价卖股票给新老板

凯伦股份原来的大老板(钱林弟团队),觉得自家公司(凯伦股份)主业不行了,想找个好公司(佳智彩光电)来一起干。

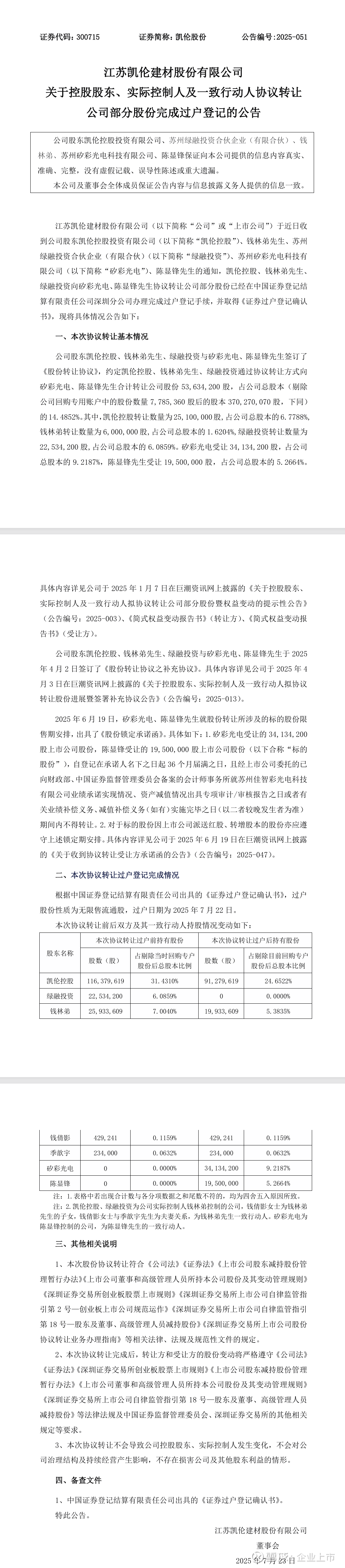

于是,大老板把自己手上凯伦股份的一部分股票(14.49%),打折卖给了佳智彩光电的老板(陈显锋团队)。陈显锋团队花了3.68亿买了这些股票。

关键点1: 这时候,陈显锋团队只是成了凯伦股份的股东(持股14.49%),但还不是凯伦股份的实际控制人(钱林弟团队还剩30%多,还是老大)。

“买公司”:上市公司花钱买新业务

紧接着,凯伦股份自己掏腰包(4.83亿现金),去收购了佳智彩光电51%的股份。这意味着,凯伦股份成了佳智彩光电的控股大老板。

这笔钱大部分(约3.9亿)付给了佳智彩光电原来的控股股东——也就是刚刚买了凯伦股份股票的陈显锋团队(矽彩光电)。

关键点2: 陈显锋团队左手刚花了3.68亿买凯伦股份股票,右手就收到了凯伦股份付的3.9亿(收购他们持有的佳智彩股份的钱)。钱差不多抵消了,他们实际没花多少现金,但成功把佳智彩的控制权交给了凯伦股份,自己拿到了凯伦股份14.49%的股票。

关键点3: 因为是用现金收购佳智彩的股份,而不是发行新股给陈显锋团队,所以凯伦股份的实际控制人还是钱林弟团队(虽然持股比例下降了)。这避开了“借壳上市”的认定标准(实际控制人变更+主营业务变更)。

“锁绑定”:大家绑一起干事业

陈显锋团队承诺,佳智彩光电未来三年(2025-2027)必须赚够2.4亿利润,如果没赚到,他们得赔钱给凯伦股份。

监管机构也看明白了这个操作,要求陈显锋团队新拿到的凯伦股份股票(那14.49%)锁定3年(或者直到佳智彩的业绩承诺完成并补偿完毕),不能马上卖掉套现走人,逼着他们好好干。

这样,陈显锋团队(佳智彩的原老板)就和凯伦股份(新老板)深度绑定了,有动力把佳智彩做好。

为什么说这是个“好思路”?

速度快,绕开监管:因为没用发行新股的方式(那样需要证监会严格审批),而是用现金收购+老股转让的组合拳,巧妙地保持了实际控制人不变,躲过了最耗时、最严格的“借壳上市”审查流程。整个交易从公告到完成过户只用了半年多,非常高效。

各取所需:

凯伦股份(上市公司):成功把一家看起来不错的高科技公司(佳智彩)装进了自己体内,实现了业务转型,希望借此提振股价。账上现金变成了更有前景的资产。

钱林弟团队(原实控人): 虽然持股比例下降,但把一部分风险较高的防水材料资产(上市公司股权)换成了现金(约3.68亿),同时引进了有前景的新业务,保住了对上市公司的控制权,还有机会分享新业务带来的股价上涨。

陈显锋团队(佳智彩原老板): 没拿现金离场,而是成为了更大平台(上市公司)的重要股东(二股东),获得了上市公司股票的增值潜力和流动性(虽然暂时锁定)。他们仍然管理着佳智彩(业绩承诺期),有机会把企业做得更大,未来股票更值钱。

利益绑定: 业绩承诺和股票锁定期,把新股东(陈显锋团队)的利益和上市公司(凯伦股份)的长期发展捆绑在一起。

简单比喻:

想象一家生意冷清的老饭店(凯伦股份)。

老板(钱林弟)看中了隔壁生意火爆的新式快餐店(佳智彩光电)和它的厨师长(陈显锋)。

老饭店老板先把自己饭店的一部分股份,打折卖给了快餐店厨师长(陈显锋花钱买老饭店股份)。

然后,老饭店用自己的钱,把快餐店的大部分股份买下来了(老饭店花钱买快餐店)。这样,老饭店现在拥有了火爆的快餐店。

快餐店厨师长(陈显锋)没拿现金走人,而是成了老饭店的重要股东(二股东),并且承诺未来几年让快餐店赚更多钱(业绩承诺),他手上的老饭店股票也被要求不能马上卖(锁定期)。

老饭店的老板(钱林弟)还是最大的老板,但饭店的主营业务从冷清的传统菜变成了火爆的快餐。整个过程没有惊动最严格的监管部门(因为没换大老板)。

需要注意的风险:

佳智彩能不能赚钱? 它承诺三年赚2.4亿,但去年才赚4600多万,压力很大。万一赚不到,就得赔钱,可能引发纠纷,影响上市公司业绩。

高价买的值不值? 凯伦股份花了近5亿买佳智彩51%股份,估值近10亿。佳智彩目前利润规模还小,这个价格是否合理存在疑问。如果未来业绩不达预期,可能会产生巨大的商誉减值,拖累上市公司。

整合风险: 做防水材料的和做半导体检测设备的,完全是两个行当。两家公司怎么融合管理?会不会产生冲突?

总之,凯伦股份这个操作是一个非常典型的、利用现金收购规避借壳审核、实现业务转型和引入战略投资者的并购重组案例,设计得很巧妙,但也伴随着相应的业绩和整合风险。资本市场目前看来比较认可这个故事(股价涨了)。

凯伦股份跨界收购佳智彩光电的案例,在交易结构设计和后续整合策略上提供了可借鉴的创新方案,同时也揭示了潜在风险。以下是核心要点分析:

一、可借鉴的交易方案

“现金收购+股权绑定”闭环设计

凯伦股份以现金4.83亿元收购佳智彩51%股权,实现对标的控股。

同步操作:凯伦原实控人(钱林弟团队)向佳智彩创始人(陈显锋团队)协议转让上市公司14.49%股份(作价3.68亿元)。

效果:佳智彩原股东通过股权转让获得现金对价,同时成为上市公司重要股东(持股14.49%),形成利益深度绑定,避免传统现金收购导致的标的团队退出动力不足问题。

高溢价对赌与超额奖励机制

以收益法评估标的估值9.53亿元(增值率617.70%),但设置严苛业绩承诺:2025-2027年累计扣非净利润不低于2.4亿元(年均复合增长40%)。

双向激励:若业绩未达标,补偿义务人需现金补偿;若超额完成,超额部分的50%奖励核心团队。

借鉴点:高溢价匹配高业绩承诺,同时通过超额奖励保留核心人才,平衡风险与激励。

规避借壳审核的巧妙安排

现金收购不涉及发行股份,且原实控人持股比例仍高于新股东(交易后持股30.21% vs 新股东14.49%),控制权未变更,不触发借壳审查35。

监管默认新股东股份锁定期延长至3年(与业绩承诺期挂钩),降低短期套利风险5。

二、后续整合方案与风险应对

业务协同与资源赋能策略

技术互补:凯伦股份在光伏屋顶防水领域有布局,佳智彩的光电检测设备可延伸至光伏面板质检环节,形成“防水+检测”一体化服务。

客户共享:佳智彩的客户(华为、OPPO等)可能衍生建筑防水需求,反向拉动凯伦传统业务。

产能支持:凯伦全国生产基地可为佳智彩设备制造提供供应链支持,降低生产成本。

治理权责与团队保留措施

分权治理:佳智彩保留原CEO陈显锋任法定代表人及总经理,负责日常经营;凯伦委派财务总监把控财务体系,董事会席位占2/3(3席中占2席)。

核心团队锁定:通过超额利润分配(50%奖励)绑定技术骨干,避免并购后人才流失。

风险对冲与商誉管理

业绩对赌保障:若佳智彩2025-2027年累计净利润未达2.4亿元,补偿义务人需现金补足差额(上限4.83亿元)。

减值测试机制:承诺期届满后,若标的股权减值额>已补偿金额,需二次补偿。

商誉风险预案:高溢价收购形成大额商誉,凯伦计划通过技术协同提升标的盈利能力,降低减值概率。

三、关键风险与借鉴反思

总结建议

凯伦股份的方案核心在于:

以现金收购规避控制权变更,同步通过股权绑定标的团队;

严苛对赌与柔性激励结合,平衡短期业绩压力与长期人才留存;

分权治理保留标的活力,渐进式整合降低文化冲突。

后续整合关键:需加速挖掘光伏检测等协同场景,确保2025年首年业绩达标(5500万净利润),避免商誉减值连锁反应。传统企业跨界科技领域时,此案例在交易结构设计上极具参考价值,但高业绩承诺能否兑现仍需观察。