刚刚!这家头部券商终止了18亿元互诉案!披露半年报,投行业务增长了4成!

核心结论一眼看穿:

2025年上半年,招商证券干得不错!赚钱能力更强了(利润增长了9.23%),主营业务很稳(财富管理和投行业务增长强劲),虽然整体资产规模比去年底有所下降,但这主要是市场波动和主动调整的结果,公司财务很健康。

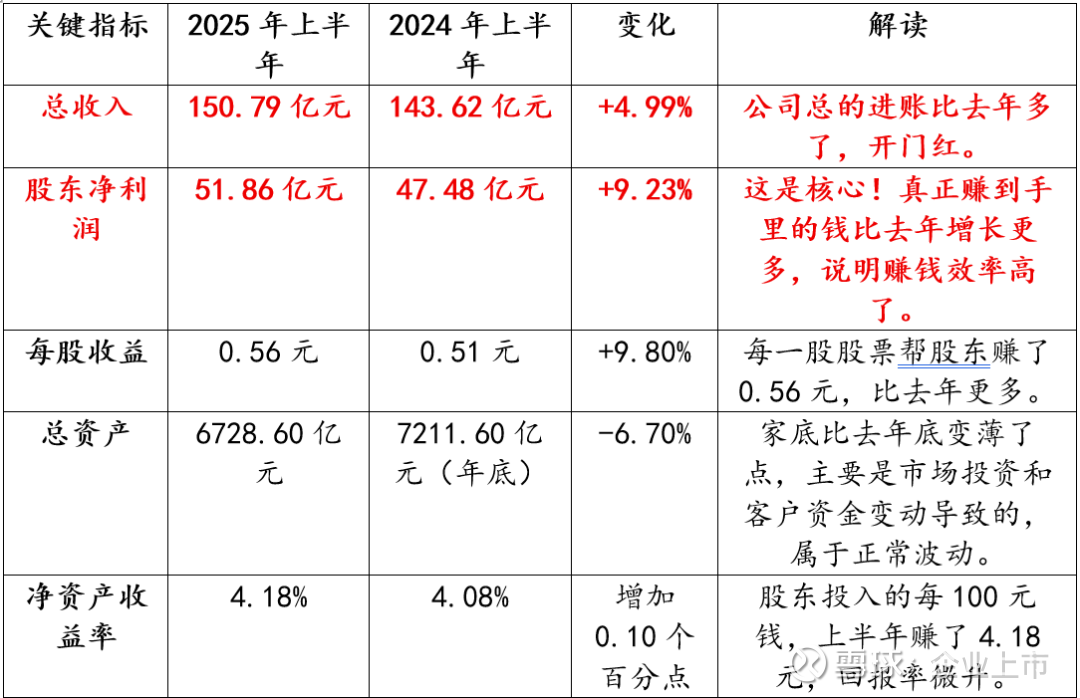

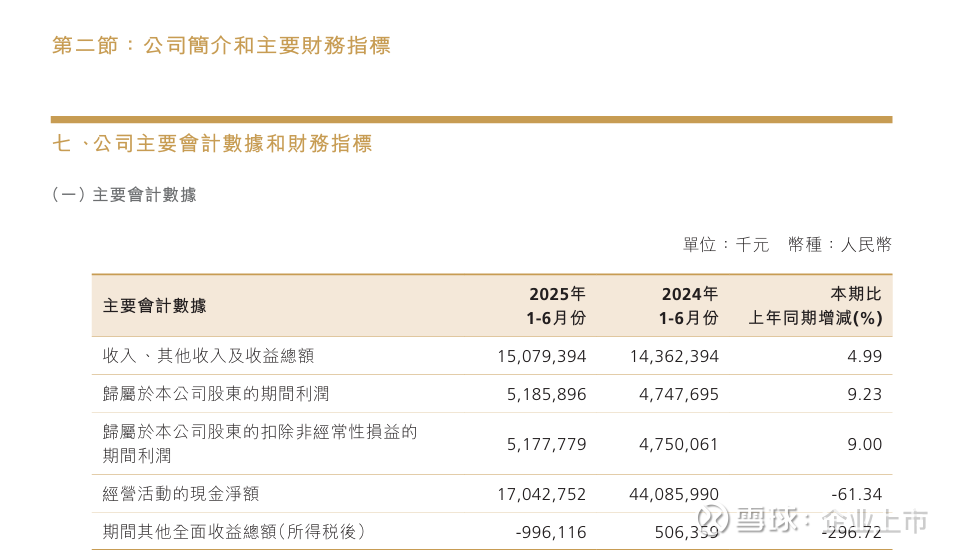

一、 核心财务数据速览(2025年1-6月)

一句话总结财务:增收又增利,而且利润增长比收入增长还快,效益提升明显。

二、 四大业务板块干得怎么样?(赚钱的来源)

公司业务分四大块,好比四个“赚钱引擎”:

财富管理和机构业务(最核心的引擎)

收入:89.22亿元,增长20.04%

解读:这是公司的老本行和强项,增长非常猛。

包括:

炒股佣金:因为今年股市交易比去年活跃很多(A股交易量涨了65%),来招商证券开户炒股的人多了,佣金收入自然大涨。

两融业务: 就是借钱给客户炒股(融资融券)。这块业务规模很稳定,风险控制得很好。

服务基金/保险等大机构: 给这些“大客户”提供研究、交易、托管等服务。特别是托管业务(帮客户管钱),产品规模3.52万亿元,私募托管量连续12年行业第一,是绝对的王者。

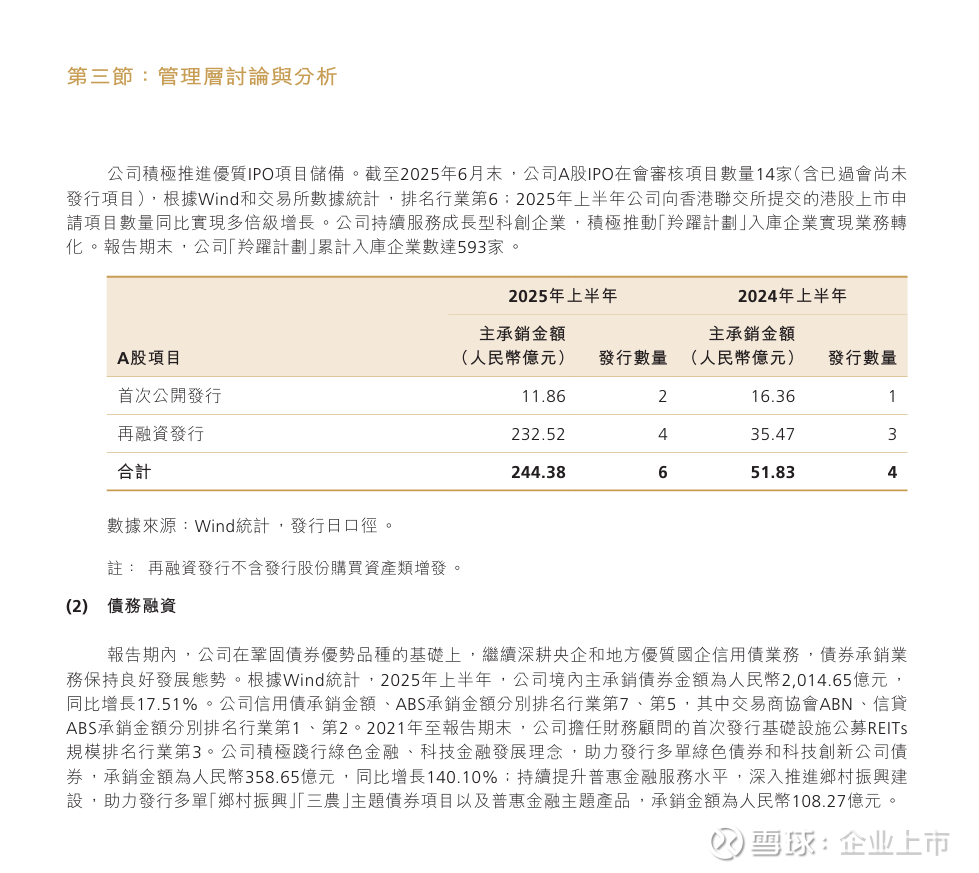

投资银行业务(帮企业融资)

收入:4.21亿元,增长39.47%

解读:增长很快,但总量还不大,正在努力追赶。

包括:

IPO和再融资:帮企业上市(IPO)或上市后继续融资。上半年做了几个大项目,比如帮“邮储银行”再融资,承销金额排名行业第7,比去年进步了。

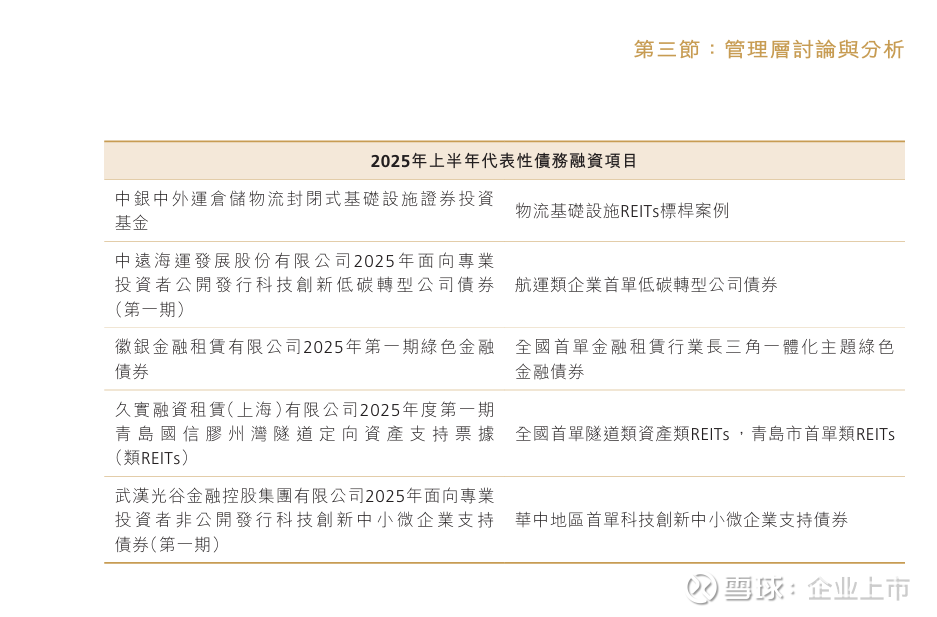

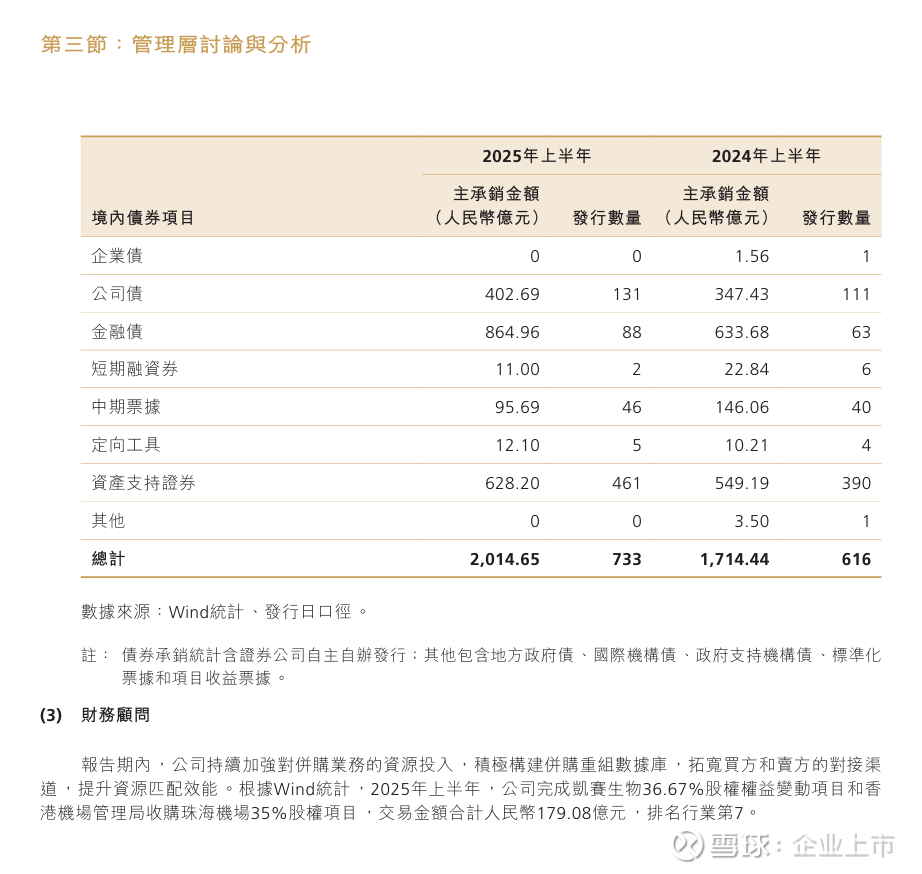

发债业务: 帮企业和政府发债券借钱。这是强项,承销规模2014.65亿元,排名行业前列,尤其是在绿色债券、科技创新债券这些新领域很积极。

投资管理业务(帮别人管钱)

收入:5.63亿元,增长9.44%

白话解读:稳中有进。

包括:

自家资产管理公司(招商资管): 在向公募基金转型,发了不少新产品,收入增长了。

参股的两家大基金公司(博时基金、招商基金): 这两家都是行业巨头,管理规模分别高达1.71万亿和1.54万亿,为招商证券贡献了稳定的投资收益。

投资及交易业务(自己下场投资)

收入:48.18亿元,下降14.69%

解读:这块业务有波动,是上半年总收入增长不多的主要原因。

包括:

自营投资:公司用自己的钱投资股票、债券。上半年市场虽有上涨,但可能因为投资策略偏谨慎,或者固定收益投资回报不如去年,所以收益下降了。

做市业务: 在期权、科创板股票等领域提供买卖报价,赚取差价。这个是亮点,做市资格数量行业第一,评级也很高,是稳健赚钱的业务。

三、 公司的底气和未来想干嘛?(核心竞争力与展望)

强大背景: 背靠招商局集团这个“央企巨无霸”,品牌信誉高,资源丰富。

全牌照综合服务: 什么业务都能做,能给客户提供一站式金融解决方案。

科技投入大: 全力打造“AI证券公司”,用技术提升服务和风控能力。

风控稳健: 强调合规经营,不盲目冒险,资产质量良好。

下半年打算:

财富管理:继续转型,帮客户做资产配置,卖更多理财产品。

投行: 抓住政策机会,多做一些科技企业的IPO和并购项目。

投资交易: 提升投资能力,争取更稳定的收益。

特别关注:对股东好不好?(分红回报)

公司非常重视回报股东。

2024年全年分红高达41.57亿元,分掉了利润的40%。

2025年中期也计划每股分红0.119元(需要股东大会通过),愿意把赚到的钱及时分给股东。

总结

这份中期报告描绘了一家稳健且进取的行业龙头形象。在复杂的市场环境下,招商证券核心业务增长强劲,盈利能力提升,财务基础扎实,并且积极利用其品牌和综合优势布局未来。虽然自营投资业务短期有所波动,但其基本盘非常稳固。对于投资者而言,这是一家注重股东回报、值得长期关注的公司。

了结一桩十年旧案——“各退一步”的明智选择

这起和中安科的官司,可以理解为招商证券十年前做的一单业务(作为财务顾问帮中安科重组)出了问题。

什么事? 十年前,招商证券作为“中间人”(独立财务顾问),帮中安科(当时叫飞乐股份)完成了一笔重大收购。但后来发现,被收购的公司财务数据有“水分”,虚高了价值。

谁的责任? 监管认定,招商证券这个“中间人”没有尽到仔细核查的责任,存在过失,因此在2022年受到了罚款等处罚。

官司怎么打的?

中安科先起诉: “因为你招商证券没把好关,害我公司被罚还赔了投资者很多钱,你要赔我15个亿!”

招商证券反诉:“虽然我有责任,但主要问题在你们自己。我已经替你们向投资者赔了将近2.8个亿,这笔钱你们得还给我。”

结果为何是双双撤诉?

这其实是一种“和解”。双方都撤诉,意味着他们私下达成了协议:“算了,这笔旧账不要再纠缠下去了,我们各自承担自己的损失,以后谁也别再提这事了。”

对招商证券意味着什么?

甩掉包袱:这是一个重大的利好消息。一场耗时长久、金额巨大、结果不确定的诉讼被终结了,消除了一个巨大的不确定性。

避免声誉风险:如果官司继续打,过程中可能会曝出更多不为人知的细节,对招商证券的“看门人”声誉造成二次伤害。现在一了百了。

轻装上阵:公司可以把全部精力和资源投入到当前的业务发展中,不用再为过去的事分心。

证券代码:600654证券简称:中安科公告编号:2025-069

中安科股份有限公司

关于诉讼进展的公告

重要内容提示:

案件所处的诉讼阶段:中安科股份有限公司(以下简称“公司”)撤回对招商证券股份有限公司(以下简称“招商证券”)的起诉,招商证券撤回对公司、中安消技术有限公司(以下简称“中安消”)的起诉,并收到法院裁定。

上市公司所处的当事人地位:本次诉讼涉及公司主动起诉和被诉两个案件,公司同时为原告及被告;公司全资子公司中安消在被诉案件中为被告。

涉案的金额:分别为153,150万元、28,705万元。

对上市公司的影响:本次诉讼进展不影响公司正常的生产经营。

一、诉讼的基本情况

2024 年10 月12日,公司在指定信息披露媒体发布了《关于提起诉讼的公告》(公告编号:2024-084),公司就与招商证券服务合同纠纷,向上海金融法院提起诉讼。

2024 年11 月19日,公司在指定信息披露媒体发布了《关于涉及诉讼的公告》(公告编号:2024-102),公司收到上海金融法院送达的《应诉通知书》及相关起诉材料,招商证券因与公司、中安消及其他方追偿权纠纷,向法院提起诉讼。

二、诉讼进展情况

经双方协商,就上述两起诉讼事项达成如下约定:(1)双方同意向上海金融法院提交服务合同纠纷案、追偿权纠纷案的撤诉申请书;(2)明确各自承担服务合同纠纷案、追偿权纠纷案项下的案件受理费、律师费等相关费用;(3)明确双方不再以任何理由就服务合同纠纷案、追偿权纠纷案项下的纠纷向对方提出任何主张;(4)约定了协议的生效以及相关争议解决机制。

2025年9 月19日,上海金融法院出具(2024)沪74民初884号《民事裁定书》,准许原告中安科股份有限公司撤诉。

2025年9 月19日,上海金融法院出具(2024)沪74民初942号之一《民事裁定书》,准许原告招商证券股份有限公司撤回对被告中安科股份有限公司、中安消技术有限公司的起诉。

三、对上市公司的影响

公司撤回与招商证券的诉讼后,预计将退回642.84万元案件受理费。本次诉讼进展不影响公司正常的生产经营,敬请广大投资者关注公司在指定信息披露媒体上披露的相关公告,注意投资风险。

特此公告。

中安科股份有限公司

董事会

二〇二五年九月二十三日