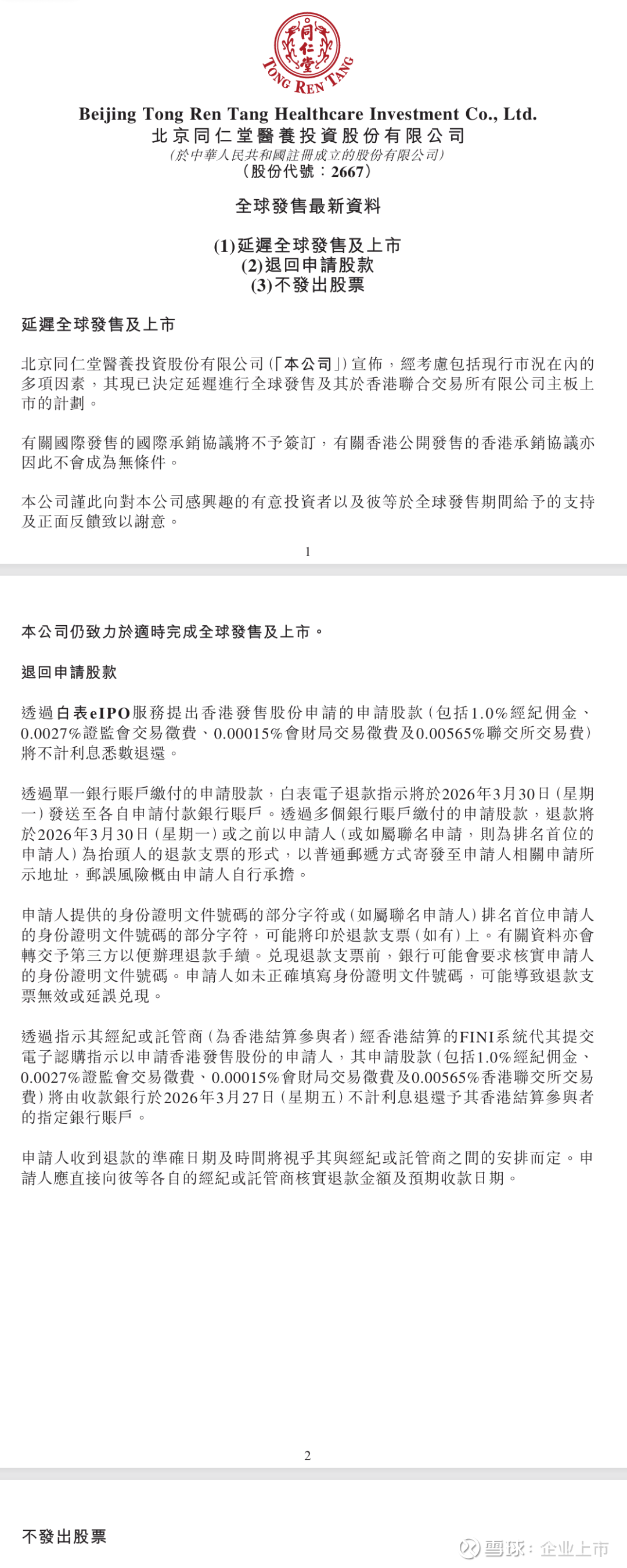

IPO延迟距上市仅3天喊停!打新资金全额退款!头部券商保荐!

北京同仁堂医养投资股份有限公司(股票代码2667)原定于2026年3月30日在香港上市,但在3月27日,也就是上市前仅剩3天的时候,突然宣布“不上了”,所有打新的钱会全部退还给投资者。

下面解读一下这件事:

1.到底发生了什么?

这家公司从3月20日开始公开招股,计划3月30日挂牌。一切都按部就班进行,很多投资者已经交了钱认购新股。但就在上市前夕,公司发布公告说:经过综合考虑(主要是市场情况),决定推迟这次全球发售和上市计划。

核心结果就两点:

钱全退:所有参与认购(打新)的人,之前交的钱会原路退回,一分不少,但没有利息。

股不发:公司还没印股票,所以也不会给任何人发股票。

2.为什么临门一脚不上了?

公告里说的官方原因是“考虑现行市况等多方面因素”。翻译成大白话,结合市场分析,主要是以下几点:

市场不买账,认购太冷清:这是最直接的原因。同期港股有其他更“性感”的新股(比如机器人、AI公司)在招股,吸引了绝大部分打新资金,认购倍数动不动就几百上千倍。相比之下,同仁堂医养的认购显得非常冷淡(公开数据显示认购倍数很低)。如果硬着头皮上,很可能上市当天就破发(股价低于发行价),场面会很难看。

自己“要价”可能偏高:公司的发行价定在每股7.3至8.3港元。市场觉得,以它目前的业务模式和盈利能力(比如净利率不高、增长依赖并购等),这个价格有点贵,不太划算。

避免“上市即巅峰”,从长计议:对于公司来说,如果上市当天就破发且交易冷清,会严重损害公司形象,影响后续再融资。现在主动暂停,虽然暂时没拿到钱,但保留了未来以更好条件重新上市的可能性,是一种更理性的选择。

3.对谁有影响?有什么影响?

对打新投资者:

好处:钱全额退回,躲过了一次大概率破发的风险,避免了实实在在的亏损。

坏处:资金被白占用几天,没有利息收益;打新手续费等小额成本可能无法退回。

对公司本身:

短期挫折:上市融资计划搁浅,原本想用来扩张业务、还债的钱没拿到,发展节奏被打乱。

长期考验:需要重新审视自己的估值和故事,下次再申请上市时,可能需要调整价格或更好地向市场证明自己的价值。

对港股市场:

释放明确信号:市场不再是“来者不拒”,投资者越来越挑剔。只有那些故事吸引人、估值合理、基本面扎实的公司才能成功发行。光环效应(比如“同仁堂”品牌) alone 已经不够了。

总结一下

这件事就像一场婚礼,请柬都发了,酒席也订好了,但在婚礼前三天,新郎新娘觉得来宾不够热情、份子钱可能收不回成本,于是决定婚礼延期。

它告诉我们:

港股打新有风险,不是稳赚不赔,甚至可能遇到临门取消。

现在的市场很现实,钱只会涌向最热门、最被看好的那几个,其他公司上市变得比以前更难。

对于普通投资者来说,遇到这种情况虽然有点扫兴,但拿回本金总比上市就亏钱要好。

公司说未来还会找机会上市,但什么时候、以什么价格,就要看市场和公司自身的变化了。

同仁堂集团旗下专门做中医医疗服务的公司,准备去香港上市的申请书。

一、这家公司是干什么的?(业务模式)

这家公司是同仁堂集团专门搞中医医疗服务的。它的业务主要有三块:

自己开医院、门诊部,给人看病(中医医疗服务):

它在全国有12家自己全资或控股的线下医疗机构(7家医院、3家门诊部、2家诊所),还有一家线上互联网医院。

这些机构都是盈利性的(可以赚钱分给股东)。

它把传统中医的“看病”(医)和“养生保健”(养)结合起来,提供个性化的治疗方案。

帮别的机构管理医院,收服务费(管理服务):

它利用自己丰富的医疗资源和经验,帮其他机构(比如药品公司、非营利性医院)提供管理服务。

目前它管理着12家线下的医疗机构,但这些机构本身是非营利性的(不能分红),所以它通过收管理费来赚钱。

卖健康产品和药品(销售健康产品及其他产品):

为了补充医疗服务,它也卖药和保健品。

它有一个核心优势:拿到了“同仁堂”品牌下安宫牛黄丸系列产品在浙江省的独家销售权(卖给零售商,不卖给医院)。安宫牛黄丸是同仁堂的拳头产品,很出名。

总结: 这家公司就是靠“开医院看病 + 帮别人管医院 + 卖同仁堂的明星药品”来赚钱的。

二、这家公司牛不牛?(市场地位)

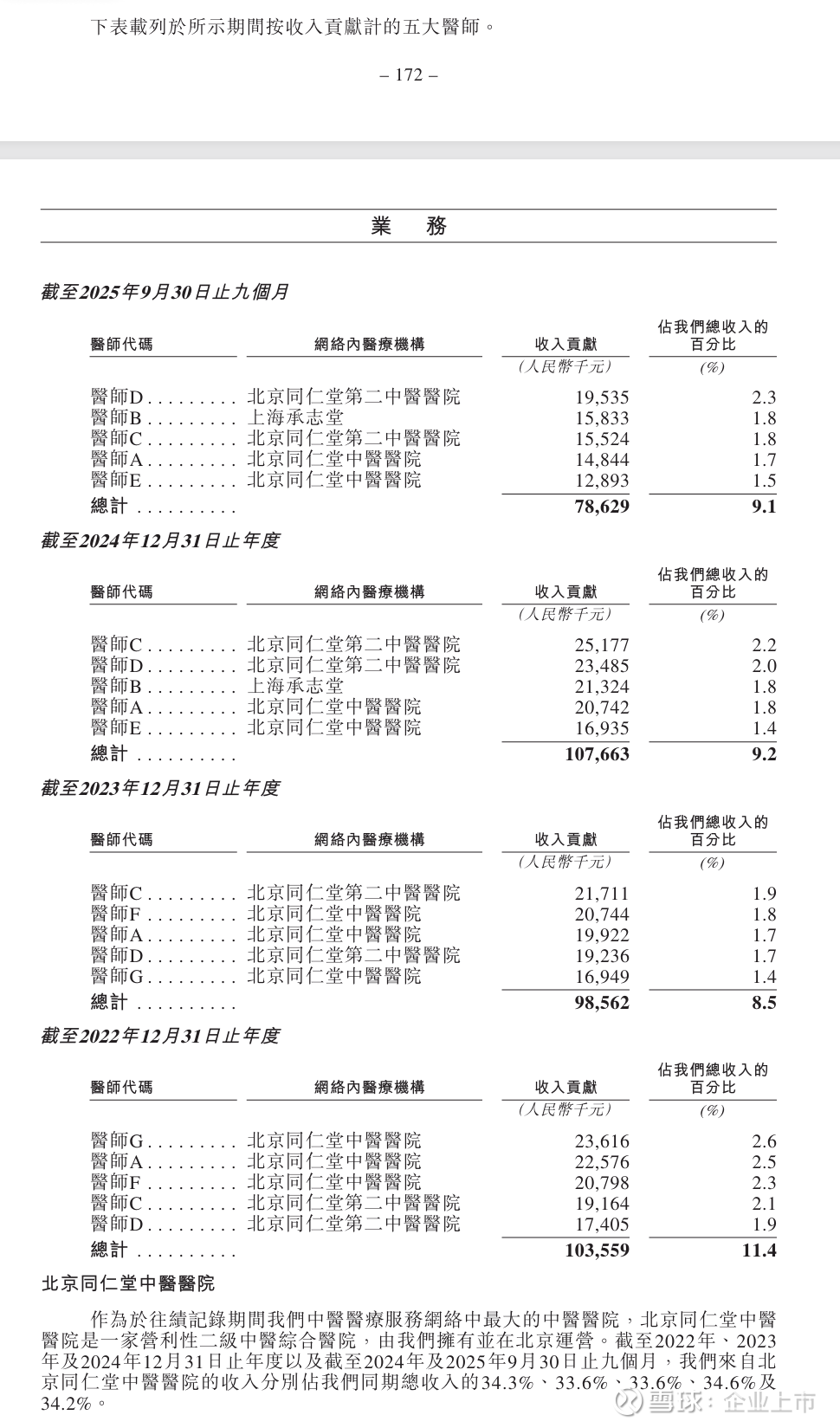

按看病的人次算,它是中国非公立中医院里的老大,市场份额1.7%(听起来不高,但这个行业很分散,第一已经很厉害了)。

按赚的钱算,它是中国非公立中医院里的老二,市场份额0.2%。

它最大的靠山是“同仁堂”这个金字招牌,有品牌效应,也能拿到好药。

三、它和同仁堂集团是什么关系?(亲兄弟,明算账)

控股股东: 同仁堂集团是它的最终母公司。

业务划分: 为了避免内部竞争,大家分了工。同仁堂集团旗下的上市公司主要搞制药和卖药,比如生产安宫牛黄丸、开药店。而这家公司专门搞医疗服务(开医院)。

关联交易: 既然是一家人,自然会有生意往来。比如:

它向同仁堂集团买药(主要是安宫牛黄丸来卖)。

它向同仁堂集团卖药(把一些药卖给同仁堂旗下的非营利性医院)。

它向同仁堂集团租房子开医院。

它向同仁堂集团收管理费。

它使用“同仁堂”的商标,需要付钱。

一句话总结: 它们是独立的上市公司,但业务上互相支持,有大量的内部交易,这在招股书里是必须说清楚的。

四、它的“钱袋子”怎么样?(财务摘要)

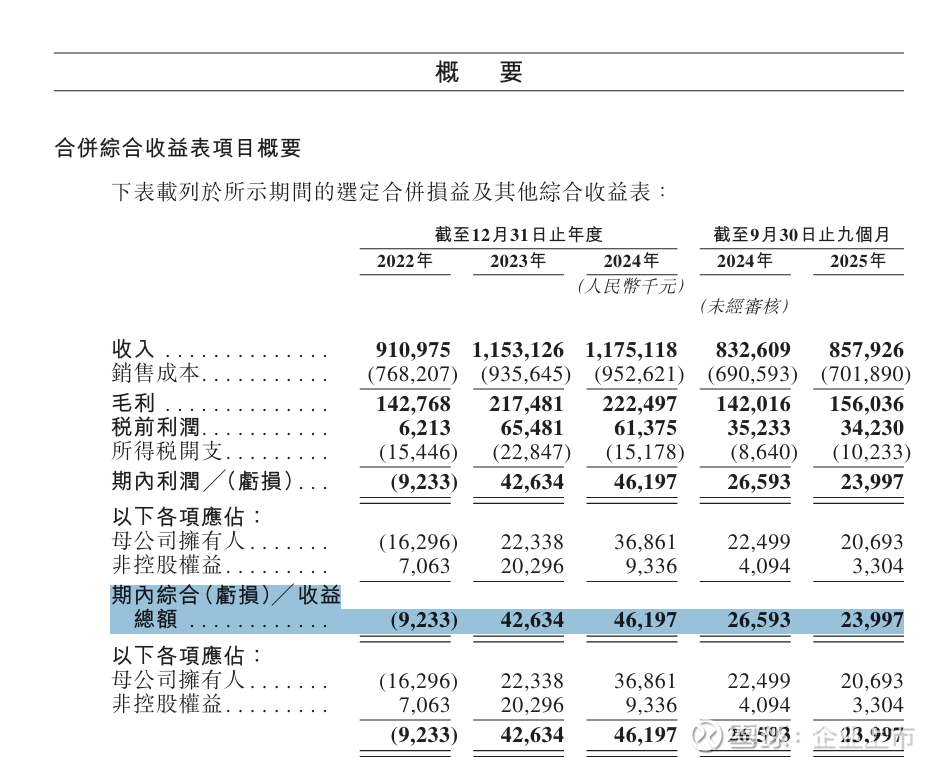

收入在增长: 从2022年的9.1亿,涨到2024年的11.75亿。

开始赚钱了:2022年亏了900多万,2023年和2024年都赚了4000多万(净利润)。这说明它之前收购和整合的医院开始见效了。

赚钱主要靠卖药和医疗服务: 卖健康产品的收入占比在提高(从0.9%涨到7.1%),尤其是卖安宫牛黄丸系列产品,贡献很大。

毛利率: 毛利水平在提升,说明管理效率提高了,或者卖了更多利润高的产品。

五、它为什么要上市?(未来计划)

它计划用上市融来的钱做几件事:

继续买买买: 收购更多赚钱的中医医院。

自己建新医院: 在重点区域(如长三角、广东等经济发达地区)开设新医院。

“医养结合”: 把医疗和养老结合起来,延伸产业链。

加强数字化: 把线上(互联网医院)和线下更好地结合,提高管理水平。

六、有什么风险?(投资前要小心)

政策风险: 医疗行业受国家严格监管,医保政策一变,就可能影响它的收入(比如医保控费,限制每次看病的花费)。

依赖“同仁堂”品牌: 虽然背靠大树好乘凉,但如果品牌出问题,它也会受牵连。

管理风险: 它收购了很多医院,但有些医院还在亏损,整合管理是否成功,是个考验。

竞争激烈: 中医市场很卷,公立医院、私立诊所都在抢客户。

商誉减值风险: 它花了很多钱收购医院(比如三溪堂),如果这些医院未来业绩不好,账面上的“商誉”(收购溢价)就要减值,会直接影响利润。

过度依赖单一产品: 卖安宫牛黄丸的收入增长很快,如果这个产品出了问题(比如被禁售、竞争加剧),对它的打击会很大。

七、谁在背后支持它?(股东结构)

大股东: 同仁堂集团,持股约64.5%(上市后)。

其他股东: 包括一些机构投资者和公司高管、个人投资者(比如之前收购的“三溪堂”的原老板朱先生和潘女士)。这些股东大部分股份在上市后一年内不能卖(禁售期)。

八、简单总结

这家公司是同仁堂集团旗下的“医院运营平台”。它背靠“同仁堂”这块金字招牌,既自己开医院,也帮别人管医院,还独家销售同仁堂的明星药品。它的收入在增长,也开始盈利了,但盈利能力还不是很强。未来的增长主要靠“并购”和“卖药”,尤其是安宫牛黄丸的销售。投资它,要看中“同仁堂”的品牌价值和它在中医医疗领域的整合能力,但也要警惕政策变化、收购整合不达预期、以及过度依赖单一产品等风险。

一句话: 这就是一个“同仁堂”嫡系的“医院+卖药”公司,牌子硬、有独家好药,但目前还在快速扩张、整合阶段,有点烧钱,未来能不能持续赚钱,要看它收购的医院和卖的安宫牛黄丸给不给力。