一亩三分地w

· 江西

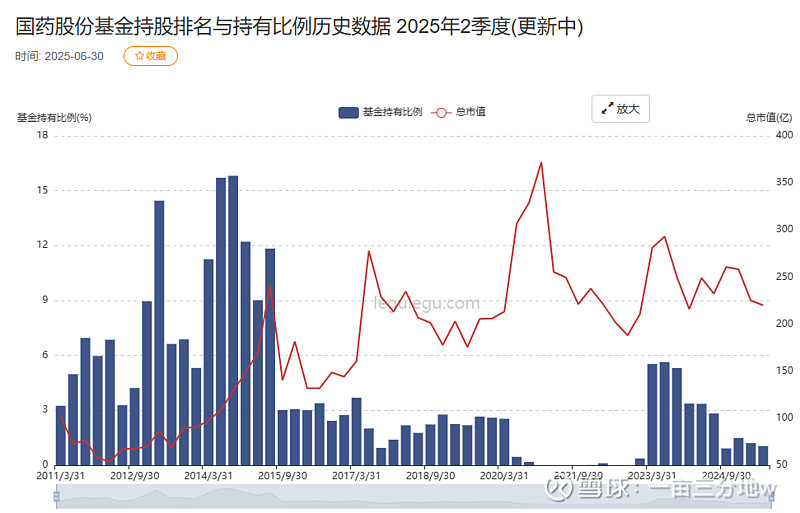

$国药股份(SH600511)$ 不多说,直接上图:

现在的估值从上市至今处于绝对的底部区间,2017年开始集采之后,估值基本就是断崖式从40PE掉到20PE,直到现在的11PE。物极必反,集采的目的也不是要打死所有的药企,集采肯定会有慢慢的纠偏;随着国药分红的提高,估值肯定会迎来一波抬升,当然肯定不是科技牛的现在,再熬一熬吧,熬到大家都熬不住了转机就来了。

基金持股基本也是到了谷底,等他们在科技上赚钱了再来吧!社保接近10个亿的持股,也是个不错的支撑。

国药目前就是个类债券股,稳;

未来几个预期:1.提高分红率,要么吃股息,要么市场哄抢抬升估值;2.老龄化背景下,营收每年逐步稳定增长;3.管理效率提升,如减少销售费用、提高运营效率等;4.如果宜昌人福能上一个台阶,国药也会一飞冲天。