一亩三分地w

· 江西

$浙能电力(SH600023)$ $川投能源(SH600674)$ $中国核电(SH601985)$

最近开始重仓了电力板块,核电、水电、火电齐开花,约占整体仓位的25%左右(浙能电力5成、川投跟核电分别2.5成),分享下为啥电力板块个人觉得值得投资,未来取胜的概率较大:

1.关税战协议基本敲定,至少出口是暂时性的稳住了,对电力的需求不会出现大幅度的下滑;至少中期选举结束之前,应该不会出什么幺蛾子;

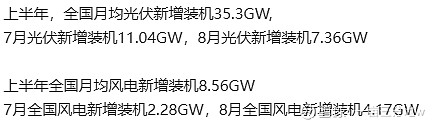

2.国内反内卷,电力板块肯定不会落下,虽然说大幅度涨价几乎不可能,但是能稳住目前的价格,基本电力板块是具备投资属性的;看看最近几个月风光电的装机容量大幅度下滑,就是个信号。这不光减少了各大电企的资本开支,也减少了电力的内卷。

3.公募基金持股已从高点掉落50%多了,万物皆周期,公募总要从盈利的科技出来的;在低利率、TONG索的背景下,电力尤其是火电(很多机组折旧即将结束)作为有稳定现金流的公共事业

点击查看全文