一亩三分地w

· 江西

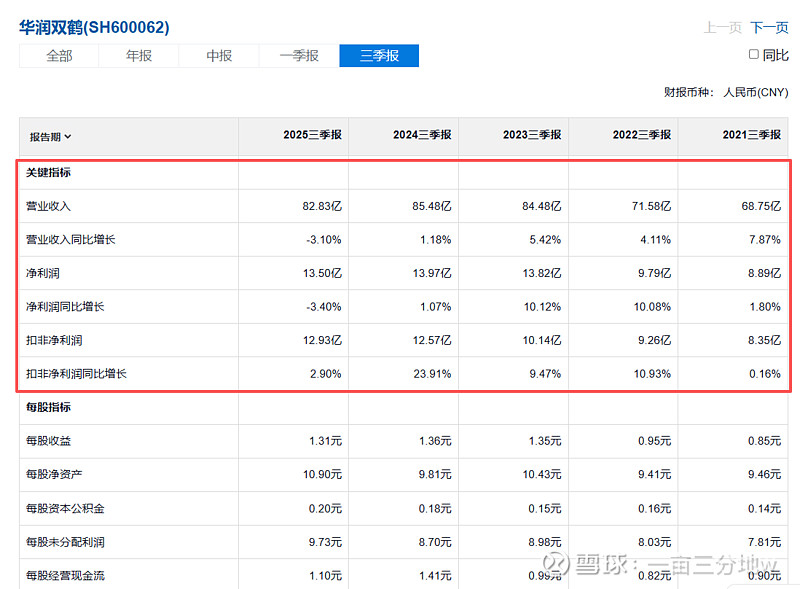

$华润双鹤(SH600062)$ 买在无人问津时,现在就是狗不理包子时候。

医保控费、集采、国企让利民生等等......让双鹤无法抬头;

多重压制,但是试问如果没有这些因素,双鸟怎么会给12的PE?

要知道仿制药的数量(就是FDA、日欧的还在专利期的药)也是极其有限的,一旦占据了市场掌握了医保赐予的现金流,就能占得先机。有了稳定的现金流就会跟小日子药企一样,大鱼吃小鱼。翻翻日子的医改史就能知道,我们大概率跟他们的路径相同,但是症状可能会更严重些。

1990-2010年间,日子从1432家药企到最后仅剩432家药企,淘汰的800家都是无法适应集采的药企。但像武田、第一三共等头部药企如鱼得水,越来越强。

日子的医疗改革带来了显著变化:日子仿制药使用率从2002年的38%跃升至2024年的85%,远高于我们当前的60%;患者用药依从性提高40%,重复就医率下降27%。更关键的是,药剂师成为切断"医生-药企"利益链的重要力量,2024年日本医药代表拜访医生的次数仅为2002年的1/5。

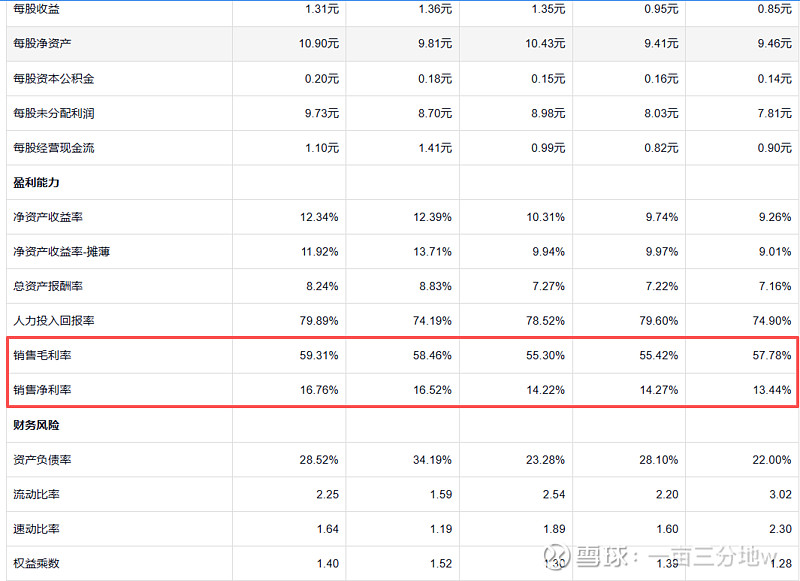

所以像双鸟这种销售费用非常高的企业,会随着研发提高药品质量而逐渐减少销售费用。这种央企原本在我们的医保体系下就有天然的竞争优势。

现在能在医保站稳脚跟,就以为着稳定的现金流:

稳定的现金流就意味着有不断的收购并购能力;

稳定的现金流就意味着有不断的研发能力;

稳定的现金流就意味着有转型创新的能力;

当然创新不适合双鸟,双鸟如果能减少销售费用、提高分红率、完善仿制药的药效,能做到这三点给个15-20PE,一点都不过分。