存量霸权的升维:南风股份如何通过3D打印重构工业制造的“毛细血管”

制造业的终极溢价,不在于规模的盲目扩张,而在于将极限工况下的技术主权,横向迁移至高增量赛道的降维打击。

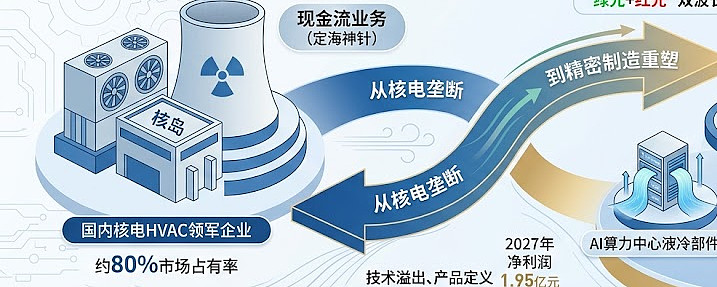

一、事件回顾 据公开信息显示,南风股份(300004.SZ)在稳固核电HVAC(核电风管及空气处理系统)约80%市场占有率的基础上,于2025年下半年正式切入3D打印(增材制造)赛道。公司采用“绿光+红光”双技术路径并行方案,旨在解决超高热导率材料与复杂异形构件的制造痛点。 这一战略转型的核心逻辑在于,利用其在核电领域积累的重型金属增材制造技术,向下游AI算力中心液冷部件、商业航天卫星组件、汽车IGBT散热组件等高端应用领域进行深度渗透。根据市场机构预测,随着十五五期间核电建设节奏的提速及3D打印业务的规模化放量,公司预计在2025-2027年实现归母净利润分别为0.42亿元、1.14亿元、1.95亿元,呈现出显著的业绩拐点特征。

二、表层分析 从财务视角看,这是一家典型的成长性业务的转型案例。 核电HVAC业务作为公司的传统基本盘,提供了极其稳定的现金流。在核电这种长周期、高准入门槛的行业中,80%的市占率意味着南风股份已经构筑了极高的行业壁垒。 从技术视角看,3D打印的切入并非跨界“玩票”,而是制造工艺的范式转移。 传统减材制造(CNC加工等)在面对AI液冷冷板或航天发动机喷管这类内部结构极其复杂的精密部件时,往往面临材料损耗率高、加工极限受限的问题。南风股份采用的“绿光+红光”并行方案: 绿光技术: 主要针对铜等高反射金属材料。在AI服务器散热和汽车IGBT领域,纯铜是核心介质,但传统激光对铜的吸收率极低,绿光激光器则能显著提升加工效率与质量。 红光技术: 针对不锈钢、钛合金等传统金属材料,成熟度高,适合大规模结构件生产。 从市场视角看,公司选定的四个赛道(核电、航天、AI液冷、新能源车)具有高度的“抗周期性”与“高成长性”共识。 这不仅是产品线的扩张,更是从单一的工业空调供应商向“复杂热管理与精密构件解决方案商”的身份跃迁。

三、底层逻辑 为什么南风股份能在看似不相关的核电与AI液冷之间找到契合点?其深层的经济逻辑在于“复杂系统可靠性”的技术迁移与“精密热管理”的降维打击。 1. 路径依赖的打破:从“宏观结构”到“微观微通道” 核电HVAC本质上是极端环境下的流体与热量管理系统。 在核电站这种对安全性要求达到极致的环境中,空气处理系统需要应对强辐射、高压力、极严苛的密闭性要求。南风股份在过去二十年中,核心竞争力其实不是“做空调”,而是“在极端工况下控制流体和热量的交换”。 当AI算力进入单柜100kW+的时代,传统的风冷已经触及物理天花板,液冷成为刚需。AI液冷冷板的底层逻辑与核电换热器高度一致:如何在有限的空间内,通过复杂的微通道结构实现最大的热交换效率,并保证0.01%的泄露率。 3D打印通过一体化成型技术,取消了传统的钎焊工艺,从物理结构上消除了泄露点,这正是核电基因对AI算力基础设施的跨界赋能。 2. 工艺溢价的本质:材料利用率与时间成本的博弈 在商业航天领域,3D打印不再是“备选项”,而是“唯一解”。 传统航天零部件研发周期长达数月,且材料(如钛合金)昂贵。3D打印的底层逻辑是“增量制造”,材料利用率可从传统加工的10%-20%提升至90%以上。 南风股份切入3D打印,本质上是捕捉到了制造业从“规模效应”向“柔性定制”转化的超额利润。 在十五五期间,由于核电和航天任务的确定性增加,谁能缩短从设计到成品的周期,谁就能掌握定价权。

四、规律提炼 通过分析南风股份的转型路径,我们可以提炼出高端制造业发展的三个核心规律: 1. 技术同源律(Homology of Technology) 成功的产业延伸往往遵循技术同源逻辑,而非盲目的多元化。 南风股份从核电到AI液冷,看似跨度极大,实则始终围绕“热力学、流体力学、金属成型”这三个底层支柱。 启示: 投资者在评估制造业企业转型时,不应看产品名称的差异,而应透视底层工艺的重合度。 2. 存量壁垒的溢出效应 高门槛行业的市占率,可以转化为新赛道的信用背书。 核电供应链的准入证(如民用核安全设备设计制造许可证)是工业界的“最高荣誉”。 当一家能做核电核心部件的企业去竞标AI数据中心或卫星组件时,其品牌信用是降维打击的。 下游客户(如头部互联网厂商、商业航天初创公司)在选择供应商时,首要考量不是价格,而是“不崩盘”的确定性。 3. 制造工艺的“升维转换” 制造业的利润分配正在从“加工组装”向“复杂成型”转移。 第一阶段: 拼人工和规模(传统代工)。 第二阶段: 拼设备和精度(高端CNC)。 第三阶段: 拼算法与材料构筑(3D打印)。 3D打印的实质是用算力换取体力,用软件定义物理结构。 南风股份引入绿光方案,实际上是占领了高反射金属加工这一细分市场的物理高地。

五、发展趋势展望 展望十五五期间,南风股份将进入“双轮驱动、”的新阶段。 首先,核电建设的提速或将带来确定性的业绩支撑。 随着能源结构的调整,核电作为基荷电源的地位进一步巩固。每年获批开工的机组数量维持高位,将直接带动HVAC系统的订单释放。由于核电项目建设周期通常为5-7年,这意味着公司目前手握的订单和未来两年的新订单将进入密集的交付结算期。 其次,3D打印业务将完成从“研发投入”到“利润中心”的跨越。 在AI赛道: 随着GB200等高性能芯片的大规模部署,液冷渗透率有望从2024年的10%提升至2027年的50%以上。冷板作为液冷系统的核心耗材,其3D打印化趋势或将带来极高的毛利率。 在商业航天赛道: 随着我国“千帆星座”等大规模组网计划的实施,卫星轻量化结构件的需求将呈几何级数增长。 最后,市场估值逻辑或将发生质变。 过去,资本市场给予南风股份的是“传统机械设备”的估值倍数(通常在15-25倍PE);未来,随着3D打印业务占比提升,其属性将向“高端装备/数字制造”靠拢,估值中枢有望上移。 六、风险提示 下游认证不及预期: 3D打印部件在航天、核电等高安全要求领域的认证周期长,若样品测试未通过,订单放量将推迟。 技术路径更迭风险: 增材制造领域技术迭代极快,若出现更具成本优势的新型加工技术,现有的绿光/红光方案可能面临竞争压力。 原材料价格波动: 3D打印专用金属粉末价格较高,若上游材料大幅波动,将直接影响毛利率。 宏观政策波动: 核电项目的审批节奏受国家能源政策影响较大,存在进度不及预期的风险。

结论: 南风股份的案例证明了,传统制造企业通过技术深挖与赛道精准升维,能够打破行业天花板。在“硬科技”成为时代底色的当下,这种拥有核心制造工艺背书的转型,远比纯粹的概念炒作更具长效发展潜力。