滨化股份 [601678] 短期投资价值分析:基本面显著改善与技术面蓄势待发的双重机遇

$滨化股份(SH601678)$ 投资要点

一、行业背景与公司概况

1.1 氯碱与环氧丙烷行业发展现状

氯碱和环氧丙烷行业是基础化工的重要组成部分,2025 年呈现以下发展趋势:

供需格局改善:2025 年全球化工品需求预计增长 5%,而国内产能扩张放缓,部分细分领域供需趋紧。特别是烧碱行业,受益于新能源(铝电解)、光伏玻璃等下游支撑,2025 年供需格局改善(新增产能放缓)。

产品价格回升:随着全球经济复苏和下游需求增长,烧碱和环氧丙烷价格逐步回升,为行业企业带来盈利改善空间。

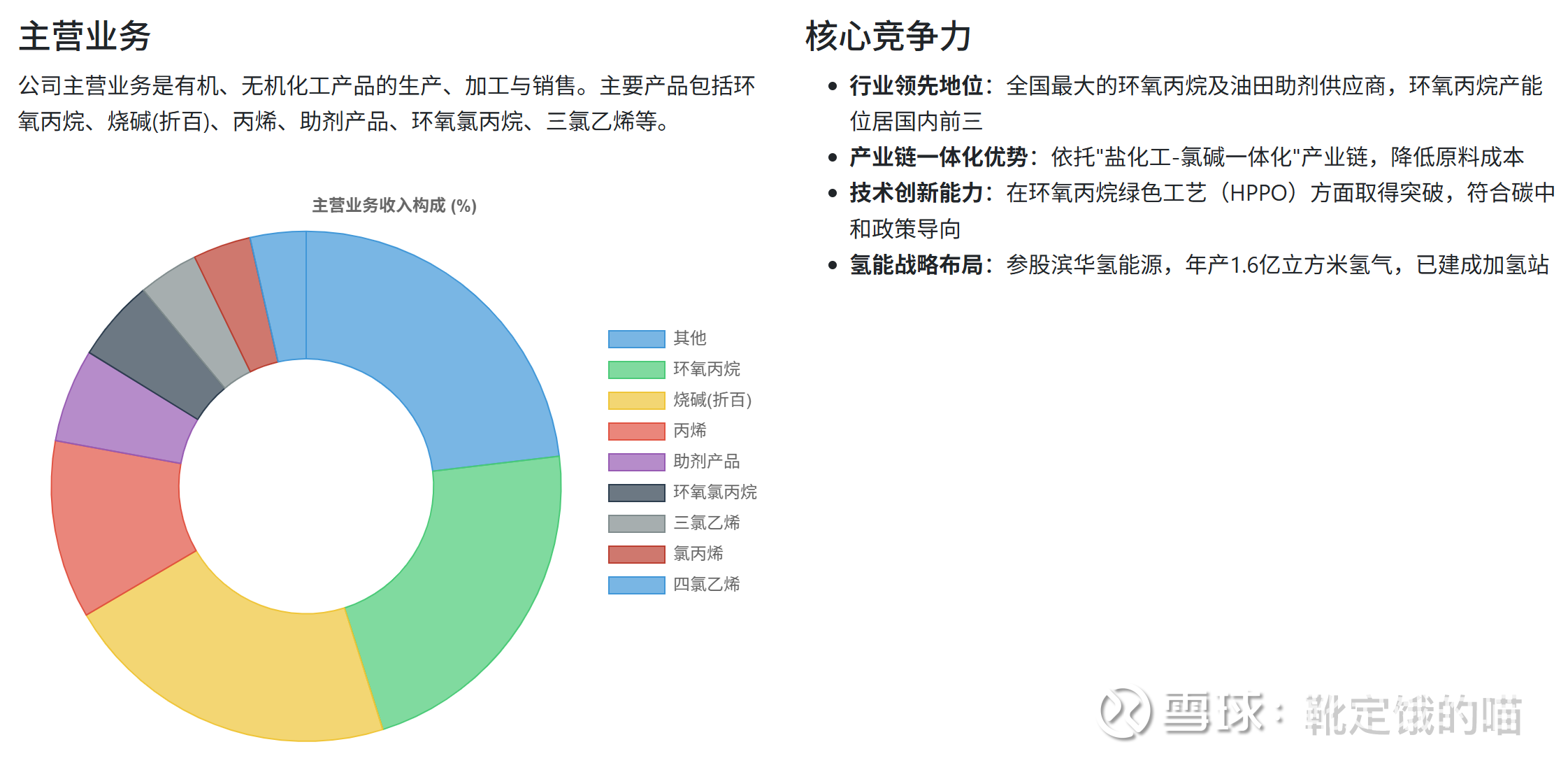

绿色转型加速:"双碳" 目标推动新能源材料(如锂电池电解液、光伏材料)、生物基化学品需求激增,企业加速布局低碳技术。滨化股份的环氧丙烷绿色工艺(HPPO)突破,减少废水排放,符合碳中和政策导向。

高端化与国产替代:半导体材料(电子级氢氟酸)、OLED 面板材料等技术壁垒领域国产化提速。滨化股份通过新建 6000 吨 / 年电子级氢氟酸项目,积极布局电子特气新赛道。

1.2 公司主营业务与核心竞争力

1.3 公司战略布局与发展前景

滨化股份积极推进"北鲲计划",发力"新能源+化工"耦合发展,重点布局北海碳三碳四综合利用项目、电子特气新赛道、氟化工战略和循环经济模式。

二、基本面分析:业绩大幅增长,盈利能力显著提升

2.1 营收与利润表现:增长势头强劲

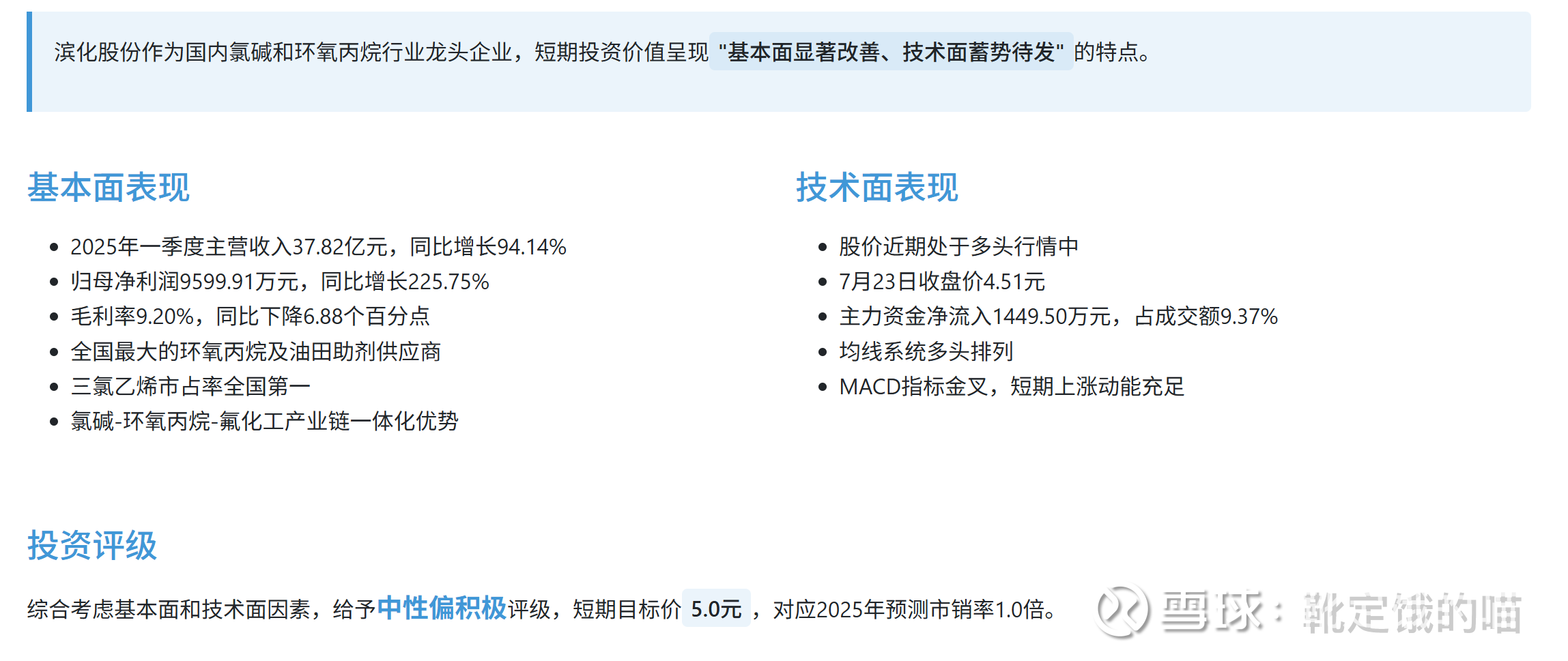

滨化股份 2025 年一季度实现营业总收入 37.82 亿元,较上年同期的 1.95 亿元增长了 94.14%;归属于上市公司股东的净利润为 9599.91 万元,较上年同期的 2947.03 万元增长了 225.75%;归属于上市公司股东的扣除非经常性损益的净利润为 6639.56 万元,较上年同期的 2792.44 万元增长了 137.77%。基本每股收益为 0.05 元 / 股,较上年同期的 0.01 元 / 股增长 400.00%。

从季度环比数据来看,公司 2024 年第四季度营收为 2.66 亿元,2025 年一季度营收环比增长 42.06%;归母净利润环比增长 219.77%;扣非净利润环比增长 101.43%。这表明公司经营状况在 2025 年一季度出现了明显的改善,环比和同比均实现了大幅增长。

2025 年一季度业绩增长的主要原因是:公司子公司山东滨华新材料有限公司装置投产使用,本报告期产品毛利增加、期间费用减少和投资收益增加综合影响。公司报告期内碳三碳四项目正式生产销售,且本报告期较上年同期营业利润增加及收到较大增值税留抵退税增加,导致经营活动产生的现金流量净额大幅增长。

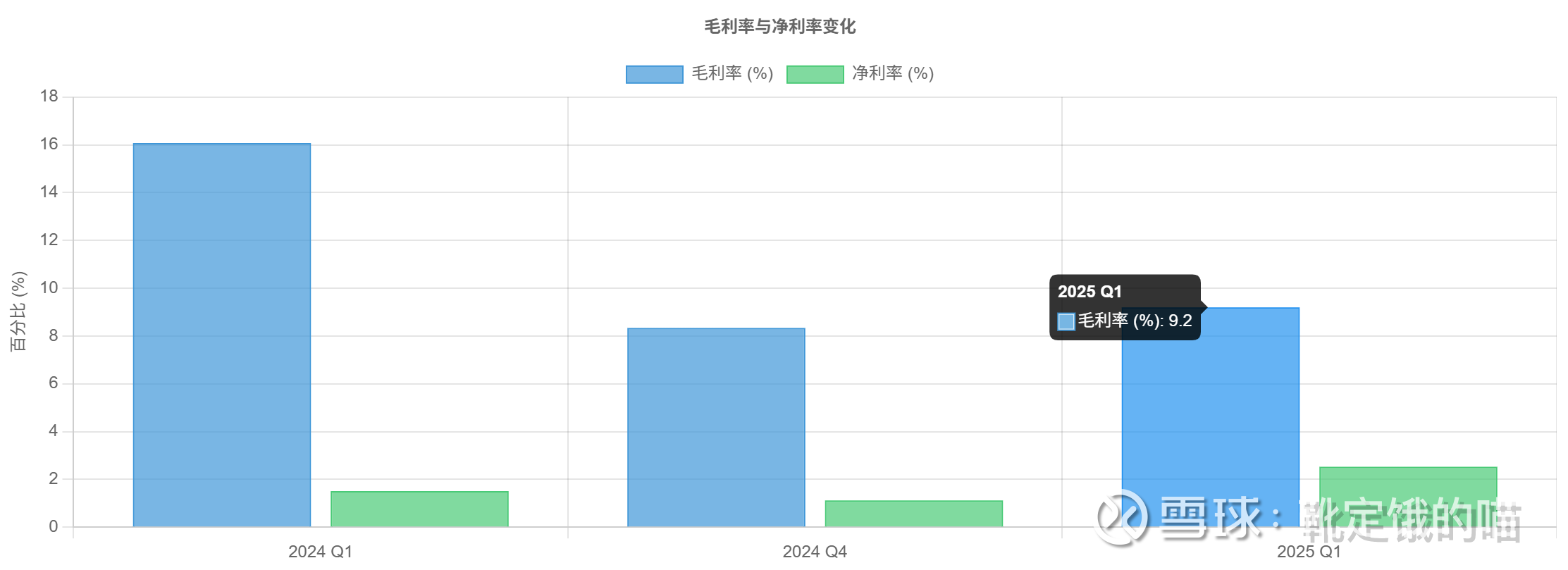

2.2 盈利能力分析:毛利率有所下降但净利率提升

2025年一季度,滨化股份毛利率为9.20%,较上年同期下降6.88个百分点;净利率为2.53%,较上年同期上升1.02个百分点。

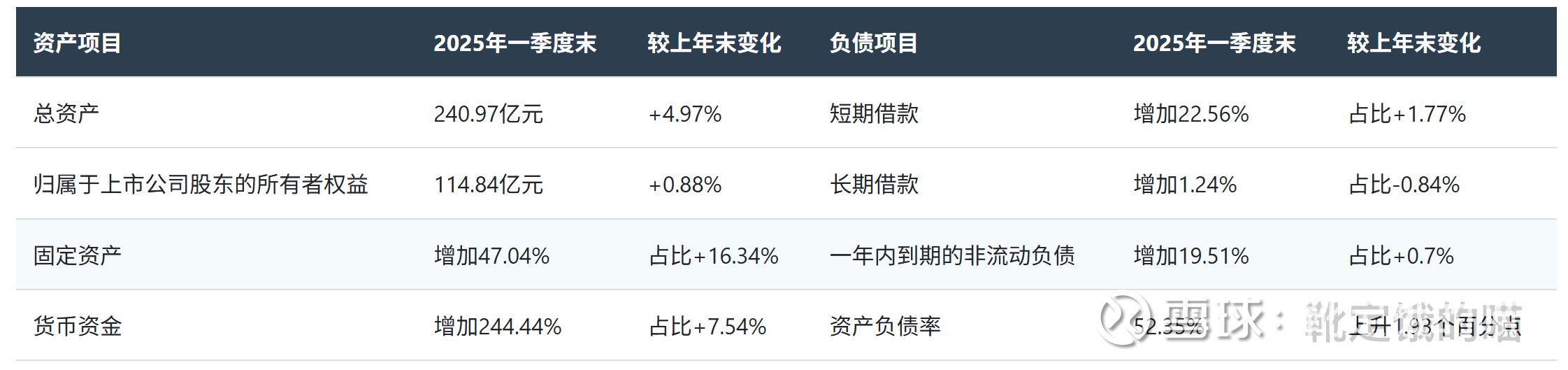

2.3 资产负债结构分析:资产规模扩大,负债结构优化

2.4 现金流分析:现金流状况大幅改善

2025 年一季度,滨化股份经营活动产生的现金流量净额为 9.84 亿元,较上年同期的 1090.28 万元增长了 8924.95%;筹资活动现金流净额 4.03 亿元,同比减少 5.99 亿元;投资活动现金流净额 - 9678.01 万元,上年同期为 - 6.15 亿元。

经营活动现金流净额的大幅增长主要是因为公司本报告期较上年同期营业利润增加及收到较大增值税留抵退税增加。现金流状况的改善表明公司主营业务的造血能力明显增强,有利于公司未来的业务拓展和项目投资。

2.5 研发投入与创新能力:研发力度加大

2025年一季度,滨化股份研发费用为1461.50万元,较上年同期增长了26.73%。公司持续加大研发投入,积极推动技术创新,2024年科创攻坚大会战全面展开,全年共开展19项小试实验和4项中试项目。

三、技术面分析:多头行情确立,资金流入明显

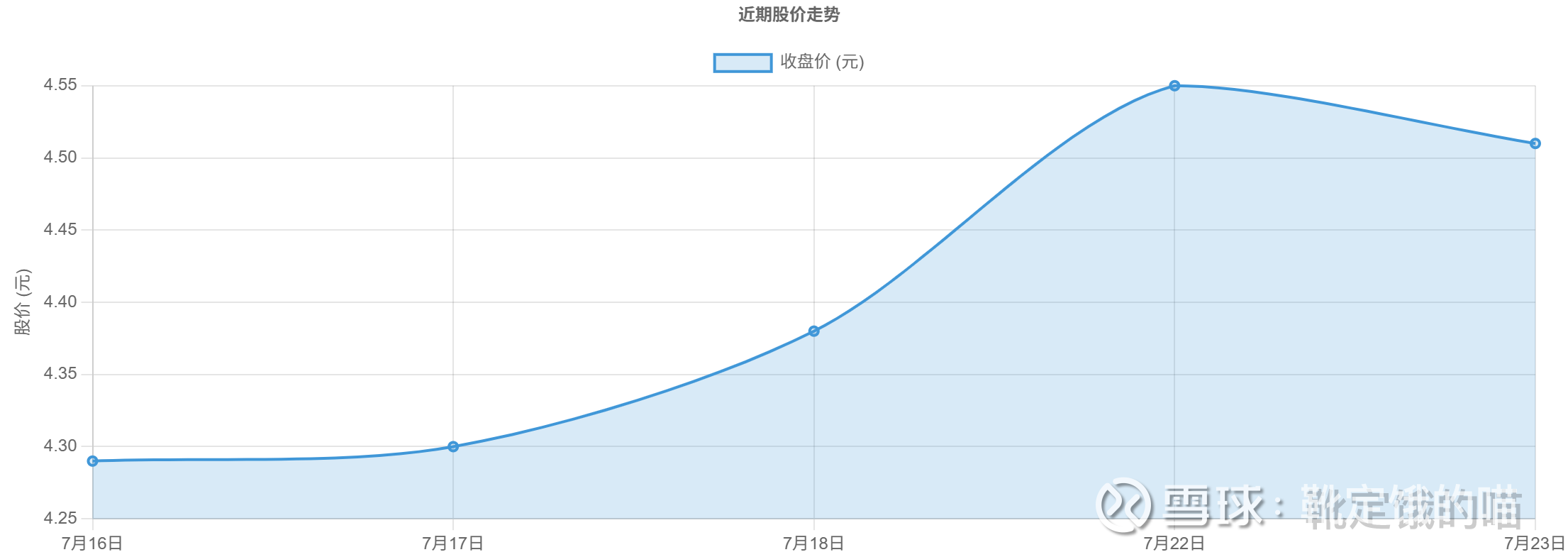

3.1 股价走势分析:多头行情确立

截至2025年7月23日收盘,滨化股份报收于4.51元。从近期走势来看,公司股价处于明显的多头行情中,已突破多条均线压力,形成了上升通道。

3.2 技术指标分析:多方信号显现

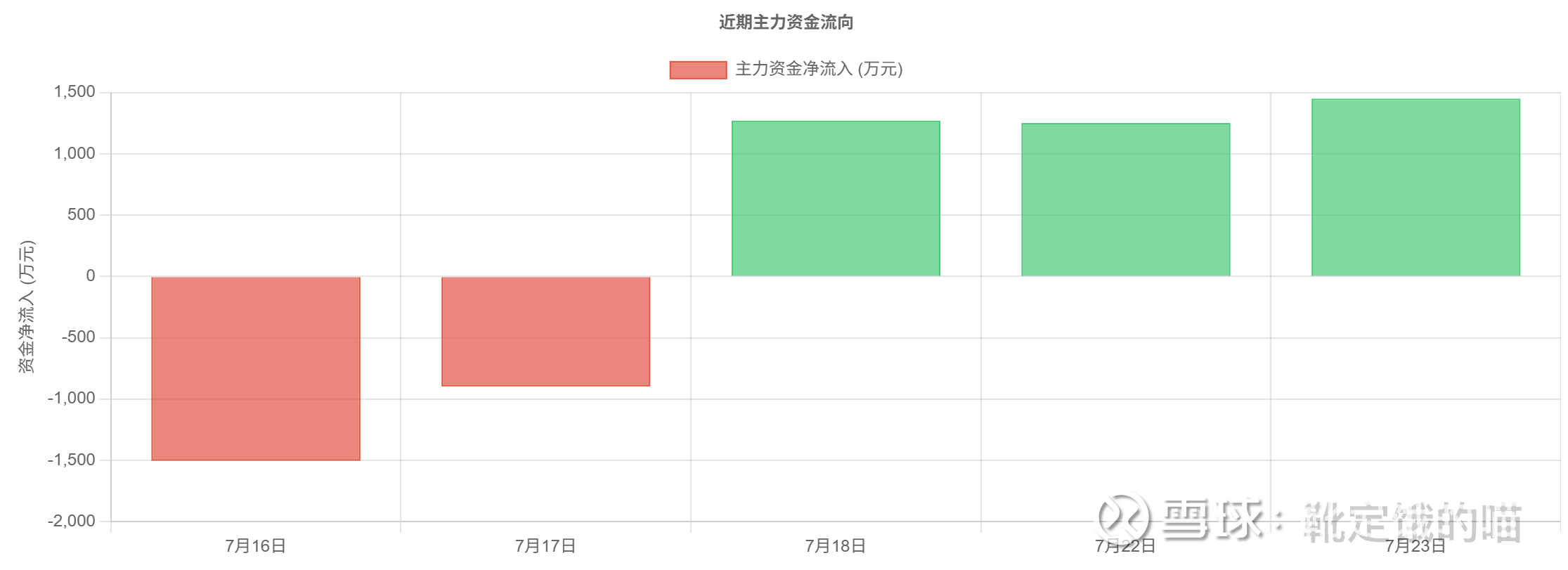

3.3 资金流向分析:主力资金流入明显

3.4 关键点位与技术形态分析

四、估值分析:估值处于历史低位,具备上涨空间

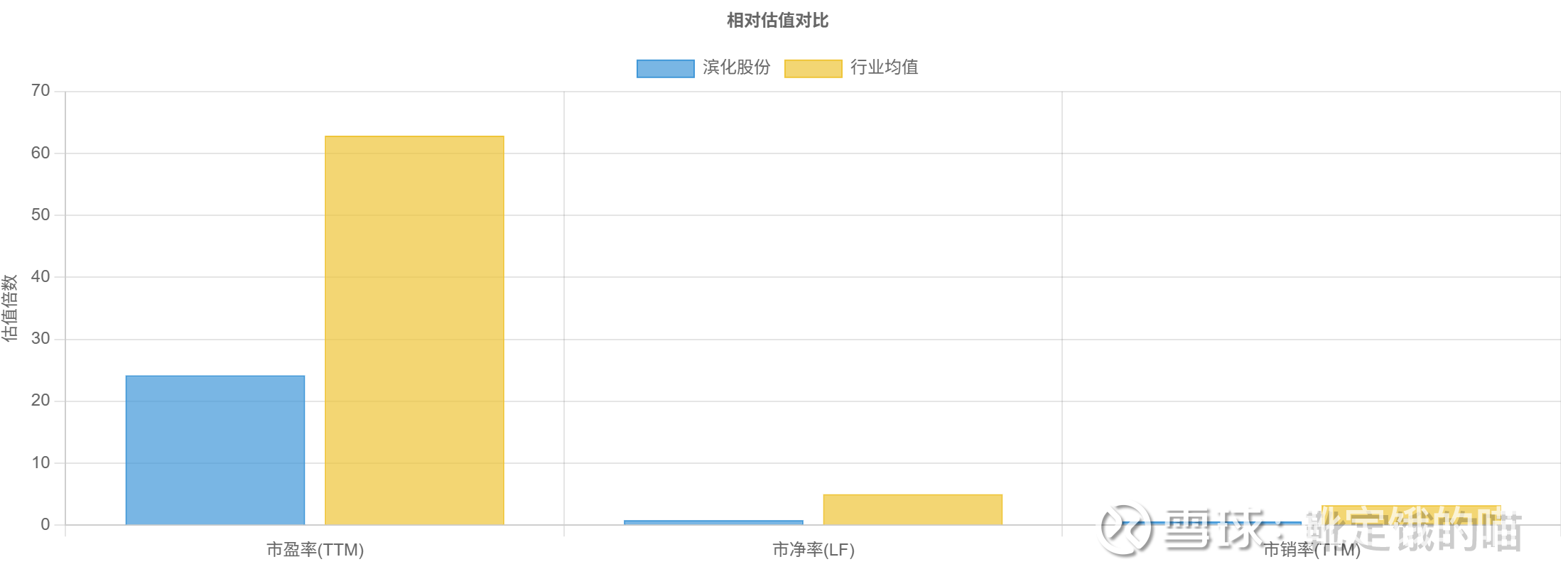

4.1 相对估值分析

4.2 绝对估值分析

考虑到公司业绩短期大幅增长但长期成长性存在不确定性,采用现金流折现模型(DCF)对公司进行绝对估值,公司的合理估值约为110亿元,对应股价约5.34元,较当前股价有18.00%的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为滨化股份的估值处于历史低位,具备较好的投资价值。考虑到公司的基本面改善和技术面走强,给予公司 "中性偏积极" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩增长和市场情绪,目标价 5.0 元,对应 2025 年预测市销率 1.0 倍;中长期 (3-6 个月),随着公司新项目投产和业绩持续增长,目标价可上调至 5.34 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑滨化股份的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 5.0 元,对应 2025 年预测市销率 1.0 倍。

投资策略:

建仓策略:建议在 4.35-4.45 元区间分批建仓,4.25 元以下可适当加仓

加仓策略:若股价突破 4.60 元并站稳,可考虑适当加仓,总仓位控制在总投资的 10%-15%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 5.0 元,达到后可部分减持

止损位:建议设置在 4.10 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩大幅增长,营收同比增长 94.14%,净利润同比增长 225.75%,基本面显著改善

公司是全国最大的环氧丙烷及油田助剂供应商,三氯乙烯市占率全国第一,行业地位突出

公司北海碳三碳四综合利用项目已全面投产运行,有望带动业绩持续增长

技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足

主力资金近期呈现净流入状态,市场认可度逐步提升

5.2 风险提示

1. 行业周期性风险:

氯碱和环氧丙烷行业具有较强的周期性,产品价格波动较大。若宏观经济下行或下游需求不及预期,可能导致产品价格下跌,影响公司盈利能力。

2. 原材料价格波动风险:

公司产品的主要原材料包括丙烯、丙烷、原盐和原煤等,原材料成本的上涨或下降,分别会导致生产成本增加或存货跌价损失。尽管公司采取了控制原材料库存规模等措施,但短期内原材料成本大幅波动仍会对生产经营产生不利影响。

3. 环保政策风险:

国家对氯碱行业在产业布局、规模与工艺、能源消耗、安全环保等方面出台了多项政策。公司现有产品及募集资金投资项目虽符合当前政策要求,但政策调整可能给公司生产经营带来风险。

4. 项目投产不及预期风险:

公司北海碳三碳四综合利用项目已全面投产运行,但新项目投产初期可能面临技术、市场等方面的挑战,若项目效益不及预期,可能影响公司业绩表现。

5. 短期偿债能力不足风险:

截至 2025 年一季度末,公司流动比率为 0.74,速动比率为 0.51,短期偿债能力相对较弱。若短期债务到期集中或融资环境恶化,可能面临流动性风险。

6. 技术创新风险:

公司在电子特气、氟化工等新领域的技术研发存在不确定性,若研发投入不足或技术路线选择错误,可能影响公司的长期竞争力。

7. 汇率波动风险:

公司部分原材料采购和产品销售涉及国际市场,汇率波动可能对公司业绩产生影响。

六、结论

滨化股份作为国内氯碱和环氧丙烷行业龙头企业,短期投资价值呈现 "基本面显著改善、技术面蓄势待发" 的特点。公司 2025 年一季度业绩大幅增长,营收同比增长 94.14%,净利润同比增长 225.75%,基本面显著改善。技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足。

综合考虑公司的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 5.0 元,对应 2025 年预测市销率 1.0 倍。投资者可重点关注公司北海碳三碳四综合利用项目的效益释放情况、电子特气和氟化工新业务的发展进展以及产品价格波动情况,及时调整投资策略。

对于短期投资者,建议在 4.35-4.45 元区间分批建仓,设置 4.10 元的止损位和 5.0 元的止盈位,控制仓位在总投资的 10%-15%。对于中长期投资者,可适当提高仓位,关注公司在新能源材料和电子特气等领域的发展情况,根据业绩变化调整投资策略。