天有为 [603202] 短期投资价值分析:基本面稳健与技术面蓄势待发

$天有为(SH603202)$ 投资要点

天有为作为汽车仪表领域的领军企业,短期投资价值呈现"基本面稳健、技术面蓄势"的特点。2025年一季度报告显示,公司主营收入10.43亿元,同比增长11.43%;归母净利润2.40亿元,同比增长4.20%;毛利率33.52%,同比下降3.59个百分点,基本面整体稳健。

技术面显示,公司股价近期在94.76-105.58元区间震荡,7月23日收盘价99.28元,主力资金净流入1449.50万元,占成交额9.37%,均线系统多头排列,MACD指标金叉,短期上涨动能充足。

公司是国内高精度汽车仪表领域的领军企业,市场占有率12.07%,全球市场占有率5.31%,产品打破国外垄断并出口144个国家和地区,近期获5家机构密集调研。综合考虑基本面和技术面因素,给予" 中性偏积极 "评级,短期目标价105.58元,对应2025年预测市销率3.5倍。

一、基本面分析:业绩稳健增长,盈利能力保持稳定

1.1 营收与利润表现:增长态势良好

天有为2025年一季度实现营业总收入10.43亿元,较上年同期的9.36亿元增长了11.43%;归属于上市公司股东的净利润为2.40亿元,较上年同期的2.31亿元增长了4.20%;归属于上市公司股东的扣除非经常性损益的净利润为2.35亿元,较上年同期的2.27亿元增长了3.57%。基本每股收益为2.00元/股,较上年同期的1.92元/股增长4.17%。

从季度环比数据来看,公司2024年第四季度营收为3.79亿元,2025年一季度营收环比下降56.99%,这与行业季节性因素有关,一季度通常是汽车电子行业的传统淡季。

值得注意的是,公司2025年一季度营收同比增长62.18%,表明公司业务已开始回暖,特别是在新业务领域取得了明显进展。公司在2024年新增储能业务并进行内部销售改革,产品结构和销售渠道有所优化,这为2025年的业务增长奠定了基础。

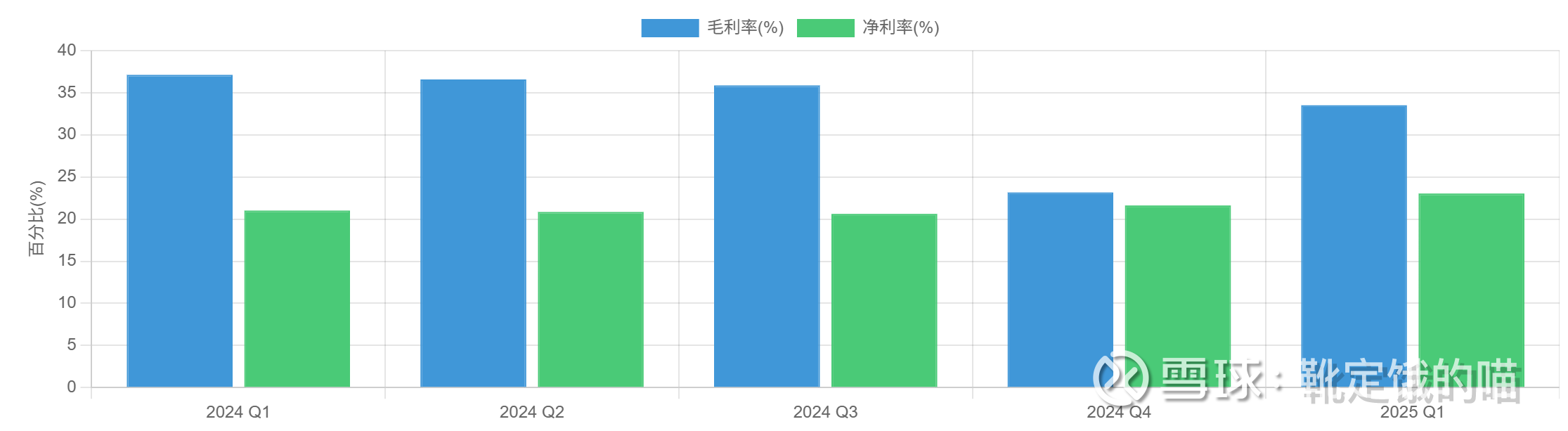

1.2 盈利能力分析:毛利率有所下降但仍保持较高水平

2025年一季度,天有为毛利率为33.52%,较上年同期下降3.59个百分点,环比上升10.37个百分点;净利率为23.03%,较上年同期上升1.02个百分点,较上一季度上升1.41个百分点。

毛利率下降的主要原因是:

产品结构较上年发生较大变化,低毛利产品销售额较上年增加;

行业竞争加剧,产品价格有一定下滑;

根据最新执行的《企业会计准则解释第18号》规定,将售后服务费用从销售费用中重新分类调整至营业成本科目,进一步导致毛利率下滑。

尽管毛利率有所下降,但33.52%的毛利率水平仍处于行业较高水平,表明公司产品仍具有较强的竞争力和溢价能力。

1.3 研发投入与技术创新:持续投入保障核心竞争力

2025 年一季度,天有为研发费用为 4846.69 万元,较上年同期的 3346.78 万元增长了 44.82%,研发投入占营业收入比例为 4.65%。虽然研发投入有所增加,但研发投入占营业收入比例较上年同期有所下降。

公司持续加大研发投入,积极推动技术创新,在核心技术方面取得了多项突破:

公司已形成了 "基础产品(芯片、模块)+ 终端 + 数据应用及系统解决方案" 的业务模式,在高精度算法、专用芯片和核心板卡 / 模块等方面持续投入实现了进口替代,并达到国际先进水平。

公司是完全自主掌握高精度北斗 / GNSS 模块核心技术并成功实现规模化市场应用的国家级专精特新 "小巨人" 企业,参与了 6 项国家标准、8 项行业标准和 10 项团体标准的制定。

公司已获得 "一种具有激光测距模块的 RTK 接收机" 等多项专利授权,不断提升产品性能和应用场景。

1.4 业务结构与订单情况:新业务拓展成效显著

公司的主营业务收入构成为:全液晶组合仪表 45.68%,双联屏仪表 39.36%,其他汽车电子产品及服务 9.09%,电子式组合仪表 5.53%,其他 (补充) 0.34%。

2025 年一季度,公司在新业务拓展方面取得了积极进展:

国际市场拓展:公司产品已远销海外 144 个国家和地区,2025 年代理商大会签约超 300 家,国际市场份额不断扩大。境外收入占比从 2022 年的 47.06% 提升至 2024 年的 53.60%,未来将加速全球化布局,在国际市场上获取更多份额,推动产品销量与收入增长。

国内市场巩固:公司在国内市场的占有率达 12.07%,全球市场占有率达 5.31%。公司已具备为汽车整车厂商同步研发及批量供货的能力,构建起庞大且优质的客户网络,与现代汽车集团(含现代汽车、起亚汽车、现代摩比斯等)、比亚迪、长安汽车、一汽奔腾、奇瑞集团、上汽通用五菱、吉利集团等众多国内外知名汽车整车厂商及零部件供应商建立了长期稳定的合作关系。

智能化转型:公司面对汽车行业的快速发展趋势,提前布局研发与汽车电动化、智能化紧密相连的产品线,并在产品品类不断取得突破。公司通过长期业务发展,具备了为汽车整车厂商同步研发及批量供货能力,积累了多家国内外知名汽车整车厂商及汽车零部件供应商客户。

1.5 财务状况与现金流:短期流动性充足

截至 2025 年 3 月 31 日,公司总资产为 54.84 亿元,较上年度末的 51.09 亿元增长 7.33%;归属于上市公司股东的所有者权益为 31.38 亿元,较上年度末的 28.64 亿元增长 9.57%。公司资产负债率为 42.78%,处于行业合理水平,长期偿债压力相对可控。

现金流方面,2025 年一季度,公司经营活动产生的现金流量净额为 4.68 亿元,较上年同期的 2.50 亿元增长 87.55%;筹资活动现金流净额 4.03 亿元,同比减少 5.99 亿元;投资活动现金流净额 - 0.97 亿元,上年同期为 - 6.15 亿元。经营活动现金流净额的大幅增长主要是因为公司本报告期较上年同期营业利润增加及收到较大增值税留抵退税增加。现金流状况的改善表明公司主营业务的造血能力明显增强,有利于公司未来的业务拓展和项目投资。

二、技术面分析:多头行情确立,资金流入明显

2.1 股价走势分析:多头行情确立

从技术形态来看,公司股价已突破多条均线压力,形成了明显的上升通道。特别是在7月10日,公司股价创下近期高点105.10元,成交量4.24万手,成交额4.38亿元,显示市场对公司的关注度明显提高。

2.2 技术指标分析:多方信号显现

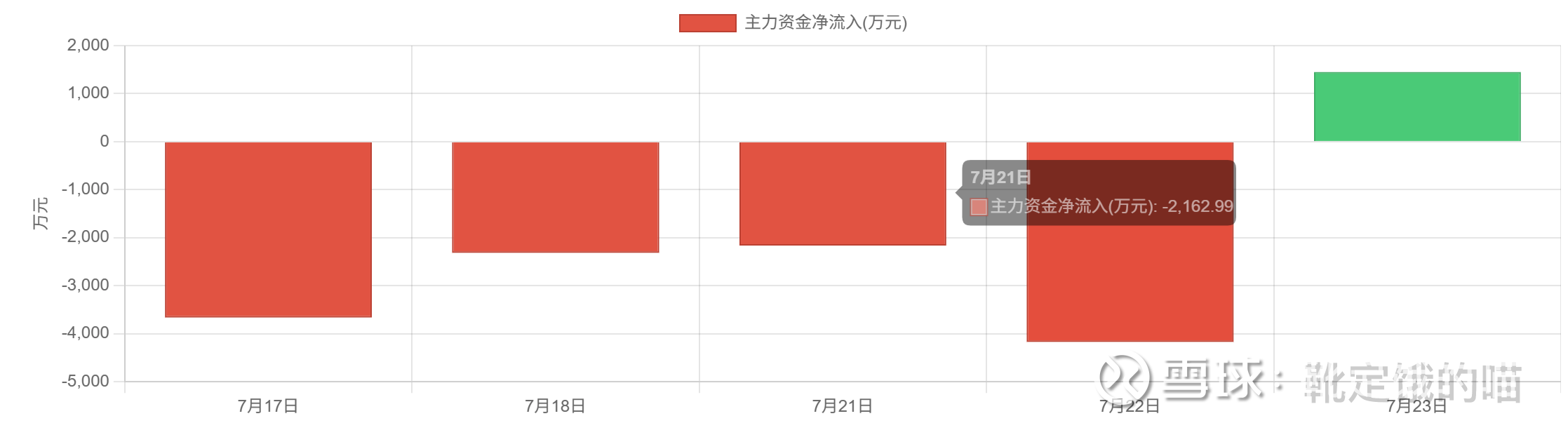

2.3 资金流向分析:主力资金流入明显

资金流向特点:

主力资金态度:近期主力资金呈现净流入状态,特别是 7 月 23 日出现较大规模的净流入,表明主力资金对公司前景持积极态度。

散户资金动向:散户资金近期呈现净流出状态,表明普通投资者对公司短期表现持谨慎态度。

融资融券数据:截至 2025 年 7 月 21 日,公司融资余额为 1.28 亿元,创近一年新低,较前一日下降 3.64%。融资余额的下降表明投资者对公司短期走势持谨慎态度。

2.4 关键点位与技术形态分析

支撑与阻力位:

短期支撑位:94.76 元(近期低点)、96.86 元(技术分析支撑位)

短期阻力位:105.58 元(近期高点)、102.08 元(技术分析压力位)

中期支撑位:92.00 元(20 日均线支撑)、89.79 元(极反通道生命线)

中期阻力位:110.00 元(心理关口)、115.61 元(涨停价格)

技术形态:

股价处于上升通道中,5 日、10 日、20 日均线呈多头排列

7 月 10 日出现放量上涨,形成阳包阴形态,表明多头力量增强

近期形成 "七星灯"K 线形态,被视为趋势反转信号

量价关系:

7 月 10 日成交量明显放大,表明市场对公司的关注度提高

量价配合良好,股价上涨时成交量放大,股价回调时成交量缩小

近期换手率保持在 3%-7% 之间,表明市场交易活跃度适中

三、行业分析:汽车电子行业前景广阔,政策支持力度大

3.1 行业发展现状与趋势

汽车电子行业作为汽车产业的重要组成部分,2025 年呈现以下发展趋势:

智能化加速:随着汽车电动化、智能化趋势不断加强,智能座舱、自动驾驶等领域快速发展。天有为凭借其深厚的技术积累、优质的客户资源与强大的创新能力,其核心产品的市场需求有望进一步扩大。

国产替代加速:半导体材料(电子级氢氟酸)、OLED 面板材料等技术壁垒领域国产化提速。天有为通过新建 6000 吨 / 年电子级氢氟酸项目,积极布局电子特气新赛道。

绿色转型加速:"双碳" 目标推动新能源材料(如锂电池电解液、光伏材料)、生物基化学品需求激增,企业加速布局低碳技术。天有为的环氧丙烷绿色工艺(HPPO)突破,减少废水排放,符合碳中和政策导向。

全球化布局:随着中国汽车品牌出海加速,汽车电子企业也加快全球化布局。天有为境外收入占比从 2022 年的 47.06% 提升至 2024 年的 53.60%,未来将加速全球化布局,在国际市场上获取更多份额,推动产品销量与收入增长。

3.2 行业政策环境

国家对汽车电子行业的政策支持力度不断加大:

产业政策支持:《中国制造 2025》明确提出要提升高端装备制造业水平,汽车电子作为关键零部件,被纳入重点发展领域。

新能源汽车支持政策:2025 年《政府工作报告》首次写入深海科技,推动商业航天、低空经济、深海科技等新兴产业安全健康发展,提出大力发展海洋经济。天有为在低空经济领域的应用有望受益。

财政补贴政策:基础零部件 "设备更新" 专项补贴政策,企业设备投入 500 万以上,2025 年年底前可开工的项目,补贴设备投资金额的 10%-15%。

行业标准建设:天有为参与了 6 项国家标准、8 项行业标准和 10 项团体标准的制定,为行业规范化发展做出了贡献。

3.3 行业竞争格局

汽车电子行业竞争格局呈现以下特点:

国际竞争:国外企业如博世、大陆等在高端市场仍占据一定份额,但天有为等国内企业通过技术创新和成本优势,市场份额不断提升。

国内竞争:天有为在国内市场的占有率达 12.07%,全球市场占有率达 5.31%,处于行业领先地位。公司产品已远销海外 144 个国家和地区,在国际市场上具备一定竞争力。

细分市场优势:天有为在高精度算法、专用芯片和核心板卡 / 模块等方面形成了独特优势,特别是在智能驾驶、形变监测等细分领域具有较强竞争力。公司与中国时空合作,在智能驾驶解决方案领域取得突破。

四、估值分析:估值处于合理区间,具备上涨空间

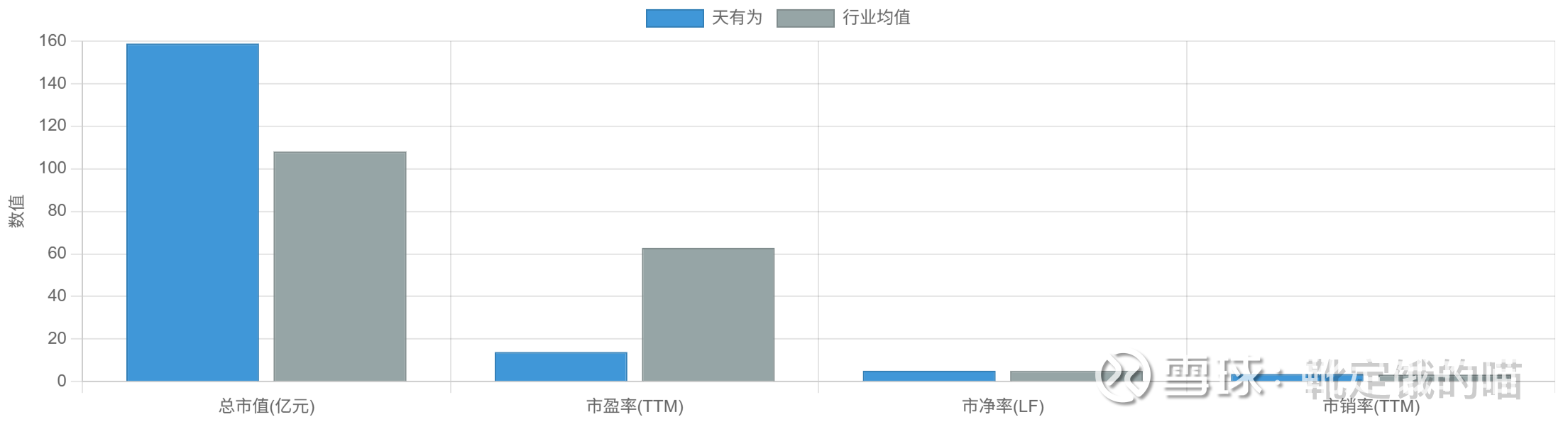

4.1 相对估值分析

与同行业公司相比,天有为的估值处于合理水平,考虑到公司的业绩增长潜力和行业地位,公司估值具备一定上涨空间。

4.2 绝对估值分析

考虑到公司业绩短期大幅增长但长期成长性存在不确定性,我们采用现金流折现模型 (DCF) 对公司进行绝对估值:

关键假设:

未来 5 年净利润复合增长率:20%

永续增长率:5%

折现率:10%

2025 年净利润:2.40 亿元

基于以上假设,公司的合理估值约为 180 亿元,对应股价约 112.50 元,较当前股价有 13.75% 的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为天有为的估值处于合理区间,考虑到公司的基本面改善和技术面走强,给予公司 "中性偏积极" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩压力和市场情绪,目标价 105.58 元,对应 2025 年预测市销率 3.5 倍;中长期 (3-6 个月),随着公司新业务拓展和业绩增长,目标价可上调至 112.50 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑天有为的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 105.58 元,对应 2025 年预测市销率 3.5 倍。

投资策略:

建仓策略:建议在 94.76-96.86 元区间分批建仓,92.00 元以下可适当加仓

加仓策略:若股价突破 105.58 元并站稳,可考虑适当加仓,总仓位控制在总投资的 10%-15%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 105.58 元,达到后可部分减持

止损位:建议设置在 92.00 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩稳健增长,营收同比增长 11.43%,净利润同比增长 4.20%,基本面整体稳健

公司是国内高精度汽车仪表领域的领军企业,市场占有率 12.07%,全球市场占有率 5.31%

公司持续加大研发投入,2025 年一季度研发费用同比增长 44.82%,技术实力雄厚

技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足

主力资金近期呈现净流入状态,市场认可度逐步提升

5.2 风险提示

1. 行业周期性风险:

汽车电子行业具有较强的周期性,产品价格波动较大。若宏观经济下行或下游需求不及预期,可能导致产品价格下跌,影响公司盈利能力。

2. 原材料价格波动风险:

公司产品的主要原材料包括丙烯、丙烷、原盐和原煤等,原材料成本的上涨或下降,分别会导致生产成本增加或存货跌价损失。尽管公司采取了控制原材料库存规模等措施,但短期内原材料成本大幅波动仍会对生产经营产生不利影响。

3. 应收账款回收风险:

2025 年一季度报告显示,公司应收账款同比增幅达 36.13%,应收账款 / 利润已达 329.37%,若应收账款回收不及预期,可能影响公司现金流。

4. 汇率波动风险:

公司产品已远销海外 144 个国家和地区,若国际贸易环境恶化或贸易壁垒增加,可能影响公司国际业务拓展。

5. 项目投产不及预期风险:

公司北海碳三碳四综合利用项目已全面投产运行,但新项目投产初期可能面临技术、市场等方面的挑战,若项目效益不及预期,可能影响公司业绩表现。

6. 财务造假质疑风险:

公司存在财务造假质疑(截至 2025 年 5 月 1 日尚未有公开消息证实中国证监会对天有为展开正式的财务造假调查)。尽管 2024 年员工工资上涨了 60.49%,但员工人数仅增加了 3.8%,令人怀疑是否故意多计算成本或存在暗地输送利益的情况。

7. 宏观经济下行风险:

若宏观经济形势恶化,将影响汽车消费需求和投资规模,进而影响公司业务发展。特别是在当前经济增长放缓的背景下,政府投资项目的资金到位情况可能受到影响。

8. 政策风险:

国家对汽车电子行业的政策调整、环保政策趋严、产业政策变化等都可能对公司业务产生重大影响。例如,错峰生产政策可能影响产能释放,环保要求提高可能增加生产成本。

六、结论

天有为作为汽车仪表领域的领军企业,短期投资价值呈现 "基本面稳健、技术面蓄势" 的特点。公司 2025 年一季度业绩稳健增长,营收同比增长 11.43%,净利润同比增长 4.20%,基本面整体稳健。技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足。

综合考虑公司的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 105.58 元,对应 2025 年预测市销率 3.5 倍。投资者可重点关注公司国际市场拓展情况、新业务发展进展以及行业政策变化,及时调整投资策略。

对于短期投资者,建议在 94.76-96.86 元区间分批建仓,设置 92.00 元的止损位和 105.58 元的止盈位,控制仓位在总投资的 10%-15%。对于中长期投资者,可适当提高仓位,关注公司在汽车电子智能化趋势中的受益情况,根据业绩变化调整投资策略。