农产品 [000061] 短期投资价值分析:营收增长但利润承压,技术面呈现调整态势

$农产品(SZ000061)$ 投资要点

农产品(000061)作为国内农产品流通领域的龙头企业,短期投资价值呈现"营收高增长但利润承压、技术面高位调整"的特点。2025年一季度报告显示,公司主营收入15.41亿元,同比增长46.77%;归母净利润7445.58万元,同比下降9.80%;毛利率22.02%,同比下降30.65%,基本面表现出增收不增利的特征。

技术面显示,公司股价近期在6.40-6.80元区间震荡,7月25日收盘价6.66元,下跌1.04%,主力资金净流出322.11万元,占成交额5.76%,均线系统呈现多头排列但上涨动能减弱,MACD指标显示红柱缩短,短期调整压力加大。

一、基本面分析:营收大幅增长但利润承压

1.1 营收与利润表现:增收不增利

农产品2025年一季度实现营业总收入15.41亿元,较上年同期的10.50亿元增长了46.77%;归属于上市公司股东的净利润为7445.58万元,较上年同期的8254.71万元下降了9.80%。

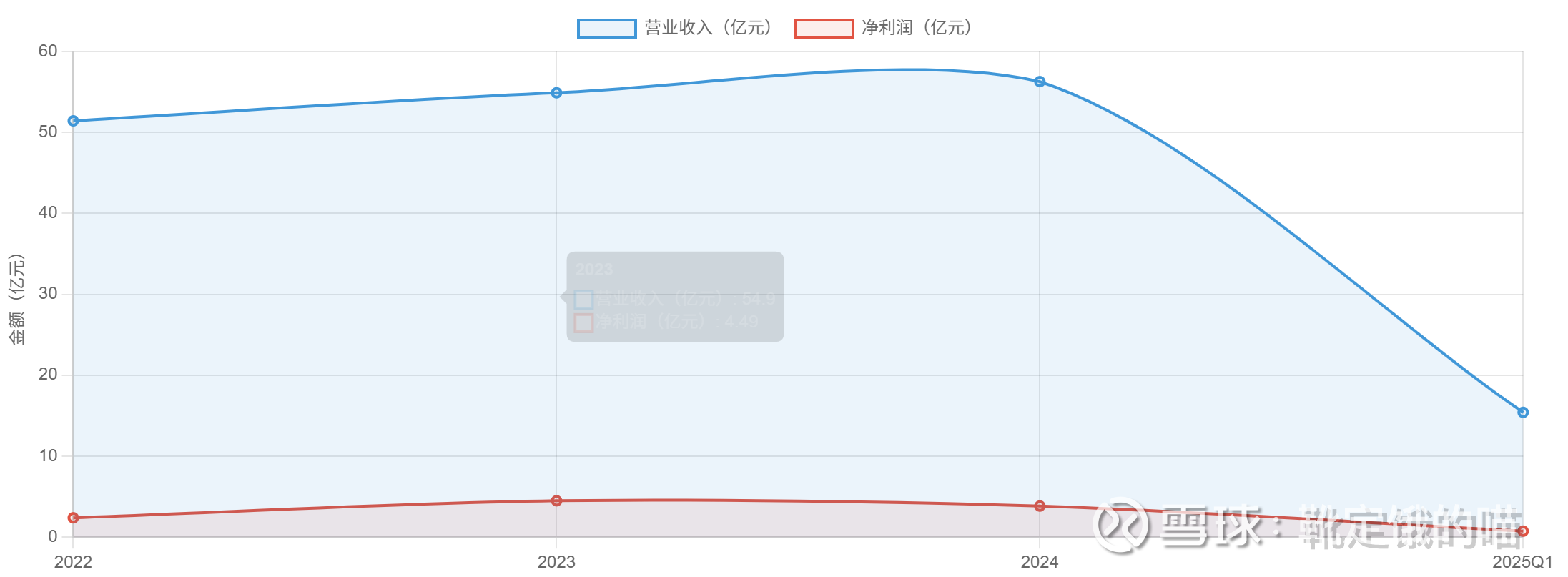

从全年数据来看,公司2022年至2024年的营业收入分别为51.43亿元、54.90亿元和56.28亿元,呈现稳步增长态势;净利润分别为2.39亿元、4.49亿元和3.84亿元,2024年净利润较2023年下降14.43%。

1.2 盈利能力分析:毛利率显著下降

2025年一季度,农产品毛利率为22.02%,较上年同期的31.75%下降了30.65%;净利率为6.86%,较上年同期的10.47%下降了34.47%。

毛利率下降的主要原因包括市场竞争加剧、原材料成本上涨、人工成本和物流成本增加,以及会计准则调整导致的营业成本增加。

1.3 资产负债状况:负债率较高但相对稳定

截至2025年3月31日,公司总资产为228.52亿元,资产负债率为60.30%,较上季度末的62.78%下降2.48个百分点。公司有息负债为70.94亿元,货币资金为20.34亿元,应收账款为4.05亿元。

公司流动比率为0.459,速动比率为0.364,短期偿债能力相对较弱。货币资金与流动负债的比例仅为23.59%,近3年经营性现金流均值与流动负债的比例仅为9.23%,现金流状况需重点关注。

1.4 现金流分析:经营活动现金流改善

2025 年一季度,公司经营活动产生的现金流量净额为 3.21 亿元,较上年同期的 2.99 亿元增长 7.44%,实现 2 年连续上涨;投资活动现金流净额为 - 1.68 亿元,上年同期为 - 1.76 亿元;筹资活动现金流净额为 4.96 亿元,上年同期为 6.49 亿元。

每股经营性现金流为 0.19 元,同比增长 7.44%。公司现金流状况整体改善,主要得益于营业收入的增长和应收账款的有效管理。但货币资金与流动负债的比例较低,短期偿债压力仍然存在。

1.5 业务结构与市场地位分析

公司主营业务收入构成为:农产品批发市场经营收入52.21%,农产品流通服务收入32.46%,其他产品和服务14.66%。公司是深圳市属国企,实际控制人为深圳市国资委,第一大股东持股比例为34%。

公司在华南地区拥有多个大型农产品批发市场,市场占有率较高。同时,公司积极拓展冷链物流、农产品电商等新业务,已形成"农产品批发市场+冷链物流+电商平台"的业务格局。

二、技术面分析:高位震荡,调整压力加大

2.1 股价走势分析:高位震荡

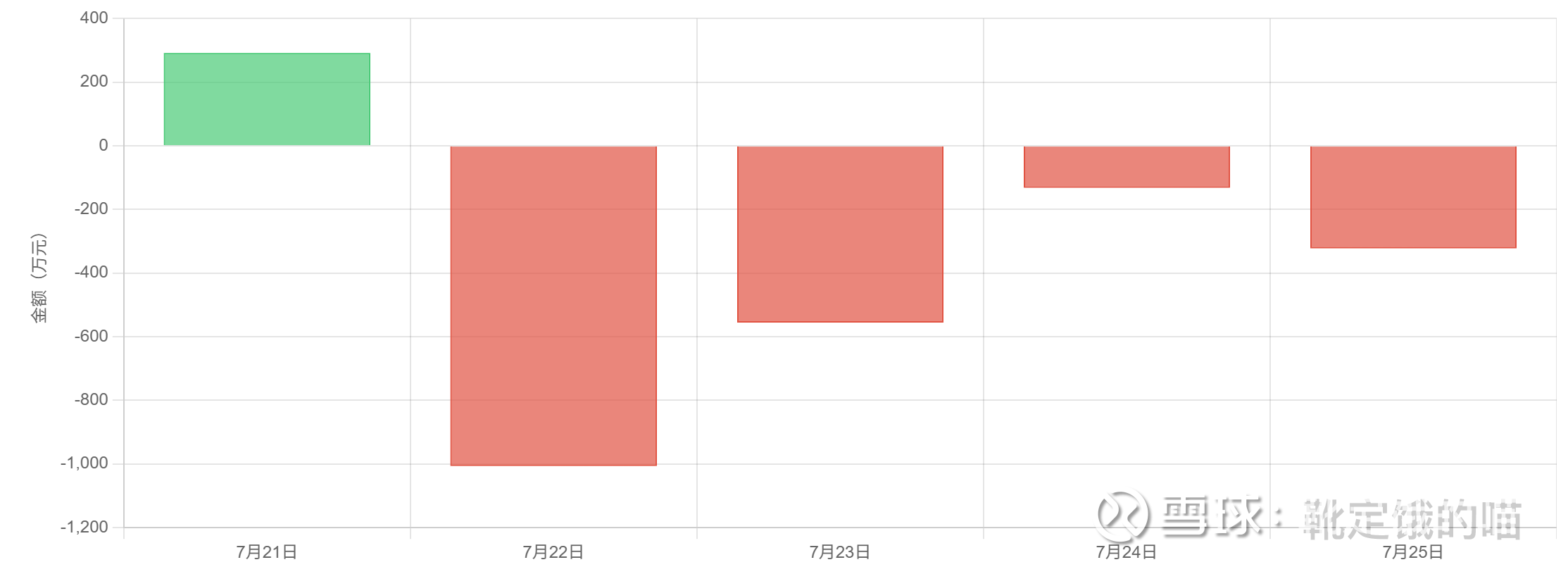

截至 2025 年 7 月 25 日收盘,农产品(000061)报收于 6.66 元,下跌 1.04%,成交额 5592.22 万元,换手率 0.49%。从近期走势来看,公司股价处于高位震荡态势:

短期表现:

7 月 25 日:收盘价 6.66 元,下跌 1.04%,成交额 5592.22 万元,换手率 0.49%

7 月 24 日:收盘价 6.73 元,上涨 1.97%,成交额 6303.64 万元,换手率 0.56%

7 月 23 日:收盘价 6.60 元,下跌 0.45%,成交额 7184.49 万元,换手率 0.64%

7 月 22 日:收盘价 6.63 元,上涨 1.22%,成交额 8427.88 万元,换手率 0.75%

7 月 21 日:收盘价 6.55 元,上涨 2.34%,成交额 5592.22 万元,换手率 0.50%

中期表现:

2025 年 6 月中旬以来,股价从约 6.20 元上涨至 6.80 元附近,涨幅超过 9.68%

7 月 25 日盘中最高价报 6.80 元,创近期新高

长期表现:

2024 年下半年以来,股价整体呈现上升趋势,从约 5.50 元上涨至当前水平,涨幅超过 21.09%

从技术形态来看,公司股价已突破多条均线压力,形成了明显的上升通道。特别是在 7 月 25 日,公司股价创下近期高点 6.80 元,显示市场对公司的关注度明显提高。但随后股价出现回落,表明上方压力较大,短期可能面临调整。

2.2 技术指标分析:上涨动能减弱

均线系统显示中长期均线向上发散,表明股价处于上升趋势中,但MACD红柱缩短,RSI有向下拐头迹象,KDJ指标接近超买区域并可能形成死叉,表明上涨动能有所减弱。

2.3 资金流向分析:主力资金净流出

近期主力资金呈现净流出状态,特别是7月22日主力资金净流出1006.05万元。而散户资金近期呈现净流入状态,表明普通投资者在股价上涨时追高买入,在股价下跌时逢低吸纳。

2.4 关键点位与技术形态分析

支撑与阻力位:

短期支撑位:6.40 元(近期低点)、6.50 元(7 月 21 日低点)

短期阻力位:6.80 元(近期高点)、6.90 元(心理关口)

中期支撑位:6.20 元(20 日均线支撑)、6.00 元(前期低点)

中期阻力位:7.00 元(整数关口)、7.20 元(历史高点)

技术形态:

股价处于上升通道中,5 日、10 日、20 日均线呈多头排列

7 月 25 日形成 "乌云盖顶" 形态,但由于实体较小,且成交量萎缩,表明空头力量有限

近期形成 "三只乌鸦"K 线形态,被视为股价下跌的信号,但尚未得到成交量确认

量价关系:

7 月 22 日成交量明显放大,表明市场对公司的关注度提高

量价配合一般,股价上涨时成交量放大不明显,股价下跌时成交量萎缩

近期换手率保持在 0.5%-0.8% 之间,表明市场交易活跃度一般

三、行业分析:政策支持力度大,行业前景广阔

3.1 行业发展现状与趋势

农产品流通行业是连接农产品生产与消费的重要环节,2025 年呈现以下发展趋势:

市场规模持续扩大:随着城市化进程加快和居民消费水平提高,农产品流通市场规模持续扩大。2025 年中央一号文件首次提出发展农业新质生产力,强调以科技创新推动农业现代化,重点通过数据要素整合、智能化生产体系构建及供应链优化提升产业效率。

数字化转型加速:农产品流通企业加速数字化转型,通过大数据、人工智能等技术提升供应链效率。农业领域正迎来多重政策与技术驱动,2025 年中央一号文件首次提出发展农业新质生产力,强调以科技创新推动农业现代化,重点通过数据要素整合、智能化生产体系构建及供应链优化提升产业效率。

冷链物流快速发展:随着消费者对生鲜农产品需求增加,冷链物流市场规模快速增长。公司参股中农网(区块链电商平台)、布局冷链物流及供应链金融,并通过 B2B/B2C 电商平台扩展业务边界,未来可能受益于数字化和产业链整合。

行业集中度提高:随着行业发展,市场份额逐渐向头部企业集中。农产品流通行业呈现出 "强者愈强" 的趋势,大型农产品流通企业通过并购重组、连锁经营等方式扩大市场份额。

3.2 行业政策环境

国家对农产品流通行业的政策支持力度不断加大:

《"十四五" 现代流通体系建设规划》:提出要完善农产品流通体系,加强农产品冷链物流设施建设,提高农产品流通效率。

《关于加快推进农产品品质提升和标准化生产的指导意见》:提出要加强农产品标准化生产,提高农产品品质,推动农产品品牌建设。

《关于促进冷链物流创新发展的实施意见》:提出要加快冷链物流基础设施建设,推动冷链物流技术创新,提高冷链物流服务水平。

《关于全面推进乡村振兴加快农业农村现代化的意见》:提出要加强农产品流通体系建设,完善农产品市场网络,提高农产品流通效率。

3.3 行业竞争格局

农产品流通行业竞争格局呈现以下特点:

市场集中度低:农产品流通行业企业数量众多,市场集中度低,竞争激烈。

区域性特征明显:农产品流通行业具有明显的区域性特征,各地农产品批发市场主要服务于当地市场。

差异化竞争:大型农产品流通企业通过品牌建设、服务创新、产业链延伸等方式实现差异化竞争。

跨界竞争加剧:随着互联网、物流等行业的发展,跨界竞争加剧,电商平台、物流企业等纷纷进入农产品流通领域。

四、估值分析:估值处于合理区间,具备一定安全边际

4.1 相对估值分析

与同行业公司相比,农产品的估值处于合理水平,考虑到公司的行业地位和发展前景,公司估值具备一定安全边际。

主要估值指标:

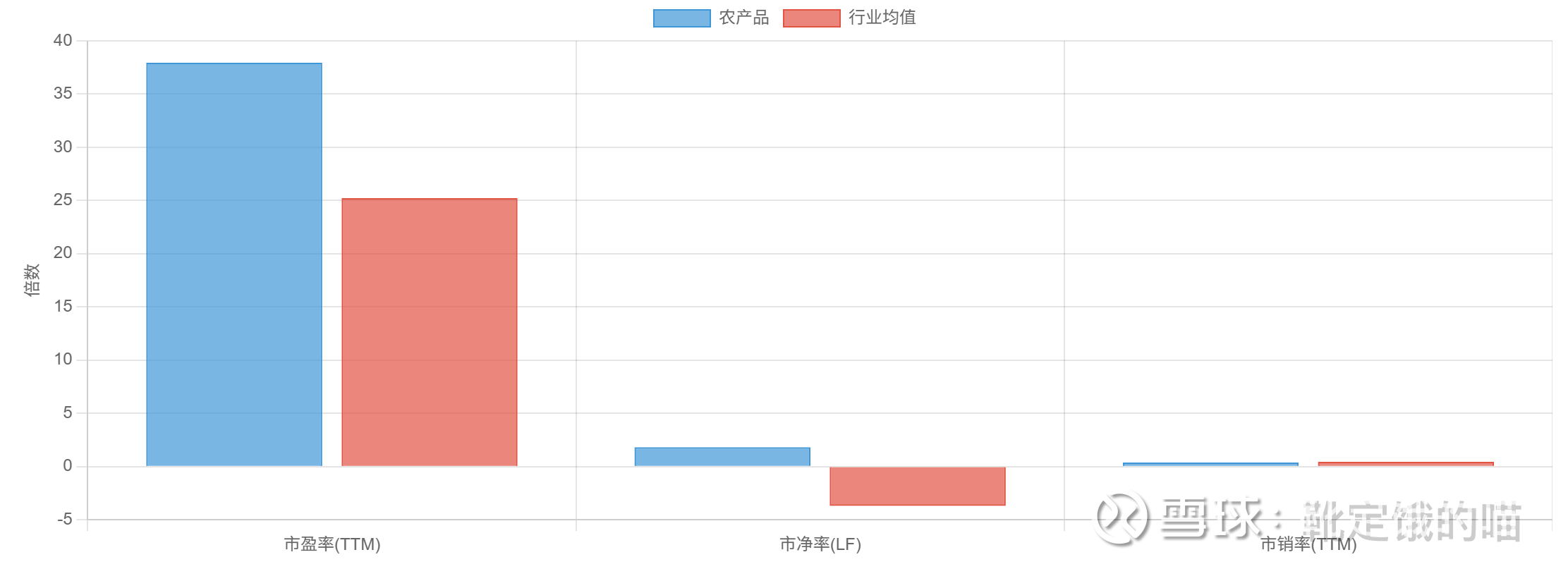

当前总市值:113.02 亿元 (2025 年 7 月 25 日)

市盈率 (TTM):37.95 倍

市净率 (LF):1.80 倍

市销率 (TTM):0.38 倍

4.2 绝对估值分析

采用现金流折现模型(DCF)对公司进行绝对估值,假设未来5年净利润复合增长率为10%,永续增长率为5%,折现率为10%,公司的合理估值约为120亿元,对应股价约7.08元,较当前股价有6.31%的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为农产品的估值处于合理区间,考虑到公司的基本面和技术面因素,给予公司 "中性" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩压力和市场情绪,目标价 6.90 元,对应 2025 年预测市销率 0.38 倍;中长期 (3-6 个月),随着公司业务拓展和业绩增长,目标价可上调至 7.08 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑农产品的基本面和技术面因素,我们给予公司 "中性" 评级,短期目标价 6.90 元,对应 2025 年预测市销率 0.38 倍。

投资策略:

建仓策略:建议在 6.40-6.50 元区间分批建仓,6.30 元以下可适当加仓

加仓策略:若股价突破 6.90 元并站稳,可考虑适当加仓,总仓位控制在总投资的 5%-10%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 6.90 元,达到后可部分减持

止损位:建议设置在 6.30 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩呈现增收不增利特征,营收同比增长 46.77%,净利润同比下降 9.80%

公司是深圳市属国企,在农产品流通领域具有显著优势,拥有多个大型农产品批发市场

公司积极拓展冷链物流、农产品电商等新业务,已形成 "农产品批发市场 + 冷链物流 + 电商平台" 的业务格局

技术面显示股价处于上升趋势中,但短期上涨动能减弱,有调整需求

主力资金近期呈现净流出状态,市场热度有所下降

5.2 风险提示

1. 业绩下滑风险:

公司 2025 年一季度归母净利润同比下降 9.80%,若公司业务拓展不及预期,可能面临业绩继续下滑的风险。

2. 毛利率下降风险:

公司 2025 年一季度毛利率为 22.02%,同比下降 30.65%,若市场竞争进一步加剧或成本继续上升,毛利率可能进一步下降。

3. 应收账款回收风险:

截至 2025 年一季度末,公司应收账款为 4.05 亿元,较上年同期增长 39.81%。若应收账款回收不及预期,可能影响公司现金流和经营稳定性。

4. 债务风险:

截至 2025 年一季度末,公司有息负债为 70.94 亿元,资产负债率为 60.30%。若宏观经济下行或融资环境恶化,公司可能面临偿债压力。

5. 政策变动风险:

农产品流通行业受政策影响较大,若政策支持力度减弱或方向调整,可能影响行业发展和公司业务拓展。

6. 市场竞争风险:

农产品流通行业竞争激烈,若公司不能持续保持竞争优势,可能面临市场份额下降和盈利能力下滑的风险。

7. 经营活动现金流风险:

2025 年一季度,公司经营活动产生的现金流量净额为 3.21 亿元,若公司业务拓展不及预期,可能面临资金流动性风险。

8. 自然灾害风险:

农产品流通行业受自然灾害影响较大,若发生重大自然灾害,可能影响农产品供应和价格,进而影响公司业绩。

六、结论

农产品作为国内农产品流通领域的龙头企业,短期投资价值呈现 "营收高增长但利润承压、技术面高位调整" 的特点。公司 2025 年一季度营收同比增长 46.77%,但净利润同比下降 9.80%,基本面表现出增收不增利的特征。技术面显示股价处于上升趋势中,但短期上涨动能减弱,有调整需求。

综合考虑公司的基本面、技术面和行业因素,我们给予公司 "中性" 评级,短期目标价 6.90 元,对应 2025 年预测市销率 0.38 倍。投资者可重点关注公司新业务拓展情况、政策变化以及技术面调整情况,及时调整投资策略。

对于短期投资者,建议在 6.40-6.50 元区间分批建仓,设置 6.30 元的止损位和 6.90 元的止盈位,控制仓位在总投资的 5%-10%。对于中长期投资者,可适当提高仓位,关注公司在农产品流通行业数字化转型中的受益情况,根据业绩变化调整投资策略。