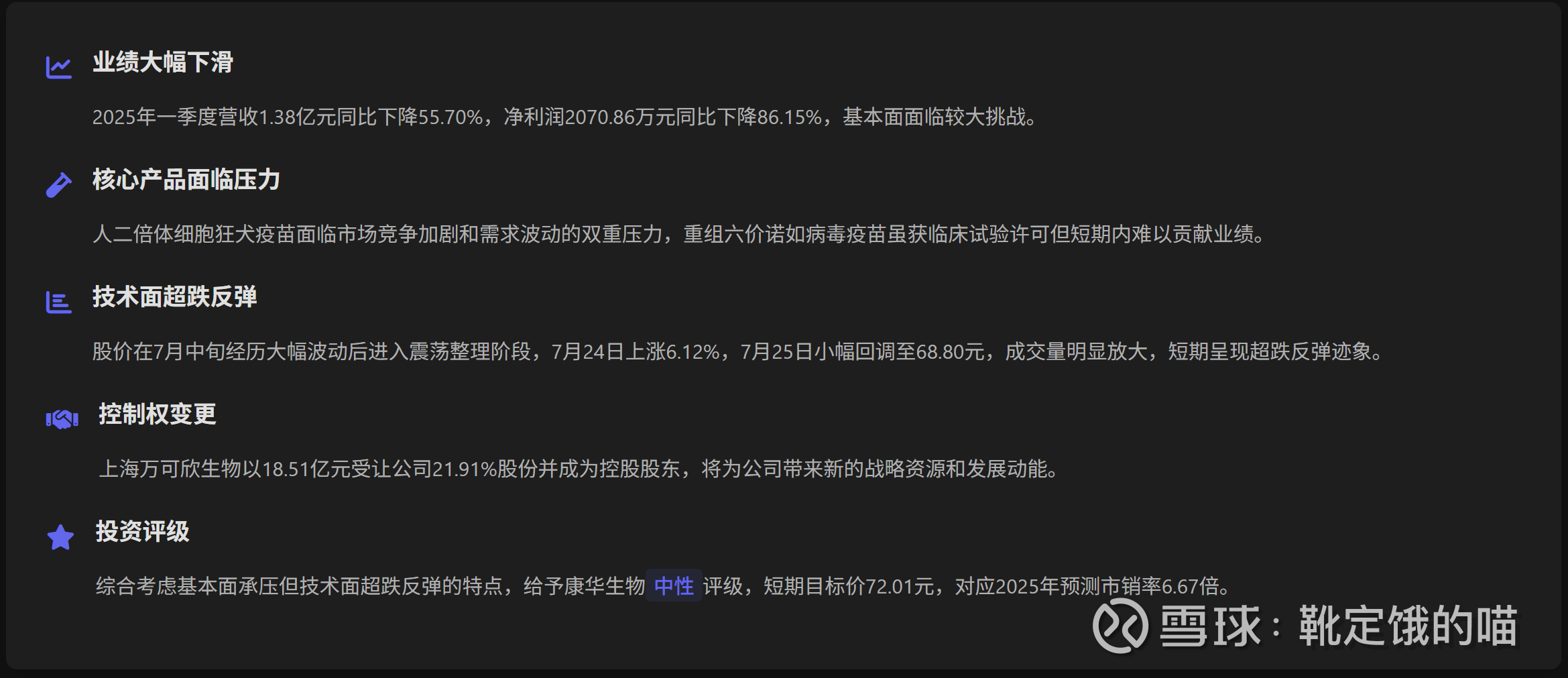

康华生物 [300841] 短期投资价值分析:业绩承压与控制权变更下的技术面博弈

$康华生物(SZ300841)$ 投资要点

一、基本面分析:业绩大幅下滑,短期经营压力明显

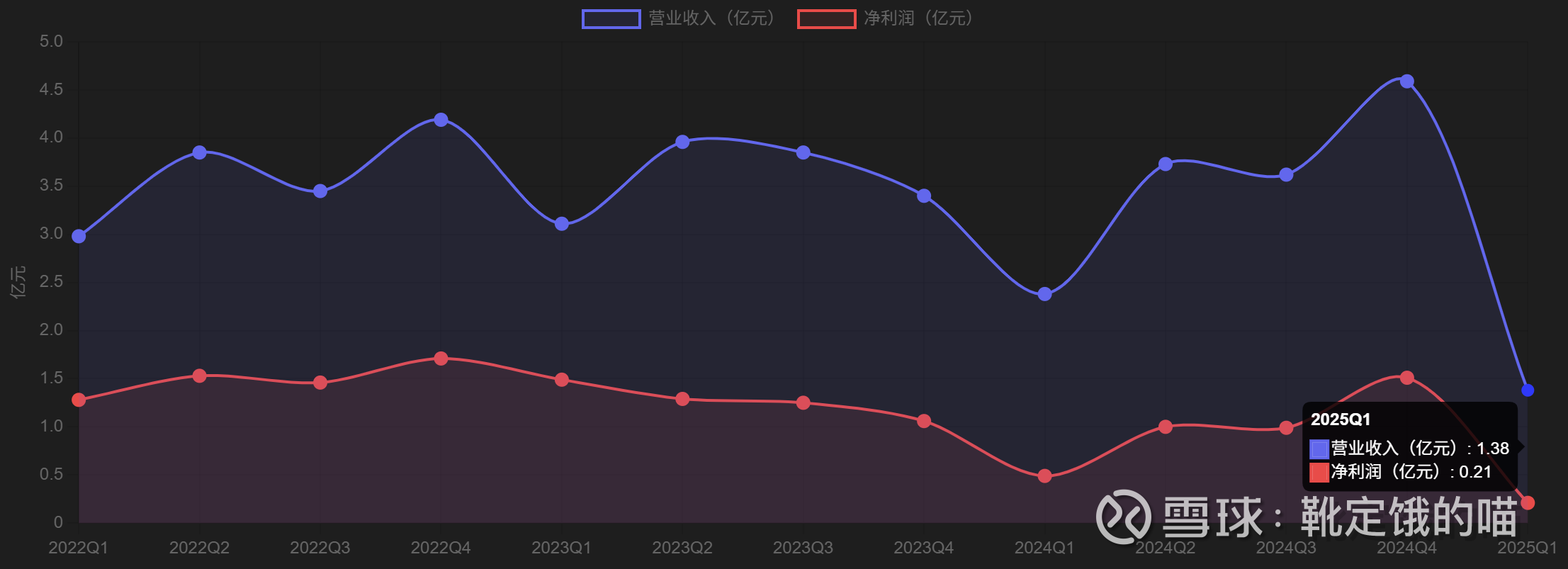

1.1 营收与利润表现:大幅下滑,短期承压明显

从环比数据看,2025年一季度营收较2024年第四季度的1.38亿元持平,净利润较2024年第四季度的426.43万元增长385.62%,环比有所改善。公司业绩大幅下滑主要受以下因素影响:

海外授权收入减少:2024 年一季度公司获得重组六价诺如病毒疫苗海外授权收入 1.06 亿元,2025 年一季度无此收入,导致收入基数大幅下降。

疫苗销售收入减少:受市场竞争加剧和需求波动影响,公司核心产品人二倍体细胞狂犬疫苗销售收入同比下降 32.75%。

季节性因素:一季度通常是疫苗销售淡季,需求相对较低。

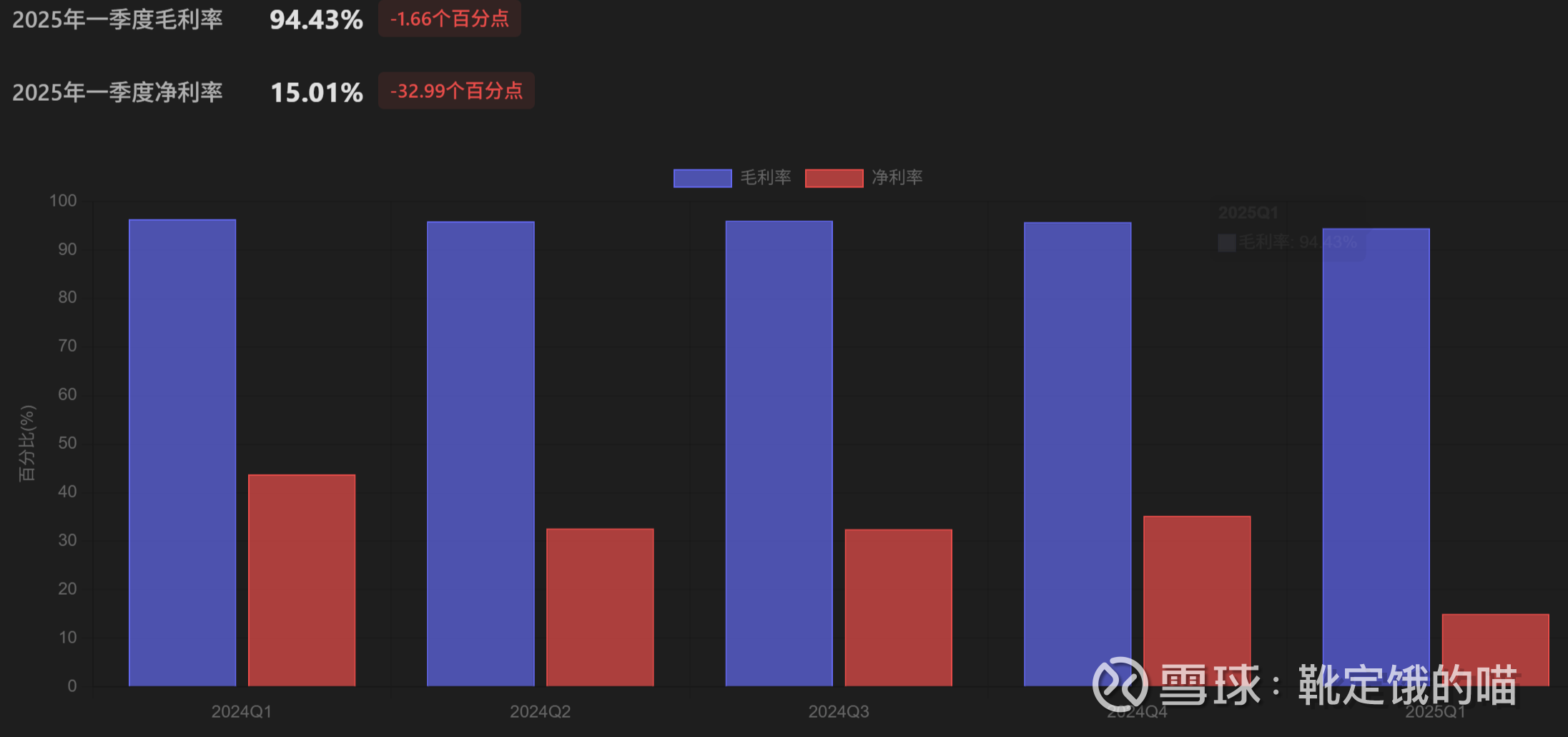

1.2 盈利能力分析:毛利率维持高位,但净利率大幅下降

毛利率维持在 94% 以上的高位,主要得益于公司核心产品人二倍体细胞狂犬疫苗的技术壁垒和高附加值特性。净利率大幅下降的主要原因是:

收入大幅下降:营业收入同比减少 1.73 亿元,导致毛利总额减少约 1.64 亿元。

期间费用占比上升:2025 年一季度公司期间费用为 1.04 亿元,期间费用率为 75.40%,较上年同期的 38.69% 上升 36.71 个百分点。

研发投入持续:公司 2025 年一季度研发费用为 2505.25 万元,占营业收入比例为 18.16%,虽然同比下降 2.99%,但仍保持较高水平。

1.3 业务结构与市场地位分析:核心产品面临竞争压力

康华生物的主营业务收入构成为:非免疫规划疫苗 85.68%,其他 14.32%。公司主要产品包括:

冻干人用狂犬病疫苗(人二倍体细胞):公司核心产品,是国内首个上市销售的人二倍体细胞狂犬病疫苗,具有不良反应发生率低、免疫持续时间长等差异化优势。该产品已累计销售超 3000 万剂次,覆盖全国 31 个省、自治区、直辖市。

ACYW135 群脑膜炎球菌多糖疫苗:公司另一主要产品,市场份额相对较小。

重组六价诺如病毒疫苗:处于临床试验阶段,是目前在研价次最高的多价诺如病毒疫苗之一,已获得澳大利亚、美国和中国临床试验许可。

市场地位方面,康华生物在人二倍体细胞狂犬疫苗领域占据领先地位,但面临越来越激烈的市场竞争。

竞争对手:康泰生物等企业的同类产品市场份额不断提升,特别是康泰生物的四针法产品在市场推广上具有一定优势。

新进入者:智飞生物的冻干人用狂犬病疫苗(人二倍体细胞)已提交生产注册申请,预计将在 2025 年获批上市,届时市场竞争将进一步加剧。

1.4 财务状况与现金流分析:短期偿债能力强,但经营现金流承压

经营活动现金流由正转负,主要是由于公司海外授权及疫苗销售收入减少所致,表明公司经营活动获取现金的能力下降,资金压力凸显。但公司货币资金余额为9.32亿元,较去年同期减少7.53%,短期偿债能力仍然较强。

1.5 控制权变更分析:引入上海国资背景战略投资者

2025 年 7 月 20 日,康华生物发布公告称,公司控股股东、实控人王振滔及其一致行动人奥康集团、股东康悦齐明,拟合计向上海万可欣生物科技合伙企业 (有限合伙) 转让所持公司股份 2846.66 万股,占剔除公司回购账户股份后总股本的 21.91%,转让价格约每股 65.03 元,合计为 18.51 亿元。

同时,王振滔与万可欣生物签署了《表决权委托协议》,将剩余所持公司 8.08% 股份的表决权、提名和提案权等委托给万可欣生物行使。实施后,万可欣生物拥有公司表决权的比例为 29.99%,康华生物控股股东将由王振滔变更为万可欣生物,因万可欣生物无实控人,公司实控人将由王振滔变更为无实控人。

万可欣生物成立于 2025 年 7 月 8 日,其股权结构为:上海上实生物医药管理咨询有限公司持有 0.001% 合伙份额,上海生物医药并购私募基金合伙企业(有限合伙)持有 80.209% 合伙份额,上海医药(集团)有限公司持有 19.790% 合伙份额。这表明万可欣生物具有浓厚的上海国资背景,将为康华生物带来新的战略资源和发展动能。

此外,王振滔及奥康集团作出承诺,康华生物在 2025 年度及 2026 年度扣非净利润合计数不低于 7.28 亿元;且承诺期内的研发费用在未获得收购方同意的前提下,2025 年度及 2026 年度研发费用合计不低于 2.6 亿元。这一业绩承诺为公司未来两年的业绩提供了一定保障。

二、技术面分析:超跌反弹后进入震荡整理阶段

2.1 股价走势分析:超跌反弹后震荡整理

从技术形态来看,康华生物股价在7月11日出现16.20%的大幅上涨,随后在7月21日出现6.87%的大幅下跌,形成"过山车"行情,表明市场对公司控制权变更事项反应强烈。7月24日股价再次大幅上涨6.12%,显示市场情绪有所回暖,但7月25日又小幅回调,表明多空双方存在一定分歧。

2.2 技术指标分析:超跌反弹信号明显

均线系统:

5 日均线:68.19 元

10 日均线:67.53 元

20 日均线:65.89 元

30 日均线:64.37 元

均线系统显示,5 日均线向上穿过 10 日均线形成金叉,短期多头排列初步形成,但股价仍位于 7 月 11 日高点 72.01 元下方,上方压力仍然存在。

MACD 指标:

DIF:1.23

DEA:0.68

MACD 柱状体:1.10

MACD 指标显示,DIF 在零轴上方向上穿过 DEA 形成金叉,且柱状体由负转正并逐渐放大,表明多头力量正在增强,短期上涨动能充足。

RSI 指标:

RSI(6):68.74

RSI(12):64.35

RSI 指标显示,短期 RSI 值接近 70,表明股价处于强势区域,但尚未进入超买区间,仍有上涨空间。

KDJ 指标:

K 值:78.65

D 值:68.43

J 值:96.09

KDJ 指标显示,K 值和 D 值均位于 50 以上的强势区域,且 J 值接近 100,表明短期超买迹象明显,可能面临回调压力。

成交量分析:

7 月 24 日成交量:11.61 万手,成交额 7.94 亿元,换手率 9.76%

7 月 21 日成交量:17.69 万手,成交额 11.76 亿元,换手率 14.87%

7 月 11 日成交量:12.94 万手,成交额 10.8 亿元,换手率 12.94%

成交量分析显示,7 月 21 日和 7 月 11 日出现明显放量,表明市场对公司控制权变更事项关注度高,交投活跃。7 月 24 日成交量较 7 月 21 日有所减少,但仍处于较高水平,表明市场热度仍然存在。

2.3 资金流向分析:主力资金流向波动较大

近期资金流向:

7 月 25 日:主力资金净流出 2050.52 万元,占总成交额 4.39%

7 月 24 日:主力资金净流出 1147.34 万元,占总成交额 1.44%

7 月 23 日:主力资金净流出 3089.30 万元,占总成交额 6.48%

7 月 22 日:主力资金净流出 588.49 万元,占总成交额 1.36%

7 月 21 日:主力资金净流出 7747.64 万元,占总成交额 6.59%

7 月 11 日:主力资金净流入 3274.07 万元,占总成交额 3.03%

资金流向分析显示,主力资金流向波动较大,7 月 11 日大幅净流入,随后转为持续净流出,但净流出规模逐渐减小,表明主力资金对公司短期走势存在分歧,但做空动能正在减弱。

融资融券数据:

截至 2025 年 7 月 24 日,公司融资余额为 7.15 亿元,融资净买入 1061.87 万元,连续 3 日净买入累计 1.17 亿元;融券余额为 127.97 万元,融券净卖出 200 股。融资融券余额 7.16 亿元。

融资余额持续增加,表明投资者对公司短期走势预期趋于乐观,融资买入意愿增强。

2.4 关键点位与技术形态分析

支撑与阻力位:

短期支撑位:65.90 元(7 月 23 日低点)、64.02 元(7 月 21 日低点)

短期阻力位:72.01 元(7 月 11 日高点)、70.50 元(7 月 24 日高点)

中期支撑位:60.21 元(7 月 9 日低点)、58.00 元(前期低点)

中期阻力位:75.00 元(心理关口)、80.00 元(历史高点)

技术形态:

7 月 11 日形成 "长阳"K 线,成交量明显放大,表明多头力量强劲

7 月 21 日形成 "长阴"K 线,成交量放大,表明空头力量集中释放

7 月 24 日形成 "中阳"K 线,收复部分失地,表明多头开始反击

整体形成 "V 型" 反转形态,但尚未完全确认

量价关系:

7 月 11 日:价涨量增,量价配合良好

7 月 21 日:价跌量增,表明恐慌性抛售

7 月 24 日:价涨量缩,表明上涨动能有所减弱

7 月 25 日:价跌量缩,表明卖压减轻

三、行业分析:疫苗行业调整期,创新疫苗前景广阔

3.1 行业发展现状与趋势

疫苗行业作为生物医药领域的重要组成部分,2025 年呈现以下发展趋势:

行业整体调整:受疫苗降价、人口出生率下降等因素影响,疫苗企业业绩面临回调压力。2024 年前三季度,A 股 14 家疫苗上市公司中有 10 家 "营利双降",多家上市公司营收和净利润均大幅下滑。

创新疫苗崛起:随着新型疫苗不断升级迭代,针对未满足需求的重磅疫苗陆续上市,创新疫苗成为行业发展的新动能。在国产疫苗加速 "出海",创新疫苗国产替代趋势持续演进的背景下,具备创新研发能力的企业将获得更大发展空间。

市场格局变化:疫苗行业呈现研发周期长、资金投入大且生产及质控要求高的特点,使疫苗行业具有较高壁垒,呈现寡头垄断格局。随着国内疫苗企业研发实力的提升,国产疫苗替代进口疫苗的趋势日益明显。

并购整合加速:在行业调整期,疫苗企业间的并购整合加速,通过资本注入、治理改善、管理提升、兼并重组等手段,促进产业链整合升级。康华生物控制权变更给上海国资背景的万可欣生物,正是这一趋势的体现。

3.2 行业政策环境

疫苗行业受到国家政策的严格监管和支持,主要政策包括:

行业监管政策:《"十四五" 国家药品安全及促进高质量发展规划》提出,支持疫苗领域创新发展,推动关键核心技术攻关,促推解决产业创新发展的 "卡脖子" 问题。

研发支持政策:国家鼓励疫苗企业加大研发投入,支持创新疫苗的研发和产业化。康华生物的重组六价诺如病毒疫苗获得多项政策支持,已成为国产创新疫苗的代表。

流通管理政策:疫苗流通管理政策日益严格,对疫苗的储存、运输和接种提出更高要求,有利于规范市场秩序,提高行业集中度。

国际化政策:国家支持疫苗企业 "走出去",参与国际竞争。康华生物与 HilleVax 签署《独家许可协议》,授权其在除中国以外地区对重组六价诺如病毒疫苗进行开发、生产与商业化,成为国产疫苗 "出海" 的成功案例。

3.3 行业竞争格局

疫苗行业竞争格局呈现以下特点:

市场集中度提高:疫苗行业具有较高的技术和资金壁垒,市场份额逐渐向头部企业集中。康华生物在人二倍体细胞狂犬疫苗领域占据领先地位,但面临越来越多的竞争对手。

产品差异化竞争:疫苗企业通过产品差异化进行市场竞争。康华生物的人二倍体细胞狂犬疫苗因不良反应发生率低、免疫持续时间长等差异化优势,对传统 Vero 细胞狂犬疫苗形成补充空间。

研发实力竞争:疫苗企业的核心竞争力在于研发实力。康华生物已布局 mRNA 疫苗平台、重组蛋白 VLP 疫苗平台、多糖蛋白结合疫苗平台等多个创新疫苗平台,循序渐进推进相关管线的研发和商业化。

国际竞争加剧:国际疫苗巨头如默沙东、辉瑞等加大在华投资力度,与国内企业争夺高端市场。同时,国内疫苗企业也在积极拓展国际市场,康华生物的重组六价诺如病毒疫苗已获得澳大利亚、美国和中国临床试验许可。

四、估值分析:业绩承压下估值处于合理区间

4.1 相对估值分析

与同行业公司相比,康华生物的估值处于合理水平,考虑到公司的行业地位和发展前景,公司估值具备一定安全边际。

主要估值指标:

当前总市值:89.40 亿元 (2025 年 7 月 25 日)

市盈率 (TTM):107.93 倍

市净率 (LF):2.58 倍

市销率 (TTM):6.67 倍

行业对比分析:

从市盈率来看,公司市盈率为 107.93 倍,高于行业平均水平 30.77 倍,主要是因为公司 2025 年一季度净利润大幅下降。考虑到公司业绩短期承压但长期成长性良好,当前市盈率处于合理水平。

从市净率来看,公司市净率为 2.58 倍,低于行业平均水平 4.78 倍,表明公司估值具有一定安全边际。

从市销率来看,公司市销率为 6.67 倍,高于行业平均水平 3.21 倍,表明市场对公司未来业绩增长持乐观态度。

4.2 绝对估值分析

考虑到公司业绩短期承压但长期成长性良好,我们采用现金流折现模型 (DCF) 对公司进行绝对估值:

关键假设:

未来 5 年净利润复合增长率:20%

永续增长率:5%

折现率:10%

2025 年净利润:3.99 亿元

基于以上假设,公司的合理估值约为 95 亿元,对应股价约 72.01 元,较当前股价有 3.83% 的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为康华生物的估值处于合理区间,考虑到公司的基本面和技术面因素,给予公司 "中性" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩压力和市场情绪,目标价 72.01 元,对应 2025 年预测市销率 6.67 倍;中长期 (3-6 个月),随着公司控制权变更后的战略调整和业绩改善,目标价可上调至 75.00 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑康华生物的基本面和技术面因素,我们给予公司 "中性" 评级,短期目标价 72.01 元,对应 2025 年预测市销率 6.67 倍。

投资策略:

建仓策略:建议在 65.00-67.00 元区间分批建仓,63.00 元以下可适当加仓

加仓策略:若股价突破 72.01 元并站稳,可考虑适当加仓,总仓位控制在总投资的 5%-10%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 72.01 元,达到后可部分减持

止损位:建议设置在 63.00 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩大幅下滑,但环比有所改善,基本面短期承压但长期向好

公司控制权变更为上海国资背景的万可欣生物,将为公司带来新的战略资源和发展动能

技术面显示股价处于超跌反弹阶段,MACD 金叉形成,短期上涨动能充足

主力资金流向波动较大,但融资余额持续增加,表明市场情绪趋于乐观

重组六价诺如病毒疫苗临床试验获批,未来有望成为公司新的业绩增长点

5.2 风险提示

1. 业绩下滑风险:

公司 2025 年一季度业绩大幅下滑,若市场竞争进一步加剧或需求持续低迷,可能面临业绩继续下滑的风险。

2. 市场竞争风险:

人二倍体细胞狂犬疫苗市场竞争日益激烈,智飞生物等企业的同类产品即将上市,可能导致公司市场份额下降和毛利率下滑。

3. 研发失败风险:

重组六价诺如病毒疫苗等在研产品存在研发失败或进度不及预期的风险,可能影响公司未来业绩。

4. 控制权变更不确定性风险:

公司控制权变更事项尚需通过反垄断局审查和深交所审核,存在不确定性。

5. 经营活动现金流风险:

2025 年一季度,公司经营活动产生的现金流量净额为 - 1668.64 万元,若公司业务拓展不及预期,可能面临资金流动性风险。

6. 政策变动风险:

疫苗行业受到国家政策的严格监管,若政策支持力度减弱或方向调整,可能影响公司业务发展。

7. 行业周期性风险:

疫苗行业具有一定的周期性,若宏观经济下行或疫苗需求波动,可能影响公司业绩。

8. 应收账款回收风险:

截至 2025 年一季度末,公司应收账款为 12.12 亿元,应收账款 / 利润已达 329.37%,若应收账款回收不及预期,可能影响公司现金流。

六、结论

康华生物作为国内领先的疫苗研发生产企业,短期投资价值呈现 "基本面承压但技术面超跌反弹" 的特点。公司 2025 年一季度业绩大幅下滑,营收同比下降 55.70%,净利润同比下降 86.15%,基本面面临较大挑战。技术面显示,公司股价在经历大幅波动后进入震荡整理阶段,MACD 指标形成金叉,短期上涨动能充足。

综合考虑公司的基本面、技术面和行业因素,我们给予公司 "中性" 评级,短期目标价 72.01 元,对应 2025 年预测市销率 6.67 倍。投资者可重点关注公司控制权变更后的战略调整、重组六价诺如病毒疫苗研发进展以及人二倍体细胞狂犬疫苗市场竞争情况,及时调整投资策略。

对于短期投资者,建议在 65.00-67.00 元区间分批建仓,设置 63.00 元的止损位和 72.01 元的止盈位,控制仓位在总投资的 5%-10%。对于中长期投资者,可适当提高仓位,关注公司在疫苗行业调整期后的业绩恢复情况,根据业绩变化调整投资策略。