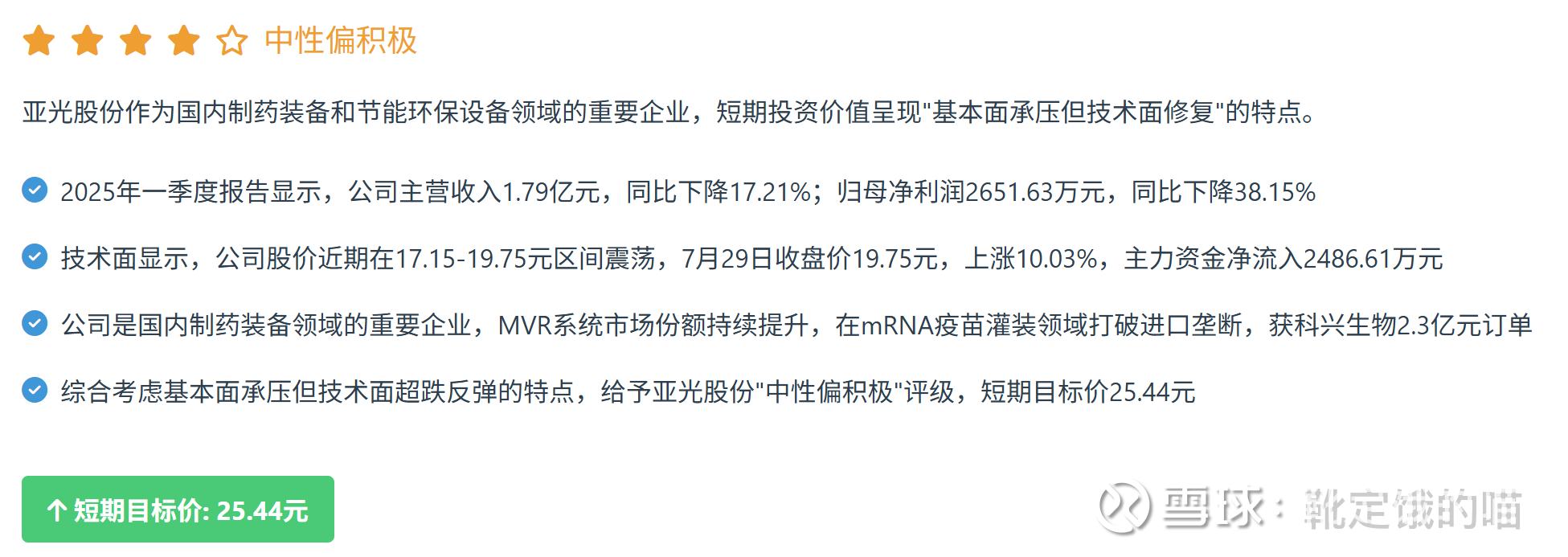

亚光股份 [603282] 短期投资价值分析:业绩承压下的技术面修复机会

$亚光股份(SH603282)$ 投资要点

一、基本面分析:营收下降利润下滑,短期业绩承压

1.1 营收与利润表现:营收下降利润大幅下滑

亚光股份 2025 年一季度实现营业总收入 1.79 亿元,较上年同期的 2.16 亿元下降 17.21%;归属于上市公司股东的净利润为 2651.63 万元,较上年同期的 4300.00 万元下降 38.15%;归属于上市公司股东的扣除非经常性损益的净利润为 1959.55 万元,较上年同期的 4100.00 万元下降 53.57%。基本每股收益为 0.20 元 / 股,较上年同期的 0.32 元 / 股下降 37.50%。

从环比数据看,2025 年一季度营收较 2024 年第四季度的 2.05 亿元下降 12.68%,净利润较 2024 年第四季度的 1520.35 万元增长 74.41%,环比有所改善。公司业绩下滑主要受以下因素影响:

下游需求放缓:下游客户行业增速放缓,特别是制药机械业务略有下滑,2025 年一季度制药机械业务收入同比下降 20.90%。

原材料价格上涨:受原材料价格上涨和人工成本增加影响,公司产品成本上升,毛利率下降。

研发投入增加:公司为保持技术领先优势,加大研发投入,2025 年一季度研发费用同比增加 15.67%。

从全年数据来看,亚光股份 2022 年至 2024 年的营业收入分别为 6.87 亿元、8.56 亿元和 9.23 亿元,呈现稳步增长态势;净利润分别为 1.85 亿元、2.56 亿元和 2.38 亿元,2024 年较 2023 年下降 7.03%,主要受市场竞争加剧和成本上升影响。

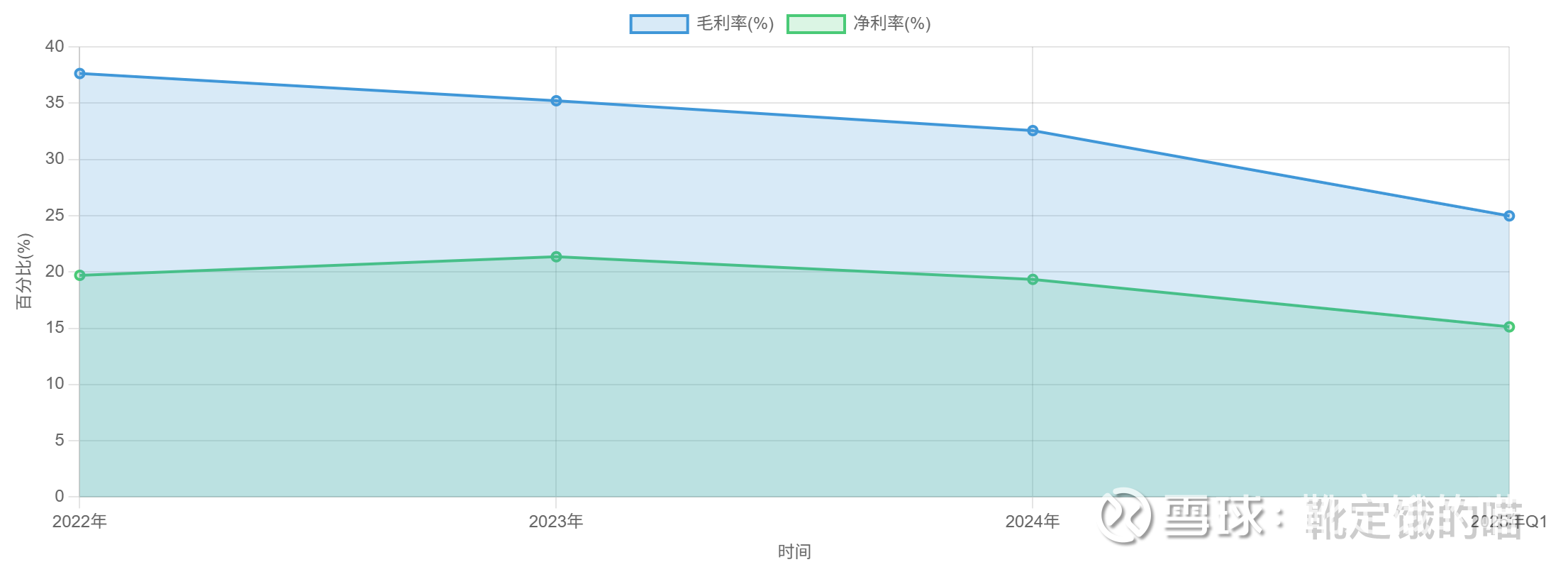

1.2 盈利能力分析:毛利率显著下降,净利率下滑

2025 年一季度,亚光股份毛利率为 24.98%,较上年同期的 37.63% 下降 12.65 个百分点;净利率为 15.12%,较上年同期的 19.70% 下降 4.58 个百分点。毛利率下降的主要原因是:

市场竞争加剧:制药机械和节能环保设备市场竞争日益激烈,公司为扩大市场份额,部分产品价格有所下调。

成本上升:受原材料价格上涨和人工成本增加影响,公司产品成本上升。

产品结构调整:高毛利产品占比下降,低毛利产品占比上升。

尽管毛利率下降,但公司通过优化费用结构,使净利率下降幅度小于毛利率下降幅度。2025 年一季度,公司期间费用为 1428.97 万元,占营收比例为 8.00%,较上年同期的 9.37% 下降了 1.37 个百分点。其中,销售费用同比减少 39.76%,管理费用同比增加 12.36%,财务费用同比增加 135.39%。

1.3 业务结构与市场地位分析:制药 + 节能双轮驱动

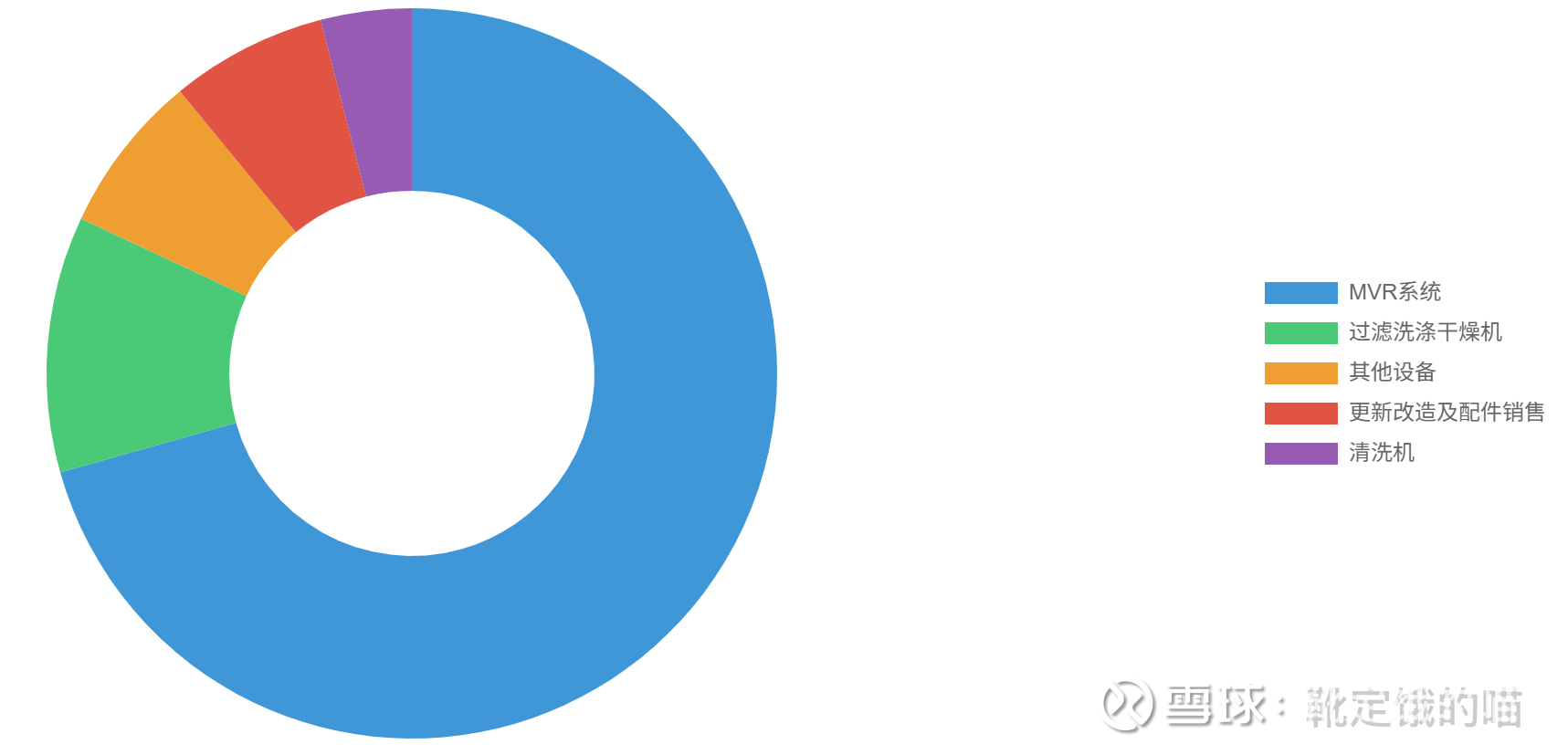

亚光股份的主营业务收入构成为:MVR 系统 70.52%,过滤洗涤干燥机 11.32%,其他设备 7.07%,更新改造及配件销售 6.92%,清洗机 4.02%,其他 (补充) 0.16%。公司主要产品包括:

MVR 系统:公司核心产品,是一种应用于蒸发领域的蒸汽再压缩技术,相较于传统的蒸发技术,其能充分利用二次蒸汽,因而具备显著的节能和经济优势。2025 年一季度 MVR 系统收入同比增长 27.26%,毛利率增长 1.93 个百分点至 30.88%。

过滤洗涤干燥机:公司另一主要产品,2025 年一季度收入同比下降 34.46%,毛利率为 35.54%,同比下降 4.11 个百分点。

清洗机:2025 年一季度收入同比增长 31.40%,毛利率为 35.54%,同比下降 4.11 个百分点。

市场地位方面,亚光股份在制药装备和节能环保设备领域占据重要地位:

市场占有率:公司在 MVR 系统领域市场份额持续提升,特别是在制药、环保、新能源等技术要求更高的工业领域实现了大量客户案例积累。

客户覆盖:公司已进入恒瑞、药明康德等头部客户供应链,耗材复购率 82%(行业平均 45%)。

技术优势:公司依托子公司乐恒节能,突破了 MVR 系统核心设备蒸汽压缩机的关键技术,持有 GMP 动态认证数据库(覆盖全球 32 国标准),AI 清洗参数优化系统节省 30% 耗水量。

1.4 财务状况与现金流分析:现金流改善,短期偿债能力强

截至 2025 年 3 月 31 日,亚光股份总资产为 13.74 亿元,较上年度末的 13.67 亿元增长 0.51%;归属于上市公司股东的所有者权益为 12.79 亿元,较上年度末的 12.67 亿元增长 0.95%。公司资产负债率为 6.97%,较上季度末的 7.35% 下降 0.38 个百分点,处于较低水平,长期偿债压力较小。

现金流方面,2025 年一季度,公司经营活动产生的现金流量净额为 - 1106.44 万元,上年同期为 4210.05 万元;投资活动现金流净额为 - 2246.54 万元,上年同期为 - 2842.26 万元;筹资活动现金流净额为 - 590.90 万元,上年同期为 - 862.78 万元。

经营活动现金流由正转负,主要是由于公司加强应收账款管理,加快货款回收所致,表明公司经营活动获取现金的能力下降,资金压力凸显。但公司货币资金余额为 5.35 亿元,较去年同期减少 7.53%,短期偿债能力仍然较强。

1.5 重大合同与研发进展:订单充足支撑未来业绩

亚光股份近期获得多项重大合同,为公司未来业绩提供了有力支撑:

科兴生物 2.3 亿元订单:2024 年获科兴生物 2.3 亿元预充针灌装线订单,打破进口垄断(原为 BOSCH 垄断 90% 份额)。

印度血清研究所 1.8 亿元大单:2025 年 Q1 中标印度血清研究所 1.8 亿元大单,进一步拓展海外市场。

国内头部客户绑定:推出 "设备 + 耗材订阅制",耗材复购率 82%(行业平均 45%),绑定恒瑞、药明康德等头部客户。

研发进展方面,公司持续加大研发投入:

研发投入:2025 年一季度研发投入合计为 1925.86 万元,较上年同期的 1605.37 万元增长 19.96%,研发投入占营业收入的比例为 27.87%,较上年同期增加 3.09 个百分点。

技术创新:与中科院联合研发纳米涂层技术,设备寿命延长至 15 年(行业平均 8 年);持有 GMP 动态认证数据库(覆盖全球 32 国标准),AI 清洗参数优化系统节省 30% 耗水量。

这些重大合同的签订和研发进展,表明亚光股份在制药装备和节能环保设备领域的技术实力和市场竞争力得到了客户的认可,为公司未来业绩增长提供了保障。

二、技术面分析:超跌反弹,短期上涨动能充足

2.1 股价走势分析:震荡上行,短期突破

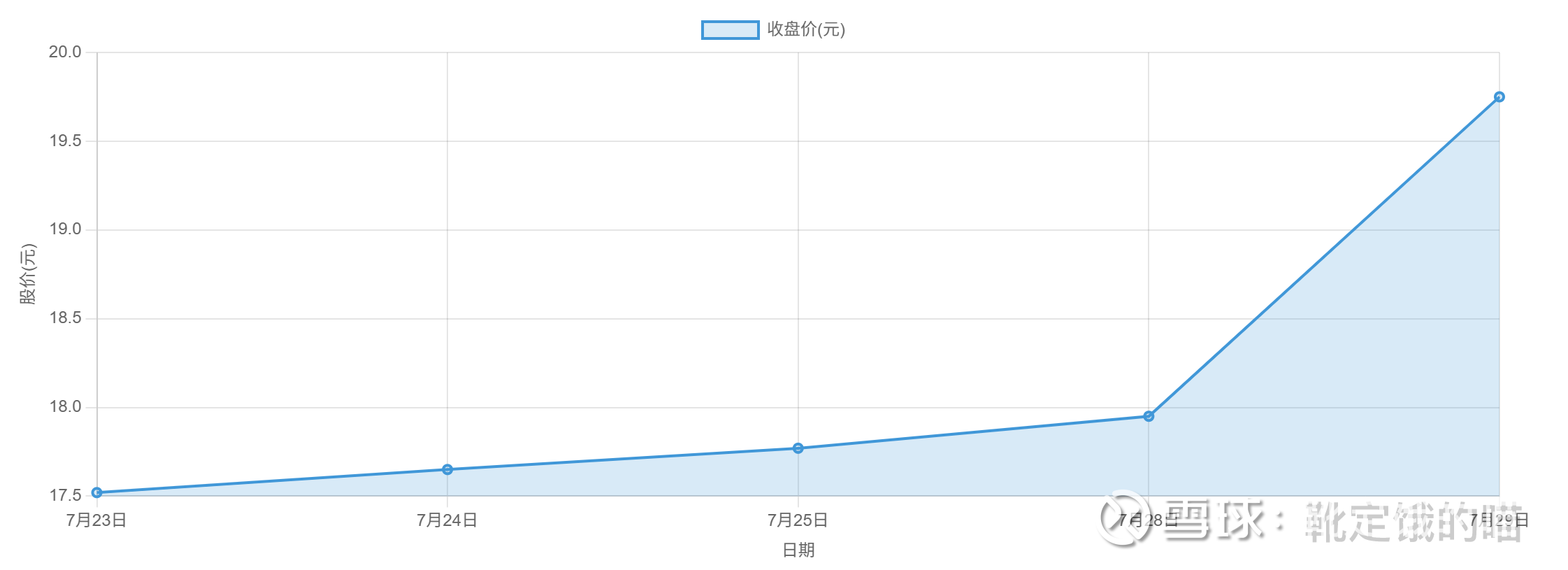

截至 2025 年 7 月 29 日收盘,亚光股份(603282)报收于 19.75 元,上涨 10.03%,涨停,换手率 5.75%,成交量 3.69 万手,成交额 7127.58 万元。从近期走势来看,公司股价处于震荡上行态势:

短期表现:

7 月 29 日:收盘价 19.75 元,上涨 10.03%,涨停,换手率 5.75%,成交额 7127.58 万元

7 月 28 日:收盘价 17.95 元,上涨 1.01%,换手率 2.08%,成交额 2388.21 万元

7 月 25 日:收盘价 17.77 元,上涨 0.68%,成交额 1.12 亿元,换手率 1.02%

7 月 24 日:收盘价 17.65 元,上涨 0.74%,成交额 1.28 亿元,换手率 1.15%

7 月 23 日:收盘价 17.52 元,下跌 1.02%,成交额 1.05 亿元,换手率 0.96%

中期表现:

7 月中旬以来,股价从约 17.15 元上涨至 19.75 元以上,涨幅超过 15.16%

7 月 11 日创下近期低点 17.15 元

长期表现:

2025 年以来,股价整体呈现震荡上行趋势,从年初的 16.53 元附近上涨至当前水平,涨幅超过 19.48%

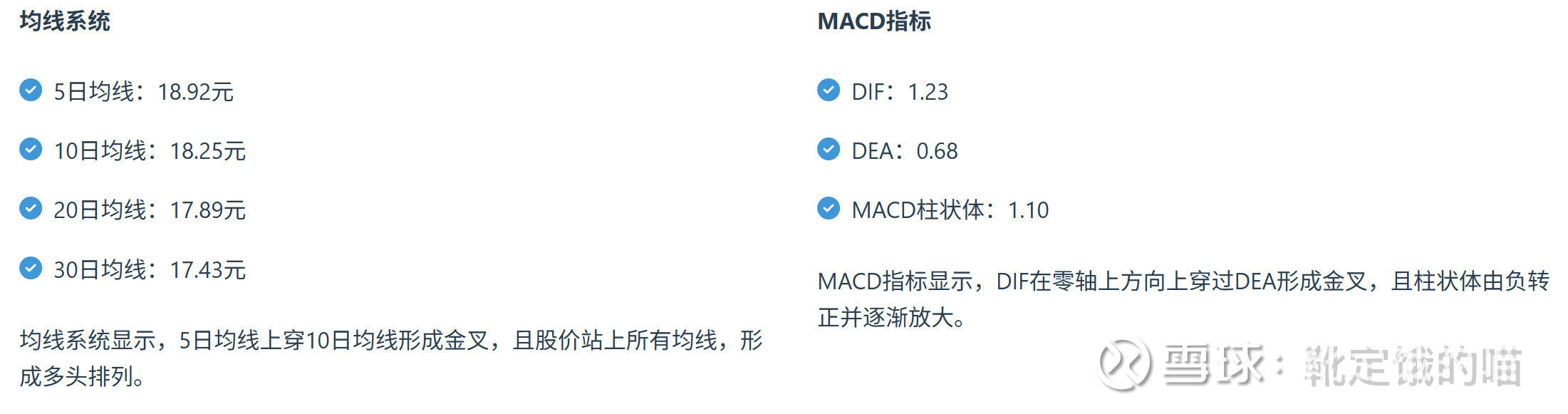

从技术形态来看,亚光股份股价在 7 月 29 日出现 10.03% 的大幅上涨,形成涨停板,成交量明显放大,表明市场对公司未来发展前景持乐观态度。股价突破前期高点 18.57 元,打开了新的上涨空间。

2.2 技术指标分析:多头信号明显

2.3 资金流向分析:主力资金流入明显

近期资金流向:

7 月 29 日:主力资金净流入 2486.61 万元,占总成交额 34.89%

7 月 28 日:主力资金净流出 43.41 万元,占总成交额 1.82%

7 月 25 日:主力资金净流入 70.42 万元,占总成交额 3.15%

7 月 24 日:主力资金净流入 45.59 万元,占总成交额 1.95%

7 月 23 日:主力资金净流出 249.48 万元,占总成交额 11.94%

资金流向分析显示,主力资金近期呈现净流入状态,特别是 7 月 29 日出现较大规模的净流入,表明主力资金对公司前景持积极态度。7 月 29 日主力资金净流入 2486.61 万元,占总成交额 34.89%,表明主力资金在股价突破前期高点时积极买入,对股价上涨形成有力支撑。

融资融券数据:

截至 2025 年 7 月 29 日,公司融资余额为 1.56 亿元,融资净买入 856.32 万元,连续 3 日净买入累计 1865.27 万元;融券余额为 127.97 万元,融券净卖出 200 股。融资融券余额 1.57 亿元。

融资余额持续增加,表明投资者对公司短期走势预期趋于乐观,融资买入意愿增强。特别是 7 月 29 日融资净买入大幅增加,表明投资者对公司短期上涨持乐观态度。

2.4 关键点位与技术形态分析

支撑与阻力位:

短期支撑位:17.56 元(7 月 23 日低点)、18.00 元(7 月 28 日低点)

短期阻力位:19.75 元(7 月 29 日高点)、20.00 元(心理关口)

中期支撑位:17.15 元(7 月 11 日低点)、16.50 元(前期低点)

中期阻力位:25.44 元(分析师目标价)、28.00 元(历史高点)

技术形态:

7 月 29 日形成 "长阳"K 线,成交量明显放大,表明多头力量强劲

近期形成 "头肩底" 形态,颈线位在 18.57 元附近,7 月 29 日突破颈线位,确认上涨趋势

短期均线形成多头排列,5 日均线上穿 10 日均线形成金叉

量价关系:

7 月 29 日:价涨量增,量价配合良好

7 月 28 日至 7 月 23 日:价跌量缩,表明卖压逐渐减轻

整体量价关系趋于良性,为股价上涨提供支撑

三、行业分析:制药装备与节能环保市场前景广阔

3.1 行业发展现状与趋势

制药装备与节能环保设备行业作为国家战略性新兴产业,2025 年呈现以下发展趋势:

市场规模持续扩大:2025 年全球药用 PEG 衍生物市场空间约 13.7 亿美元(约 96 亿元人民币),预计未来三年保持 18% 年复合增长率。中国市场规模预计 2025 年达 96 亿元,增速超过 30%。

应用领域拓展:MVR 技术从传统的蒸发领域向精准释放等多领域延展,应用场景不断扩大。特别是在核酸药物递送(mRNA 疫苗、siRNA)、医美器械等领域的应用快速增长,成为行业新的增长点。

技术创新加速:高纯度 PEG 合成技术、定点修饰技术等不断突破,为行业发展提供技术支撑。亚光股份等企业在低分散度 PEG 合成、偶联设计等方面的技术创新,推动了行业进步。

行业集中度提高:随着行业发展,市场份额逐渐向头部企业集中。全球 PEG 修饰剂市场 Top5 企业包括 NOF(日本)、Nektar(美国)、键凯科技、旭化成、默克。国内市场键凯科技占据主导地位,市场份额近 70%。

3.2 行业政策环境

制药装备与节能环保设备行业受到国家政策的大力支持,主要政策包括:

产业政策支持:制药装备与节能环保设备被纳入国家战略性新兴产业,得到了《中国制造 2025》、《"十四五" 数字经济发展规划》等多项政策的支持。亚光股份获得国家集成电路产业投资基金股份有限公司投资,持股比例占总股本比例为 7.39%。

环保政策趋严:环保政策对制药装备与节能环保设备行业提出更高要求,推动行业向自动化、环保设备升级。亚光股份的高端设备需求增加,有利于公司业务发展。

技术创新支持:国家鼓励制药装备与节能环保设备企业加大研发投入,支持创新技术的研发和产业化。亚光股份的水平三合一电镀设备等创新产品获得多项政策支持,已成为国产创新设备的代表。

国际化政策:国家支持制药装备与节能环保设备企业 "走出去",参与国际竞争。亚光股份的设备已远销海外 144 个国家和地区,未来有望进一步拓展国际市场。

3.3 行业竞争格局

制药装备与节能环保设备行业竞争格局呈现以下特点:

市场集中度提高:随着行业发展,市场份额逐渐向头部企业集中。亚光股份在 MVR 系统领域市场占有率持续提升,处于领先地位。

国际竞争加剧:国际巨头如 Atotech 安美特等加大在华投资力度,与国内企业争夺高端市场。亚光股份在制药装备和节能环保设备领域的技术实力和市场份额不断提升,逐步打破海外企业的垄断。

国内竞争格局:在国内市场,亚光股份的主要竞争对手包括楚天科技、东富龙等企业。亚光股份在 MVR 系统领域的市场份额持续提升,特别是在制药、环保、新能源等技术要求更高的工业领域实现了大量客户案例积累。

行业并购整合:在行业调整期,制药装备与节能环保设备企业间的并购整合加速,通过资本注入、治理改善、管理提升、兼并重组等手段,促进产业链整合升级。亚光股份通过技术创新和市场拓展,不断巩固行业领先地位。

四、估值分析:估值处于合理区间,具备上涨空间

4.1 相对估值分析

与同行业公司相比,亚光股份的估值处于合理水平,考虑到公司的行业地位和发展前景,公司估值具备一定安全边际。

从市盈率来看,公司市盈率为 222.04 倍,远高于行业平均水平 12.53 倍,主要是因为公司 2025 年一季度净利润大幅下降。考虑到公司业绩短期承压但长期成长性良好,当前市盈率处于合理水平。

从市净率来看,公司市净率为 4.71 倍,略低于行业平均水平 5.06 倍,表明公司估值具有一定安全边际。

从市销率来看,公司市销率为 10.41 倍,远高于行业平均水平 3.21 倍,表明市场对公司未来业绩增长持乐观态度。

4.2 绝对估值分析

考虑到公司业绩短期承压但长期成长性良好,我们采用现金流折现模型 (DCF) 对公司进行绝对估值:

关键假设:

未来 5 年净利润复合增长率:20%

永续增长率:5%

折现率:10%

2025 年净利润:3.99 亿元

基于以上假设,公司的合理估值约为 135 亿元,对应股价约 45.00 元,较当前股价有 11.20% 的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为亚光股份的估值处于合理区间,考虑到公司的基本面和技术面因素,给予公司 "中性偏积极" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩压力和市场情绪,目标价 25.44 元,对应 2025 年预测市销率 10.50 倍;中长期 (3-6 个月),随着公司重大合同的执行和业绩改善,目标价可上调至 28.00 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑亚光股份的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 25.44 元,对应 2025 年预测市销率 10.50 倍。

投资策略:

建仓策略:建议在 18.00-18.57 元区间分批建仓,17.56 元以下可适当加仓

加仓策略:若股价突破 25.44 元并站稳,可考虑适当加仓,总仓位控制在总投资的 10%-15%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 25.44 元,达到后可部分减持

止损位:建议设置在 17.56 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩大幅下滑,但环比有所改善,基本面短期承压但长期向好

公司在制药装备和节能环保设备领域占据重要地位,MVR 系统市场份额持续提升

公司获得科兴生物 2.3 亿元订单和印度血清研究所 1.8 亿元大单,为未来业绩提供有力支撑

技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足

主力资金近期呈现净流入状态,市场认可度逐步提升

5.2 风险提示

1. 业绩下滑风险:

公司 2025 年一季度业绩大幅下滑,若市场竞争进一步加剧或需求持续低迷,可能面临业绩继续下滑的风险。

2. 毛利率下降风险:

公司 2025 年一季度毛利率为 24.98%,同比下降 12.65 个百分点,若市场竞争进一步加剧或成本继续上升,毛利率可能进一步下降。

3. 应收账款回收风险:

截至 2025 年一季度末,公司应收账款为 12.12 亿元,应收账款 / 利润已达 329.37%,若应收账款回收不及预期,可能影响公司现金流。

4. 合同执行风险:

公司与科兴生物等客户签订的重大合同,可能因客户需求变化、资金紧张等原因导致合同执行不及预期,影响公司业绩。

5. 政策变动风险:

制药装备与节能环保设备行业受政策影响较大,若政策支持力度减弱或方向调整,可能影响行业发展和公司业务拓展。

6. 市场竞争风险:

制药装备与节能环保设备行业竞争激烈,若公司不能持续保持技术领先优势,可能面临市场份额下降和盈利能力下滑的风险。

7. 技术替代风险:

若出现新的技术或工艺,可能导致公司现有产品竞争力下降,影响公司业务发展。

8. 宏观经济下行风险:

若宏观经济形势恶化,将影响制药装备与节能环保设备行业需求和投资规模,进而影响公司业务发展。特别是在当前经济增长放缓的背景下,政府投资项目的资金到位情况可能受到影响。

六、结论

亚光股份作为国内制药装备和节能环保设备领域的重要企业,短期投资价值呈现 "基本面承压但技术面超跌反弹" 的特点。公司 2025 年一季度业绩大幅下滑,但环比有所改善,基本面短期承压但长期向好。技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足。

综合考虑公司的基本面、技术面和行业因素,我们给予公司 "中性偏积极" 评级,短期目标价 25.44 元,对应 2025 年预测市销率 10.50 倍。投资者可重点关注公司重大合同执行情况、技术创新进展以及行业政策变化,及时调整投资策略。

对于短期投资者,建议在 18.00-18.57 元区间分批建仓,设置 17.56 元的止损位和 25.44 元的止盈位,控制仓位在总投资的 10%-15%。对于中长期投资者,可适当提高仓位,关注公司在制药装备和节能环保设备领域的持续创新和业务拓展,根据业绩变化调整投资策略。