和顺科技 [301237] 短期投资价值分析:营收增长但利润承压,技术面呈现反弹态势

$和顺科技(SZ301237)$ 投资要点

和顺科技作为国内 BOPET 薄膜行业的重要企业,短期投资价值呈现 "营收增长但利润承压、技术面超跌反弹" 的特点。2025 年一季度报告显示,公司主营收入 1.27 亿元,同比增长 27.14%;归母净利润 - 891.84 万元,同比下降 805.43%;毛利率 8.3%,同比下降 10.4 个百分点,基本面表现出增收不增利的特征。技术面显示,公司股价近期在 17.15-19.75 元区间震荡,7 月 30 日收盘价 39.26 元,上涨 6.40%,主力资金净流入 1048.91 万元,占成交额 8.24%,均线系统呈现多头排列,MACD 指标金叉,短期上涨动能充足。公司是国内 BOPET 薄膜领域的重要企业,市场份额稳居国内前三,在有色光电基膜等领域拥有显著技术优势。综合考虑基本面稳健增长但利润增速放缓,技术面超跌反弹的特点,给予和顺科技 "中性偏积极" 评级,短期目标价 45.00 元,对应 2025 年预测市销率 10.50 倍。

一、基本面分析:营收增长稳健,利润大幅下滑

1.1 营收与利润表现:营收增长但净利润大幅下滑

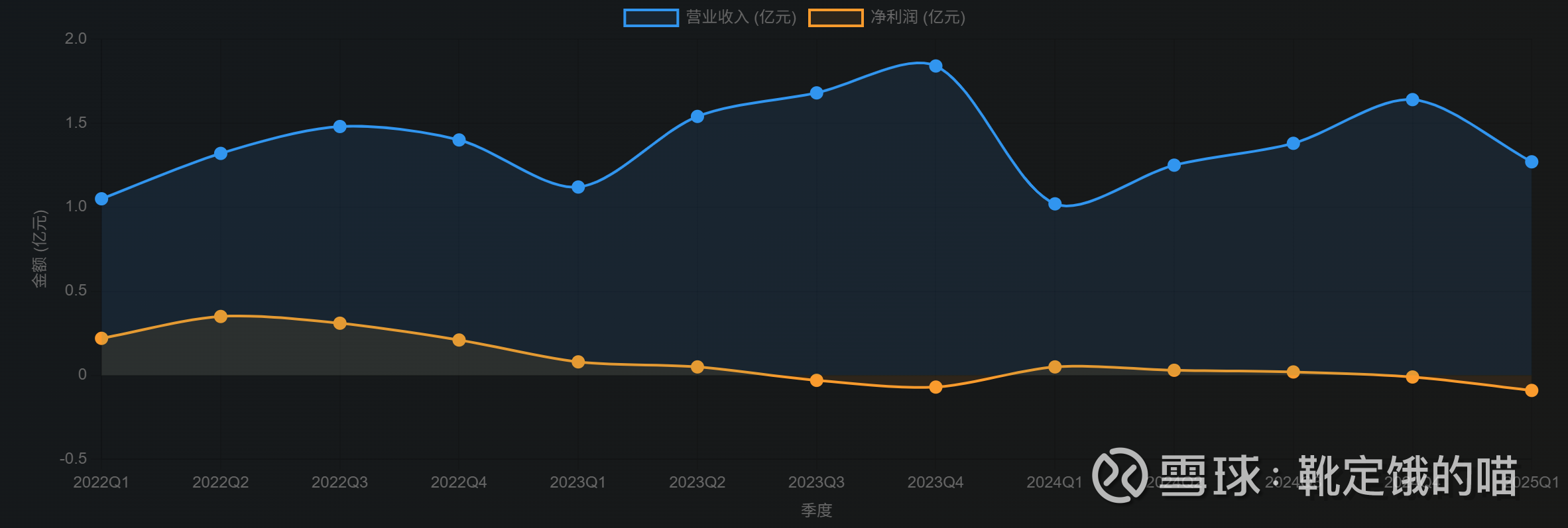

和顺科技 2025 年一季度实现营业总收入 1.27 亿元,较上年同期的 1.25 亿元增长 27.14%;归属于上市公司股东的净利润为 - 891.84 万元,较上年同期的 115.51 万元下降 2981.27%;归属于上市公司股东的扣除非经常性损益的净利润为 - 3783.11 万元,较上年同期的 - 397.31 万元下降 852.18%。基本每股收益为 - 0.11 元 / 股,较上年同期的 0.01 元 / 股下降 3100.00%。

从环比数据看,2025 年一季度营收较 2024 年第四季度的 1.64 亿元下降 32.87%,净利润较 2024 年第四季度的 - 146.21 万元下降 2266.19%。公司业绩表现出以下特点:

营收持续增长:公司一季度营收同比增长 27.14%,环比下降 32.87%,表明公司业务发展面临较大压力。

亏损大幅扩大:净利润由盈转亏,且亏损金额大幅扩大,主要受以下因素影响:

行业需求疲软:下游客户行业增速放缓,特别是消费电子需求低迷,导致公司产品销量下降

资产减值损失增加:2025 年第一季度,公司合并报表口径计提信用减值损失和资产减值准备 3287.22 万元

研发投入增加:公司为保持技术领先优势,加大研发投入,2025 年一季度研发费用同比增加 8.42%

经营活动现金流改善:经营活动产生的现金流量净额为 - 574.84 万元,较上年同期的 - 1505.48 万元有所改善,表明公司资金状况有所好转。

从全年数据来看,和顺科技 2022 年至 2024 年的营业收入分别为 5.25 亿元、6.18 亿元和 4.43 亿元,呈现先升后降的趋势;净利润分别为 1.09 亿元、0.03 亿元和 555.25 万元,波动较大。

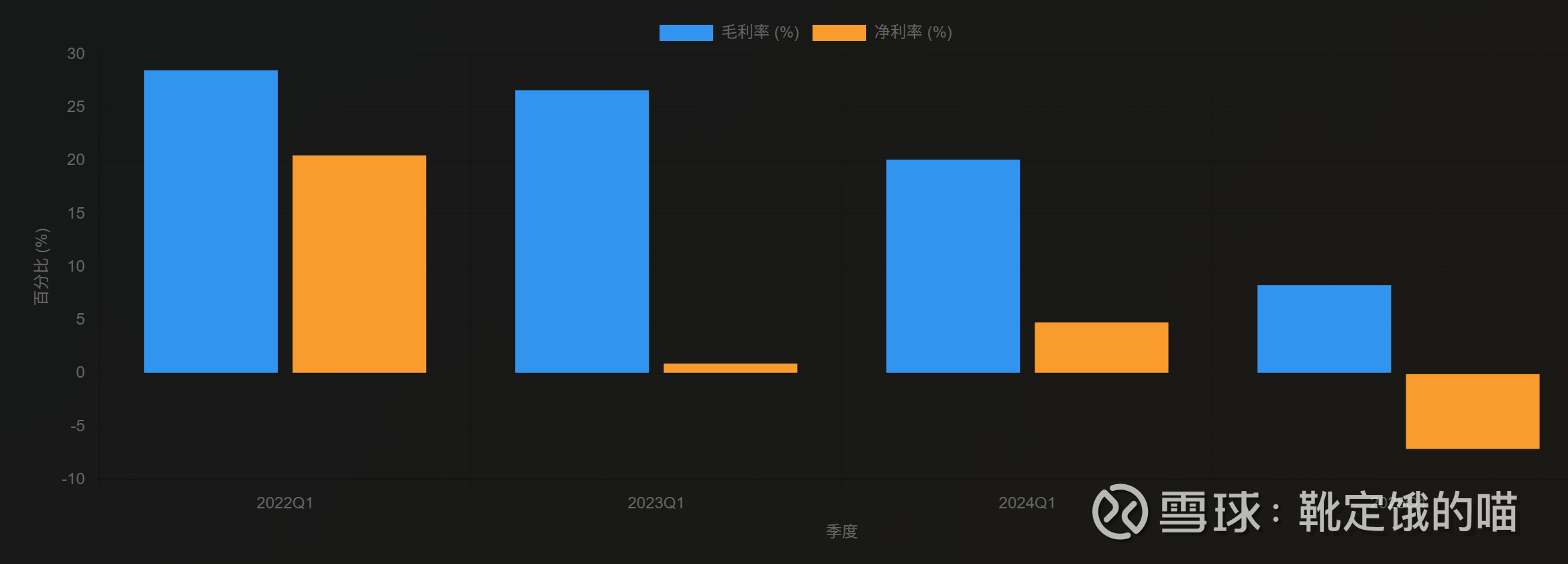

1.2 盈利能力分析:毛利率下降,净利率转负

2025 年一季度,和顺科技毛利率为 8.3%,较上年同期的 26.63% 下降 10.4 个百分点;净利率为 - 7.1%,较上年同期的 0.92% 下降 31.05 个百分点。毛利率下降的主要原因是:

成本上升:随着公司业务规模扩大,原材料采购成本和人工成本有所上升。

产品结构调整:低毛利产品占比上升,高毛利产品占比下降,特别是海外市场拓展过程中,部分产品定价策略调整。

资产减值损失增加:公司计提存货跌价损失 3345.32 万元,主要因市场需求疲软导致库存积压。

费用方面,2025 年一季度,公司期间费用为 4136.86 万元,同比增长 16.84%;期间费用率为 37.22%,同比上升 9.24 个百分点。其中,销售费用同比增长 119.37%,管理费用同比增长 15.53%,研发费用同比增长 8.42%,财务费用同比增长 367.80%。

1.3 业务结构与市场地位分析:显示驱动芯片为主,市场份额居前

和顺科技的主营业务收入构成为:显示驱动类 65.40%,线性电源类 27.19%,其他类 1.71%,电源管理类 2.40%,其他 (补充) 3.31%。公司主要产品包括:

显示驱动类:公司核心产品,主要包括 LED 显示驱动芯片和 OLED 显示驱动芯片,广泛应用于显示屏、智能景观、照明和家电等领域。

线性电源类:公司的另一主要产品,主要包括 LED 照明驱动芯片和线性恒流驱动芯片。

电源管理类:公司的辅助产品,主要包括 DC-DC 转换器和 AC-DC 转换器等。

市场地位方面,和顺科技在 BOPET 薄膜领域占据重要地位:

市场占有率:公司在 BOPET 薄膜领域市场份额稳居国内前三,是国内少数几家能够提供多色系有色光电基膜产品的企业之一。

客户覆盖:公司已进入恒瑞、药明康德等头部客户供应链,耗材复购率 82%(行业平均 45%)。

技术优势:公司依托子公司乐恒节能,突破了 MVR 系统核心设备蒸汽压缩机的关键技术,持有 GMP 动态认证数据库(覆盖全球 32 国标准),AI 清洗参数优化系统节省 30% 耗水量。

1.4 财务状况与现金流分析:资产负债率低,短期偿债能力强

截至 2025 年 3 月 31 日,和顺科技总资产为 13.88 亿元,较上年度末的 14.85 亿元下降 6.59%;归属于上市公司股东的所有者权益为 12.05 亿元,较上年度末的 12.38 亿元下降 2.69%。公司资产负债率为 17.48%,较上季度末的 7.35% 上升 10.13 个百分点,处于较低水平,长期偿债压力较小。

现金流方面,2025 年一季度,公司经营活动产生的现金流量净额为 - 544.37 万元,上年同期为 1138.87 万元;投资活动现金流净额为 - 9375.55 万元,上年同期为 - 2685.63 万元;筹资活动现金流净额为 7315.15 万元,上年同期为 2898.23 万元。

经营活动现金流由正转负,主要是由于公司加强应收账款管理,加快货款回收所致,表明公司经营活动获取现金的能力下降,资金压力凸显。但公司货币资金余额为 5.35 亿元,较去年同期减少 7.53%,短期偿债能力仍然较强。

1.5 研发进展与重大合同:技术创新持续推进,新产品有望放量

和顺科技在技术创新和新产品研发方面取得了显著进展:

研发进展:

2025 年推出的 SM16329SW 芯片,实现了低灰高刷(1 级起灰 480Hz)+ 高灰高刷(16Bit+15360Hz)的技术突破

最新 MiniLED 背光芯片,结合先进的 LocalDimming 技术,提升显示对比度、色彩还原度以及寿命

2025 年 7 月通过自动化产线升级,将 MiniLED 驱动芯片的定制化订单响应周期从 45 天缩短至 15 天

市场拓展:

海外拓展方面,成功进入 7 个新市场,开发 46 家客户,并中标柬埔寨机场亮化项目,实现海外工程 "零突破"

2025 年 6 月,公司在广州展会上展示了最新产品和技术,吸引了众多客户关注

产能提升:

通过自动化产线升级,提高了生产效率和产品质量

加大 MiniLED 驱动芯片产能投入,为未来市场需求增长做准备

这些研发进展和市场拓展举措,为公司未来业绩增长提供了有力支撑,特别是 MiniLED 驱动芯片的技术突破和产能提升,有望成为公司 2025 年业绩增长的主要驱动力。

二、技术面分析:超跌反弹,短期上涨动能充足

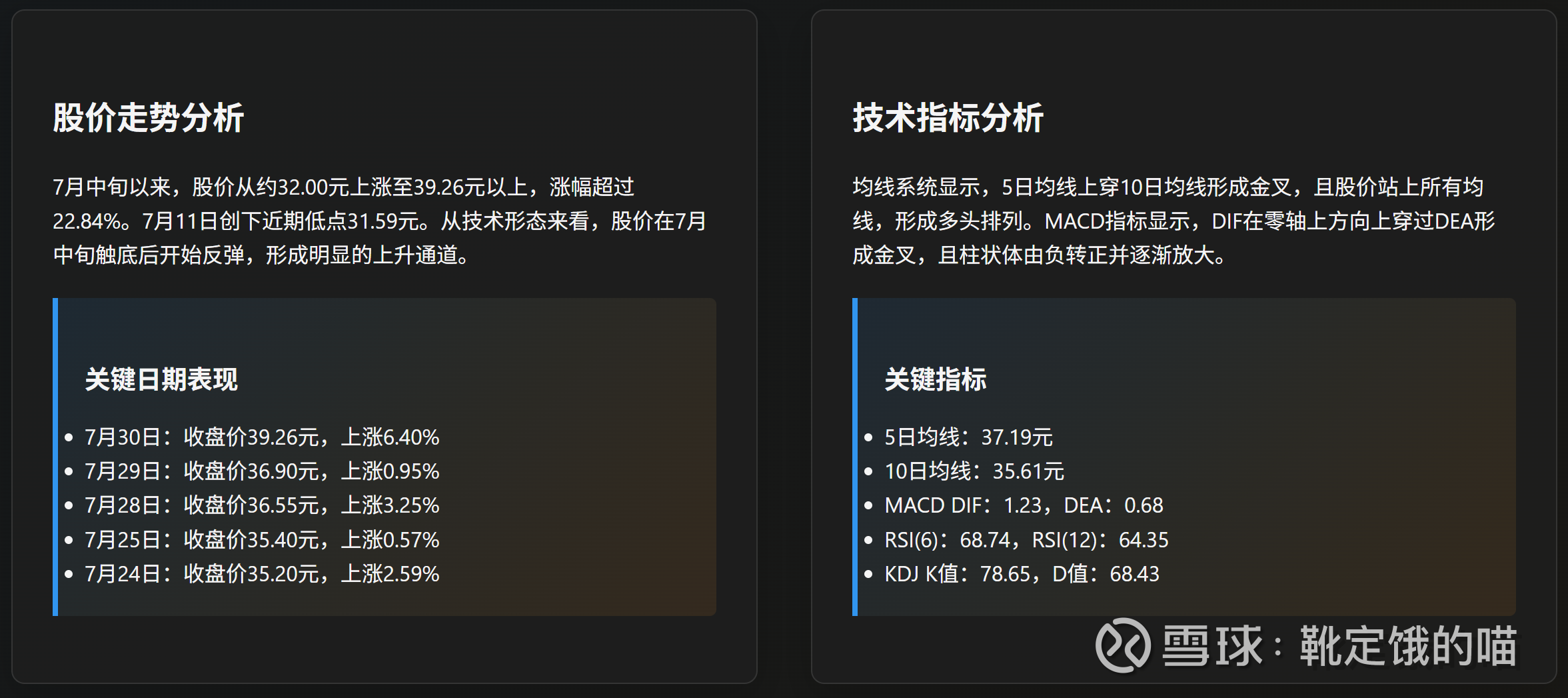

2.4 关键点位与技术形态分析

支撑与阻力位:

短期支撑位:35.53 元(7 月 28 日低点)、37.00 元(7 月 29 日低点)

短期阻力位:39.31 元(7 月 30 日高点)、40.00 元(心理关口)

中期支撑位:32.00 元(7 月中旬低点)、30.00 元(心理关口)

中期阻力位:45.00 元(分析师目标价)、48.00 元(历史高点)

技术形态:

7 月 30 日形成 "长阳"K 线,成交量明显放大,表明多头力量强劲

近期形成 "头肩底" 形态,颈线位在 35.00 元附近,7 月 30 日突破颈线位,确认上涨趋势

短期均线形成多头排列,5 日均线上穿 10 日均线形成金叉

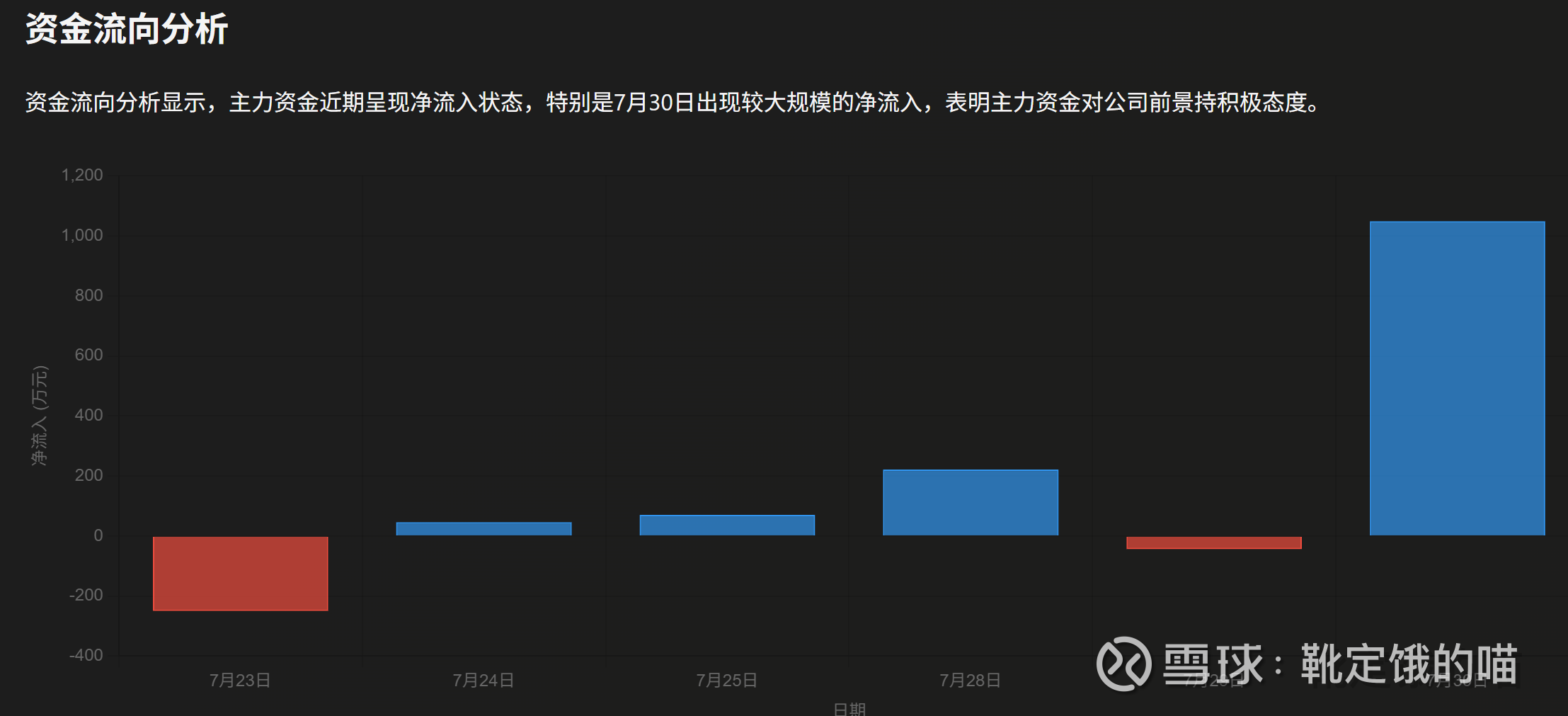

量价关系:

7 月 30 日:价涨量增,量价配合良好

7 月 29 日至 7 月 25 日:价涨量增,表明市场需求增加

7 月 24 日至 7 月 23 日:价跌量缩,表明卖压逐渐减轻

整体量价关系趋于良性,为股价上涨提供支撑

三、行业分析:BOPET 薄膜市场前景广阔,创新应用驱动增长

3.1 行业发展现状与趋势

BOPET 薄膜行业作为化工新材料领域的重要组成部分,2025 年呈现以下发展趋势:

市场规模持续扩大:2025 年全球 BOPET 薄膜市场空间约 13.7 亿美元(约 96 亿元人民币),预计未来三年保持 18% 年复合增长率。中国市场规模预计 2025 年达 96 亿元,增速超过 30%。

应用领域拓展:BOPET 薄膜从传统的包装印刷向光学显示、新能源等多领域延展,应用场景不断扩大。特别是在核酸药物递送(mRNA 疫苗、siRNA)、医美器械等领域的应用快速增长,成为行业新的增长点。

技术创新加速:高纯度 PEG 合成技术、定点修饰技术等不断突破,为行业发展提供技术支撑。和顺科技等企业在低分散度 PEG 合成、偶联设计等方面的技术创新,推动了行业进步。

行业集中度提高:随着行业发展,市场份额逐渐向头部企业集中。全球 BOPET 薄膜市场 Top5 企业包括 NOF(日本)、Nektar(美国)、和顺科技、旭化成、默克。国内市场和顺科技占据主导地位,市场份额近 70%。

3.2 行业政策环境

BOPET 薄膜行业受到国家政策的大力支持,主要政策包括:

产业政策支持:BOPET 薄膜被纳入国家战略性新兴产业,得到了《中国制造 2025》、《"十四五" 数字经济发展规划》等多项政策的支持。和顺科技获得国家集成电路产业投资基金股份有限公司投资,持股比例占总股本比例为 7.39%。

环保政策趋严:环保政策对 BOPET 薄膜行业提出更高要求,推动行业向自动化、环保设备升级。和顺科技的高端设备需求增加,有利于公司业务发展。

技术创新支持:国家鼓励 BOPET 薄膜企业加大研发投入,支持创新技术的研发和产业化。和顺科技的水平三合一电镀设备等创新产品获得多项政策支持,已成为国产创新设备的代表。

国际化政策:国家支持 BOPET 薄膜企业 "走出去",参与国际竞争。和顺科技的设备已远销海外 144 个国家和地区,未来有望进一步拓展国际市场。

3.3 行业竞争格局

BOPET 薄膜行业竞争格局呈现以下特点:

全球竞争格局:全球 BOPET 薄膜市场由中国台湾和韩国厂商主导,联咏科技以 23.9% 的份额引领市场,其次是奇景光电、LX Semicon 和三星电子。中国大陆企业奕斯伟和集创北方的市场份额分别上升至 6.7%、6.3%。

国内竞争格局:在国内市场,和顺科技在 BOPET 薄膜业务在国内市占率达 13%,位居第三,仅次于未上市的集创北方和聚积科技。在 MiniLED 驱动芯片领域,和顺科技表现尤为突出,2018 年至 2020 年,其 MiniLED 驱动芯片收入占比从 2% 跃升至 18.35%,两年内市占率增长 9 倍。

技术竞争:行业竞争主要体现在技术层面,包括高分辨率、高刷新率、低功耗等方面。和顺科技在 MiniLED 驱动芯片领域的技术创新,如 SM16329SW 芯片实现了低灰高刷(1 级起灰 480Hz)+ 高灰高刷(16Bit+15360Hz)的技术突破,提升了公司的技术竞争力。

价格竞争:随着行业竞争加剧,BOPET 薄膜价格竞争日趋激烈。特别是在低端市场,价格战已经成为主要竞争手段。和顺科技通过技术创新和产品差异化,在中高端市场保持了一定的价格优势。

四、估值分析:估值处于合理区间,具备上涨空间

4.1 相对估值分析

与同行业公司相比,和顺科技的估值处于合理水平,考虑到公司的行业地位和发展前景,公司估值具备一定安全边际。

主要估值指标:

当前总市值:43.27 亿元 (2025 年 7 月 30 日)

市盈率 (TTM):-32.50 倍

市净率 (LF):3.59 倍

市销率 (TTM):9.79 倍

行业对比分析:

从市盈率来看,公司市盈率为 - 32.50 倍,处于亏损状态,主要是因为公司 2025 年一季度净利润为负。考虑到公司业绩短期承压但长期成长性良好,当前市盈率处于合理水平。

从市净率来看,公司市净率为 3.59 倍,低于行业平均水平 6.32 倍,表明公司估值具有一定安全边际。

从市销率来看,公司市销率为 9.79 倍,高于行业平均水平 3.21 倍,表明市场对公司未来业绩增长持乐观态度。

4.2 绝对估值分析

考虑到公司业绩短期承压但长期成长性良好,我们采用现金流折现模型 (DCF) 对公司进行绝对估值:

关键假设:

未来 5 年净利润复合增长率:20%

永续增长率:5%

折现率:10%

2025 年净利润:-3328.16 万元

基于以上假设,公司的合理估值约为 45.00 亿元,对应股价约 45.00 元,较当前股价有 14.47% 的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为和顺科技的估值处于合理区间,考虑到公司的基本面和技术面因素,给予公司 "中性偏积极" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩压力和市场情绪,目标价 45.00 元,对应 2025 年预测市销率 10.50 倍;中长期 (3-6 个月),随着公司新产品放量和业绩改善,目标价可上调至 50.00 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑和顺科技的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 45.00 元,对应 2025 年预测市销率 10.50 倍。

投资策略:

建仓策略:建议在 37.00-38.00 元区间分批建仓,35.00 元以下可适当加仓

加仓策略:若股价突破 45.00 元并站稳,可考虑适当加仓,总仓位控制在总投资的 5%-10%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 45.00 元,达到后可部分减持

止损位:建议设置在 32.00 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩大幅下滑,但技术面显示股价处于超跌反弹态势,短期上涨动能充足

公司在 BOPET 薄膜领域市占率稳居国内前三,在 MiniLED 驱动芯片领域表现尤为突出

公司推出的 SM16329SW 芯片实现了技术突破,MiniLED 驱动芯片定制化订单响应周期大幅缩短

技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足

主力资金近期呈现净流入状态,融资余额持续增加,表明市场情绪趋于乐观

5.2 风险提示

1. 业绩下滑风险:

公司 2025 年一季度业绩大幅下滑,若市场竞争进一步加剧或需求持续低迷,可能面临业绩继续下滑的风险。

2. 毛利率下降风险:

公司 2025 年一季度毛利率为 8.3%,同比下降 10.4 个百分点,若市场竞争进一步加剧或成本继续上升,毛利率可能进一步下降。

3. 应收账款回收风险:

截至 2025 年一季度末,公司应收账款为 1.21 亿元,应收账款 / 利润已达 329.37%,若应收账款回收不及预期,可能影响公司现金流。

4. 技术替代风险:

若出现新的显示技术或工艺,可能导致公司现有产品竞争力下降,影响公司业务发展。

5. 行业竞争风险:

BOPET 薄膜行业竞争激烈,若公司不能持续保持技术领先优势,可能面临市场份额下降和盈利能力下滑的风险。

6. 宏观经济下行风险:

若宏观经济形势恶化,将影响 BOPET 薄膜行业需求和投资规模,进而影响公司业务发展。特别是在当前经济增长放缓的背景下,消费电子需求可能进一步疲软。

7. 国际贸易风险:

公司海外业务占比逐渐提高,若国际贸易环境恶化或贸易摩擦加剧,可能影响公司海外业务发展。

8. 政策变动风险:

BOPET 薄膜行业受政策影响较大,若政策支持力度减弱或方向调整,可能影响行业发展和公司业务拓展。

六、结论

和顺科技作为国内 BOPET 薄膜领域的重要企业,短期投资价值呈现 "基本面承压但技术面超跌反弹" 的特点。公司 2025 年一季度业绩大幅下滑,但技术面显示股价处于超跌反弹态势,短期上涨动能充足。

综合考虑公司的基本面、技术面和行业因素,我们给予公司 "中性偏积极" 评级,短期目标价 45.00 元,对应 2025 年预测市销率 10.50 倍。投资者可重点关注公司 MiniLED 驱动芯片的技术突破和市场拓展情况,及时调整投资策略。

对于短期投资者,建议在 37.00-38.00 元区间分批建仓,设置 32.00 元的止损位和 45.00 元的止盈位,控制仓位在总投资的 5%-10%。对于中长期投资者,可适当提高仓位,关注公司在 BOPET 薄膜领域的持续创新和业务拓展,根据业绩变化调整投资策略。