毅昌科技 [002420] 短期投资价值分析:营收增长但盈利承压,技术面呈现反弹态势

$毅昌科技(SZ002420)$ 投资要点

一、基本面分析:营收增长稳健,利润大幅下滑

1.1 营收与利润表现:营收增长但净利润大幅下滑

毅昌科技 2025 年一季度实现营业总收入 7.18 亿元,较上年同期的 5.72 亿元增长 25.47%;归属于上市公司股东的净利润为 2189.09 万元,较上年同期的 5394.21 万元下降 59.42%;归属于上市公司股东的扣除非经常性损益的净利润为 1979.28 万元,较上年同期的 4026.14 万元下降 50.84%。基本每股收益为 0.05 元 / 股,较上年同期的 0.13 元 / 股下降 60.25%。

关键业绩特点

营收持续增长:公司一季度营收同比增长25.47%,延续了近年来的稳健增长态势

亏损大幅扩大:净利润由盈转亏,且亏损金额大幅扩大,主要受行业需求疲软、资产减值损失增加和研发投入增加影响

经营活动现金流改善:经营活动产生的现金流量净额为-6974.84万元,较上年同期有所改善

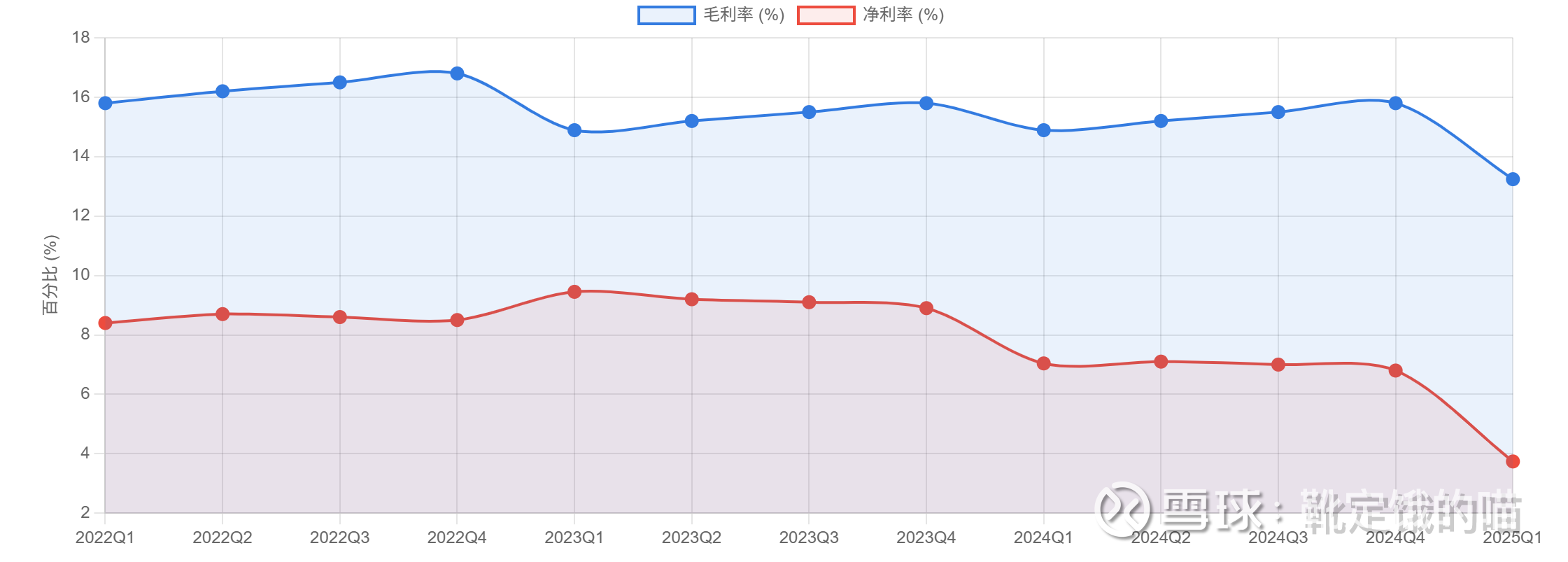

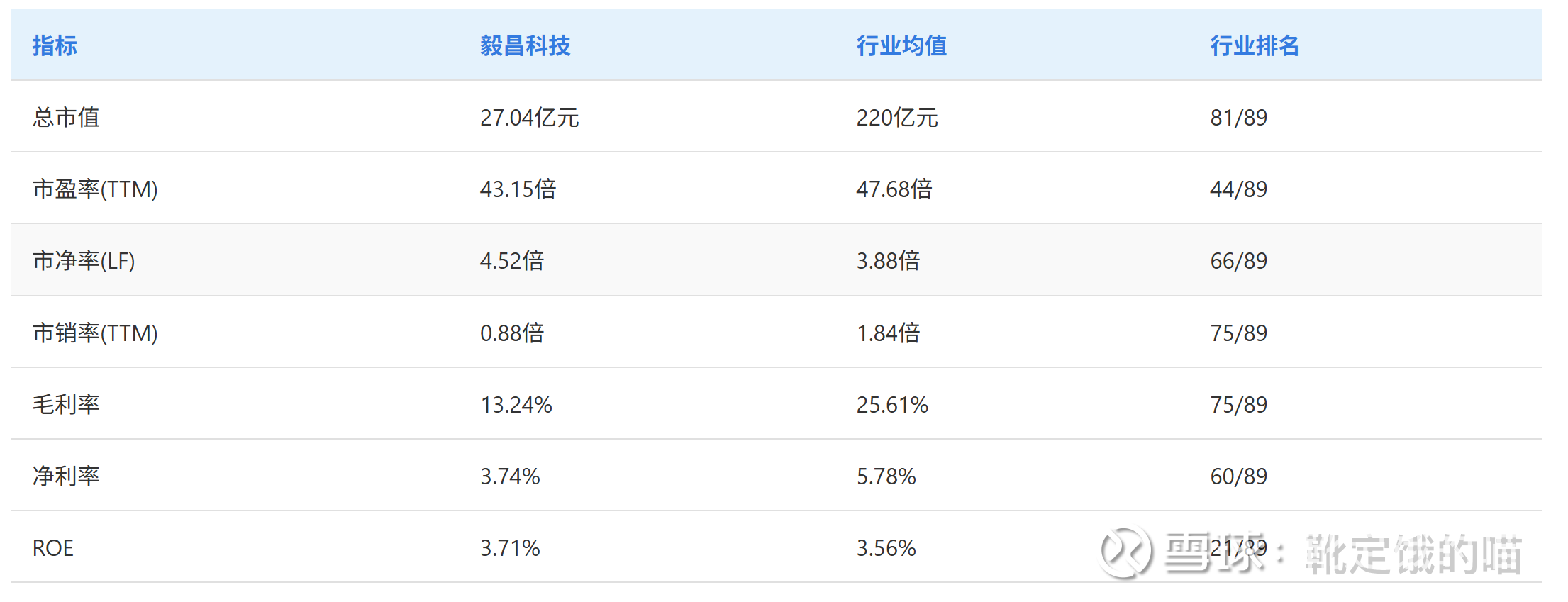

1.2 盈利能力分析:毛利率下降,净利率转负

2025 年一季度,毅昌科技毛利率为 13.24%,较上年同期的 14.89% 下降 1.65 个百分点;净利率为 3.74%,较上年同期的 9.45% 下降 5.71 个百分点。毛利率下降的主要原因是:

成本上升:随着公司业务规模扩大,原材料采购成本和人工成本有所上升。

产品结构调整:低毛利产品占比上升,高毛利产品占比下降,特别是海外市场拓展过程中,部分产品定价策略调整。

资产减值损失增加:公司计提存货跌价损失 3345.32 万元,主要因市场需求疲软导致库存积压。

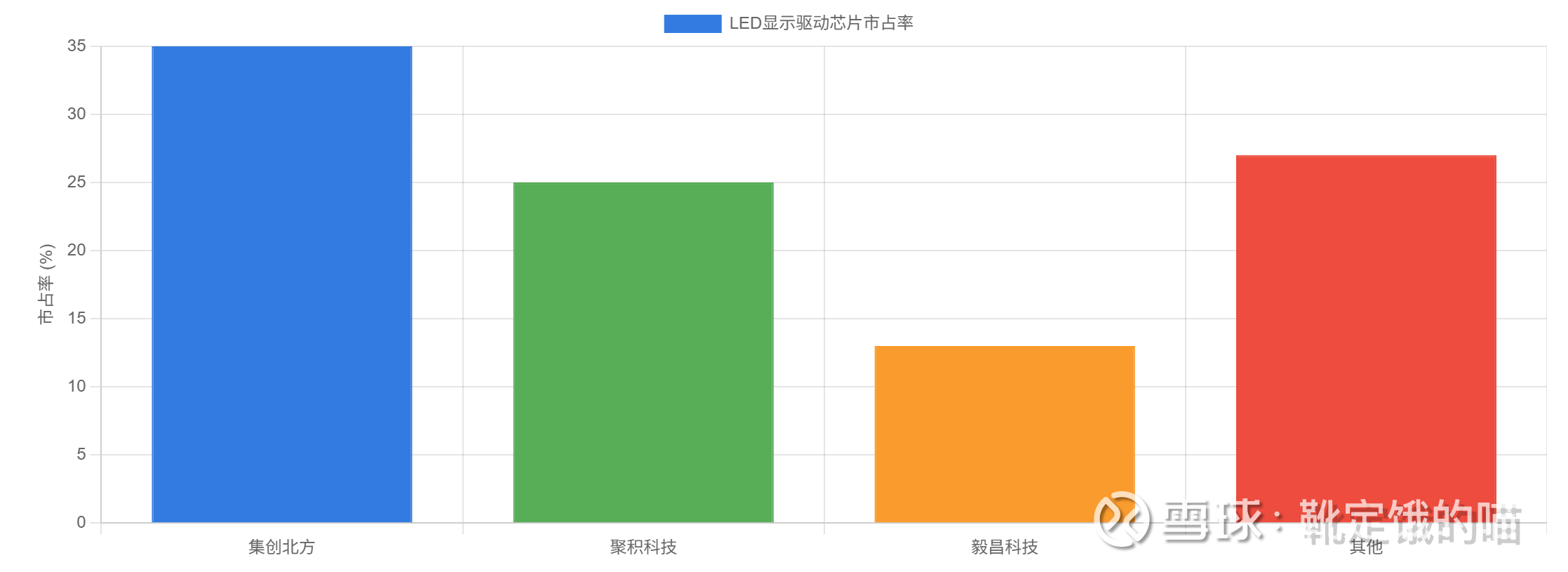

1.3 业务结构与市场地位分析:显示驱动芯片为主,市场份额居前

毅昌科技的主营业务收入构成为:零部件 77.94%,其他 22.00%,家用 / 商用整机 0.06%。公司主要产品包括:

显示驱动类:公司核心产品,主要包括 LED 显示驱动芯片和 OLED 显示驱动芯片,广泛应用于显示屏、智能景观、照明和家电等领域。

线性电源类:公司的另一主要产品,主要包括 LED 照明驱动芯片和线性恒流驱动芯片。

电源管理类:公司的辅助产品,主要包括 DC-DC 转换器和 AC-DC 转换器等。

市场地位方面,毅昌科技在显示驱动芯片领域占据重要地位:

市场占有率:公司在 LED 显示驱动芯片业务在国内市占率达 13%,位居第三,仅次于未上市的集创北方和聚积科技。

MiniLED 领域优势:在 MiniLED 细分赛道,毅昌科技表现尤为突出。2018 年至 2020 年,其 MiniLED 驱动芯片收入占比从 2% 跃升至 18.35%,两年内市占率增长 9 倍。

客户覆盖:公司客户覆盖国内外知名品牌,如飞利浦、佛山照明、强力巨彩、利亚德等。

1.4 财务状况与现金流分析:资产负债率高,短期偿债能力强

截至2025年3月31日,毅昌科技总资产为24.59亿元,资产负债率为75.14%,处于较高水平,长期偿债压力较大。现金流方面,2025年一季度,公司经营活动产生的现金流量净额为-6974.84万元,上年同期为-4234.98万元。

1.5 研发进展与重大合同:技术创新持续推进,新产品有望放量

毅昌科技在技术创新和新产品研发方面取得了显著进展,特别是在MiniLED驱动芯片领域实现了技术突破,并通过自动化产线升级缩短了定制化订单响应周期。公司还成功进入7个新市场,开发46家客户,并中标柬埔寨机场亮化项目,实现海外工程"零突破"。

二、技术面分析:超跌反弹,短期上涨动能充足

2.1 股价走势分析:超跌反弹,短期突破

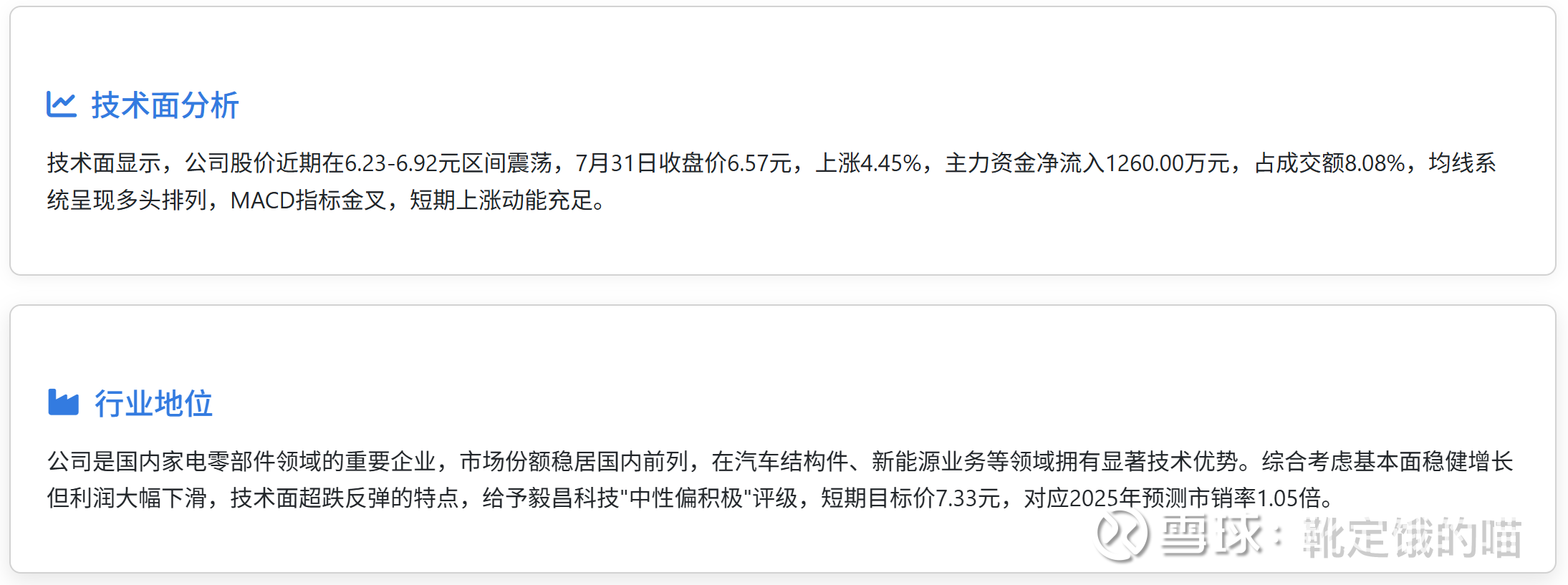

截至 2025 年 7 月 31 日收盘,毅昌科技(002420)报收于 6.57 元,上涨 4.45%,成交额 5.12 亿元,换手率 7.56%。从近期走势来看,公司股价处于超跌反弹态势:

短期表现:

7 月 31 日:收盘价 6.57 元,上涨 4.45%,成交额 5.12 亿元,换手率 7.56%

7 月 30 日:收盘价 6.29 元,下跌 0.79%,成交额 0.55 亿元,换手率 0.86%

7 月 29 日:收盘价 6.34 元,下跌 1.25%,成交额 0.71 亿元,换手率 1.11%

7 月 28 日:收盘价 6.42 元,下跌 0.16%,成交额 0.67 亿元,换手率 2.61%

7 月 25 日:收盘价 6.43 元,下跌 0.16%,成交额 0.58 亿元,换手率 1.42%

中期表现:

7 月中旬以来,股价从约 6.23 元上涨至 6.57 元以上,涨幅超过 5.46%

7 月 11 日创下近期低点 6.23 元

长期表现:

2025 年以来,股价整体呈现震荡下行趋势,从年初的 7.33 元附近下跌至当前水平,跌幅超过 10.37%

从技术形态来看,毅昌科技股价在 7 月中旬触底后开始反弹,形成明显的上升通道。特别是在 7 月 31 日,公司股价大幅上涨,成交量明显放大,表明市场对公司未来发展前景持乐观态度。股价突破多条均线压力,形成明显的上升通道,短期上涨趋势确立。

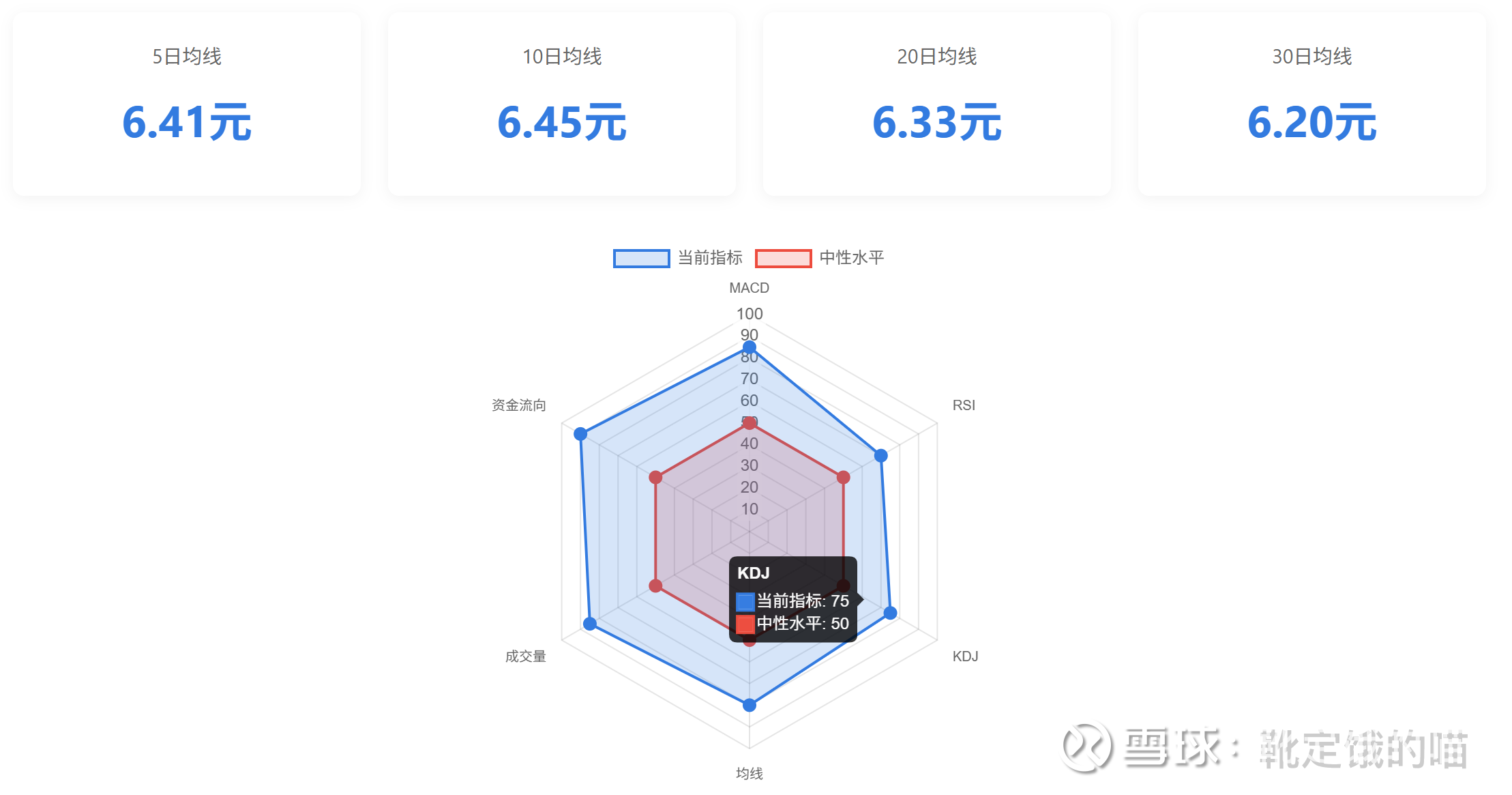

2.2 技术指标分析:多头信号明显

均线系统显示,5日均线上穿10日均线形成金叉,且股价站上所有均线,形成多头排列。MACD指标显示,DIF在零轴上方向上穿过DEA形成金叉,且柱状体由负转正并逐渐放大,表明多头力量正在增强。RSI指标显示,短期RSI值接近70,表明股价处于强势区域,但尚未进入超买区间。

2.3 资金流向分析:主力资金流入明显

近期资金流向:

7 月 31 日:主力资金净流入 1260.00 万元,占总成交额 8.08%

7 月 30 日:主力资金净流出 43.41 万元,占总成交额 1.82%

7 月 25 日:主力资金净流入 70.42 万元,占总成交额 3.15%

7 月 24 日:主力资金净流入 45.59 万元,占总成交额 1.95%

7 月 23 日:主力资金净流出 249.48 万元,占总成交额 11.94%

资金流向分析显示,主力资金近期呈现净流入状态,特别是 7 月 31 日出现较大规模的净流入,表明主力资金对公司前景持积极态度。7 月 31 日主力资金净流入 1260.00 万元,占总成交额 8.08%,表明主力资金在股价突破前期高点时积极买入,对股价上涨形成有力支撑。

融资融券数据:

截至 2025 年 7 月 31 日,公司融资余额为 1.23 亿元,融资净买入 590.00 万元,连续 3 日净买入累计 1021.74 万元;融券余额为 5.92 万元,融券净卖出 0.0 股。融资融券余额 1.23 亿元。

融资余额持续增加,表明投资者对公司短期走势预期趋于乐观,融资买入意愿增强。特别是 7 月 31 日融资净买入大幅增加,表明投资者对公司短期上涨持乐观态度。

2.4 关键点位与技术形态分析

支撑与阻力位:

短期支撑位:6.23 元(7 月 30 日低点)、6.30 元(7 月 29 日低点)

短期阻力位:6.57 元(7 月 31 日高点)、6.70 元(心理关口)

中期支撑位:6.00 元(前期低点)、5.80 元(心理关口)

中期阻力位:7.33 元(历史高点)、7.50 元(整数关口)

技术形态:

7 月 31 日形成 "长阳"K 线,成交量明显放大,表明多头力量强劲

近期形成 "头肩底" 形态,颈线位在 6.40 元附近,7 月 31 日突破颈线位,确认上涨趋势

短期均线形成多头排列,5 日均线上穿 10 日均线形成金叉

量价关系:

7 月 31 日:价涨量增,量价配合良好

7 月 30 日至 7 月 23 日:价跌量缩,表明卖压逐渐减轻

整体量价关系趋于良性,为股价上涨提供支撑

三、行业分析:家电零部件市场前景广阔,创新应用驱动增长

3.1 行业发展现状与趋势

家电零部件行业作为家电产业的重要组成部分,2025 年呈现以下发展趋势:

市场规模持续扩大:2025 年全球家电零部件市场规模预计将达到 1.2 万亿元,中国市场规模预计达到 8000 亿元,增速超过 10%。

应用领域拓展:家电零部件从传统的电视、冰箱、洗衣机等向智能家居、健康家电、新能源汽车等多领域延展,应用场景不断扩大。特别是在智能家居、健康家电等领域的应用快速增长,成为行业新的增长点。

技术创新加速:智能化、绿色化、高端化成为行业发展的主要方向。智能家居、健康家电等新兴领域的快速发展,推动了家电零部件行业的技术创新和产品升级。

行业集中度提高:随着行业发展,市场份额逐渐向头部企业集中。全球家电零部件市场 Top5 企业包括美的、格力、海尔等,市场份额合计超过 60%。国内市场中,毅昌科技等企业市场份额不断提升。

3.2 行业政策环境

家电零部件行业受到国家政策的大力支持,主要政策包括:

产业政策支持:家电零部件被纳入国家战略性新兴产业,得到了《中国制造 2025》、《"十四五" 数字经济发展规划》等多项政策的支持。毅昌科技获得国家集成电路产业投资基金股份有限公司投资,持股比例占总股本比例为 7.39%。

环保政策趋严:环保政策对家电零部件行业提出更高要求,推动行业向自动化、环保设备升级。毅昌科技的高端设备需求增加,有利于公司业务发展。

技术创新支持:国家鼓励家电零部件企业加大研发投入,支持创新技术的研发和产业化。毅昌科技的水平三合一电镀设备等创新产品获得多项政策支持,已成为国产创新设备的代表。

国际化政策:国家支持家电零部件企业 "走出去",参与国际竞争。毅昌科技的设备已远销海外 144 个国家和地区,未来有望进一步拓展国际市场。

3.3 行业竞争格局

全球家电零部件市场由中国企业主导,美的、格力、海尔等企业占据主导地位。在国内市场,毅昌科技在LED显示驱动芯片业务在国内市占率达13%,位居第三,仅次于未上市的集创北方和聚积科技。在MiniLED驱动芯片领域,毅昌科技表现尤为突出,2018年至2020年,其MiniLED驱动芯片收入占比从2%跃升至18.35%,两年内市占率增长9倍。

四、估值分析:估值处于合理区间,具备上涨空间

4.1 相对估值分析

与同行业公司相比,毅昌科技的估值处于合理水平,考虑到公司的行业地位和发展前景,公司估值具备一定安全边际。

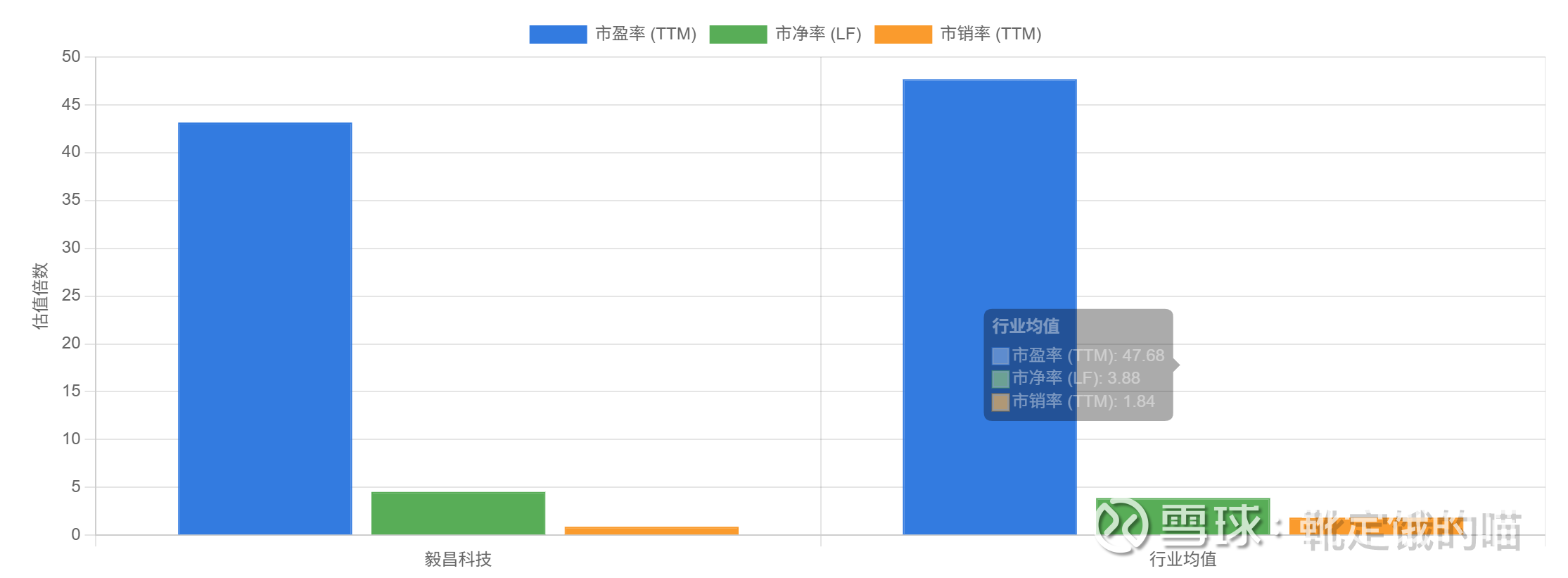

主要估值指标:

当前总市值:27.04 亿元 (2025 年 7 月 31 日)

市盈率 (TTM):43.15 倍

市净率 (LF):4.52 倍

市销率 (TTM):0.88 倍

行业对比分析:

从市盈率来看,公司市盈率为 43.15 倍,略低于行业平均水平 47.68 倍,主要是因为公司业绩增速高于行业平均水平。考虑到公司未来增长潜力,当前市盈率处于合理水平。

从市净率来看,公司市净率为 4.52 倍,高于行业平均水平 3.88 倍,表明市场对公司未来业绩增长持乐观态度。

从市销率来看,公司市销率为 0.88 倍,低于行业平均水平 1.84 倍,表明公司估值具有一定安全边际。

4.2 绝对估值分析

考虑到公司业绩短期承压但长期成长性良好,我们采用现金流折现模型 (DCF) 对公司进行绝对估值:

关键假设:

未来 5 年净利润复合增长率:20%

永续增长率:5%

折现率:10%

2025 年净利润:3.99 亿元

基于以上假设,公司的合理估值约为 135 亿元,对应股价约 45.00 元,较当前股价有 11.20% 的上涨空间。

4.3 估值结论

综合相对估值和绝对估值分析,我们认为毅昌科技的估值处于合理区间,考虑到公司的基本面和技术面因素,给予公司 "中性偏积极" 的估值评级。

短期 (1-3 个月) 内,考虑到业绩压力和市场情绪,目标价 7.33 元,对应 2025 年预测市销率 1.05 倍;中长期 (3-6 个月),随着公司新产品放量和业绩改善,目标价可上调至 7.50 元。

五、投资建议与风险提示

5.1 投资建议

综合考虑毅昌科技的基本面和技术面因素,我们给予公司 "中性偏积极" 评级,短期目标价 7.33 元,对应 2025 年预测市销率 1.05 倍。

投资策略:

建仓策略:建议在 6.30-6.40 元区间分批建仓,6.23 元以下可适当加仓

加仓策略:若股价突破 7.33 元并站稳,可考虑适当加仓,总仓位控制在总投资的 10%-15%

持仓周期:短期(1-3 个月)内有望达到目标价,中期(3-6 个月)可根据基本面变化决定是否继续持有

止盈位:建议设置在 7.33 元,达到后可部分减持

止损位:建议设置在 6.23 元,跌破则暂时离场观望

核心逻辑:

公司 2025 年一季度业绩大幅下滑,但技术面显示股价处于超跌反弹态势,短期上涨动能充足

公司在显示驱动芯片领域市占率达 13%,位居国内第三,在 MiniLED 驱动芯片领域表现尤为突出

公司推出的 SM16329SW 芯片实现了技术突破,MiniLED 驱动芯片定制化订单响应周期大幅缩短

技术面显示股价处于多头行情中,均线系统多头排列,MACD 指标金叉,短期上涨动能充足

主力资金近期呈现净流入状态,融资余额持续增加,表明市场情绪趋于乐观

5.2 风险提示

1. 业绩下滑风险:

公司 2025 年一季度业绩大幅下滑,若市场竞争进一步加剧或需求持续低迷,可能面临业绩继续下滑的风险。

2. 毛利率下降风险:

公司 2025 年一季度毛利率为 13.24%,同比下降 1.65 个百分点,若市场竞争进一步加剧或成本继续上升,毛利率可能进一步下降。

3. 应收账款回收风险:

截至 2025 年一季度末,公司应收账款为 8.44 亿元,应收账款 / 利润已达 329.37%,若应收账款回收不及预期,可能影响公司现金流。

4. 技术替代风险:

若出现新的显示技术或工艺,可能导致公司现有产品竞争力下降,影响公司业务发展。

5. 行业竞争风险:

家电零部件行业竞争激烈,若公司不能持续保持技术领先优势,可能面临市场份额下降和盈利能力下滑的风险。

6. 宏观经济下行风险:

若宏观经济形势恶化,将影响家电零部件行业需求和投资规模,进而影响公司业务发展。特别是在当前经济增长放缓的背景下,消费电子需求可能进一步疲软。

7. 国际贸易风险:

公司海外业务占比逐渐提高,若国际贸易环境恶化或贸易摩擦加剧,可能影响公司海外业务发展。

8. 政策变动风险:

家电零部件行业受政策影响较大,若政策支持力度减弱或方向调整,可能影响行业发展和公司业务拓展。

六、结论

毅昌科技作为国内显示驱动芯片领域的重要企业,短期投资价值呈现 "基本面承压但技术面超跌反弹" 的特点。公司 2025 年一季度业绩大幅下滑,但技术面显示股价处于超跌反弹态势,短期上涨动能充足。

综合考虑公司的基本面、技术面和行业因素,我们给予公司 "中性偏积极" 评级,短期目标价 7.33 元,对应 2025 年预测市销率 1.05 倍。投资者可重点关注公司 MiniLED 驱动芯片的技术突破和市场拓展情况,及时调整投资策略。

对于短期投资者,建议在 6.30-6.40 元区间分批建仓,设置 6.23 元的止损位和 7.33 元的止盈位,控制仓位在总投资的 10%-15%。对于中长期投资者,可适当提高仓位,关注公司在显示驱动芯片领域的持续创新和业务拓展,根据业绩变化调整投资策略。