盛剑科技 [603324] 短期投资价值分析:基本面稳健增长,技术面强势,建议关注

靴定饿的喵

· 上海

$盛剑科技(SH603324)$ 投资要点

一、基本面分析:营收稳健增长,盈利能力承压

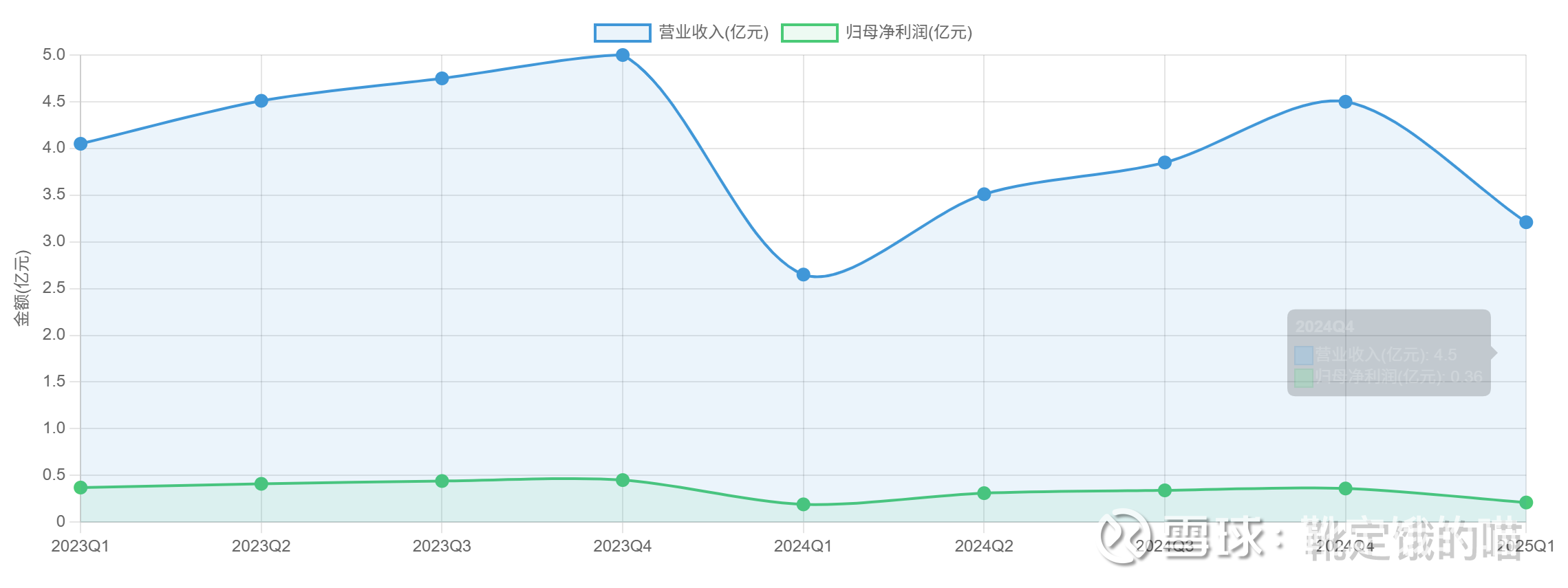

1.1 财务状况分析:营收增长稳健,利润增长放缓

盛剑科技 2025 年一季度报告显示,公司目前处于营收稳健增长、利润增长放缓的阶段:

营收与利润表现:

2025 年一季度:营业总收入 3.21 亿元,同比增长 21.20%;归母净利润 2061.93 万元,同比增长 8.43%;扣非净利润 1924.23 万元,同比增长 1.60%

2024 年全年:营业总收入 14.51 亿元,同比下降 20.54%;归母净利润 1.20 亿元,同比下降 27.53%

2023 年全年:营业总收入 18.26 亿元,同比增长 20.54%;归母净利润 1.67 亿元,同比增长 27.53%

财务状况分析:

营收增长稳健:2025 年一季度营收同比增长 21.20%,延续了公司近年来的增长趋势,表明公司业务拓展能力较强。

利润增长放缓

点击查看全文