随便聊聊上海雅仕

粗看上海雅仕的感受

行业:物流行业,随着经济发展,行业还是有缓慢增长,这几年效益边际改善,但是未来发展会咋样,还看不太懂。

上下游:公司主要是做物流方面的业务,无研发人员,相当于卖服务,上下游均比较集中,对上下游的话语权相对较弱,但是可以借助湖北国贸带来的资源以及湖北地区的地域优势和政策优势。

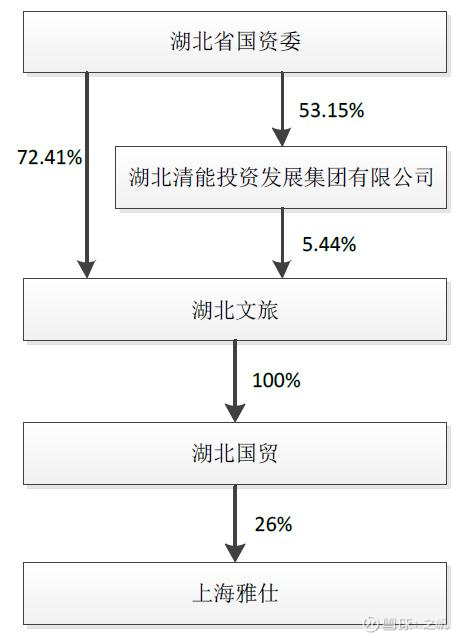

管理层:2024 年 2 月 5 日,控股股东湖北国贸通过受让雅仕集团持有的 41,280,000 股公司股份(占上市公司总股本的 26.00%)取得公司控制权。

体现在财报上管理层并未直接持股,通过湖北国贸或者江苏雅仕等均间接持股,这里股权关系可能没那么简单。

三大业务:多式联运、第三方物流、供应链执行贸易。拆解开来:

多式联运:这几年营收保持稳定增长,经营方面导致毛利率略微下降。

第三方物流服务:实现的营业收入同比下滑 50.98%,主要是客户需求转变、国际市场需求收缩、国内竞争加剧、原第三方物流主要服务的氧化铝等品种进出口代理量出现下降。

供应链执行贸易:公司供应链执行贸易实现营业收入 37.34 亿元,同比增长285.41%,主要系新增煤炭、铜杆等业务品类所致。湖北国贸将煤炭、铜杆等优质大宗贸易业务注入,带动公司营业收入大幅增长。公司硫磺业务实现营业收入3.82亿元,同比增长15.31%,毛利率11.32%,同比增长 9.54 个百分点,是公司整体毛利增长的重要贡献力量。

财务方面:应收高,净利润低,四费较高,净利率回升,没有商誉,有9亿的受限资金,这几个季度经营性现金流较差,收到的都是应收,以及年报和一季报上都有不少存货上的增量,应付覆盖不了应收,和前面上下游里提到的,上下游话语权相对偏弱,乍一看不太行,但是需要结合企业发展来看。

未来发展变化:

管理方面:国资委控股,实力强大,资源更好,获得了总额 8.5 亿元的借款支持及 3 亿元的定向增发意向认购,给现金流兜底,并且供应链贸易这块湖北国贸将煤炭、铜杆等优质大宗贸易业务注入,关停低效及亏损子公司,销售费用持续减少,体现在24年年报和25年一季报上。

业务方面:前几年供应链执行贸易这块的毛利都是10个点左右,22年下半年开始大幅下跌,是因为硫磺价格大幅下跌,从4000左右跌到1000甚至几百,持续了23、24年两年,现在已经回暖到2000多,所以体现在财报上就是硫磺业务的毛利率又恢复到了10%附近,而公司现金流差的原因也找到了,就是24年在硫磺等商品在价格低位的时候加大采购力度,所以存货持续上升,这和索通发展当时对行业趋势的预判是一样的,在上游商品低位的时候加大采购、增加存货,通过硫磷化工类等产品价格回暖,赚一波差价,以及硫磺等产品价格回暖能带来供应链执行贸易这块的业务量获得增量。

由于注入新业务,营收增加,应收也增加较多,主要是煤炭、铜杆等优质大宗贸易业务新注入影响,这要跟踪上游行业的景气度,判断这个账款能不能收回来。

项目方面:一带一路供应链基地项目在建工程达产开始转固、阿克套项目积极推进,但是项目这块能带来的增量个人觉得可以把他当成是一个额外的增量。

估值:50亿的营收规模,国资委3亿定增后市净率下降到2以下,业务稍微恢复就可以回到1-2亿净利润水平,对应20-40亿市值,目前在合理市值下沿。未来利润提升空间还是很大的。

总结:行业不太性感,但是因为国资委的控股,使得公司的经营情况发生大幅向好的转变,现金流得到缓解,管理水平提升,以及决策层面,增加上游商品的低价库存,硫磺价格上涨,可以使公司业务恢复,毛利恢复能带来原有的1-2亿利润,那对应20亿的市值还是能撑住的,未来就看50亿的营收通过管理、业务毛利率的恢复能出多少的净利润。

目前关注的机构很少,股东数量也在历史底部,总之是一家未来会比现在好的企业。

散户能力有限,还是从弱者视角去粗略看,因为这家企业变化感觉是比较大的,所以可以跟踪。具体深入行业的一些细的东西,欢迎各位大佬一起探讨。