科新机电:一家让我愿意“先埋伏一笔”的公司

$科新机电(SZ300092)$ 是一家高端重型装备制造企业,核心是给核电军工、石油化工、新能源等行业做大型压力容器、反应器、换热器、塔器等核心设备,也做系统集成与成套服务。

其主要产品:压力容器、反应器、换热器、塔器、核电军工设备等。

应用场景:石油炼化、天然气化工、煤化工、核电、军工、新能源。

先分析行业:这个行业未来前景如何?

根据年报描述:压力容器行业持续得到良好的政策环境支持,确保了压力容器过程装备制造业呈现稳中有升的运行局面。

这个行业为什么好?

公司产品服务的下游能源和化工等领域宽广,涉及国民经济发展、社会进步和人民生活需求等方方面面,能源和化工行业领域项目建设长期保持稳定增长的需求。同时,在“能耗双控”、“碳达峰、碳中和”背景下,国家大力鼓励核电、太阳能光伏、氢能等清洁能源以及环保等战略性新兴产业发展,十四五期间,国家密集出台了一系列政策,受政策驱动及下游行业项目建设需求,压力容器过程装备的市场需求保持稳定增长,为压力容器设备市场带来广阔市场机遇。

简单来说就是下游涉及领域多,且有政策支持。

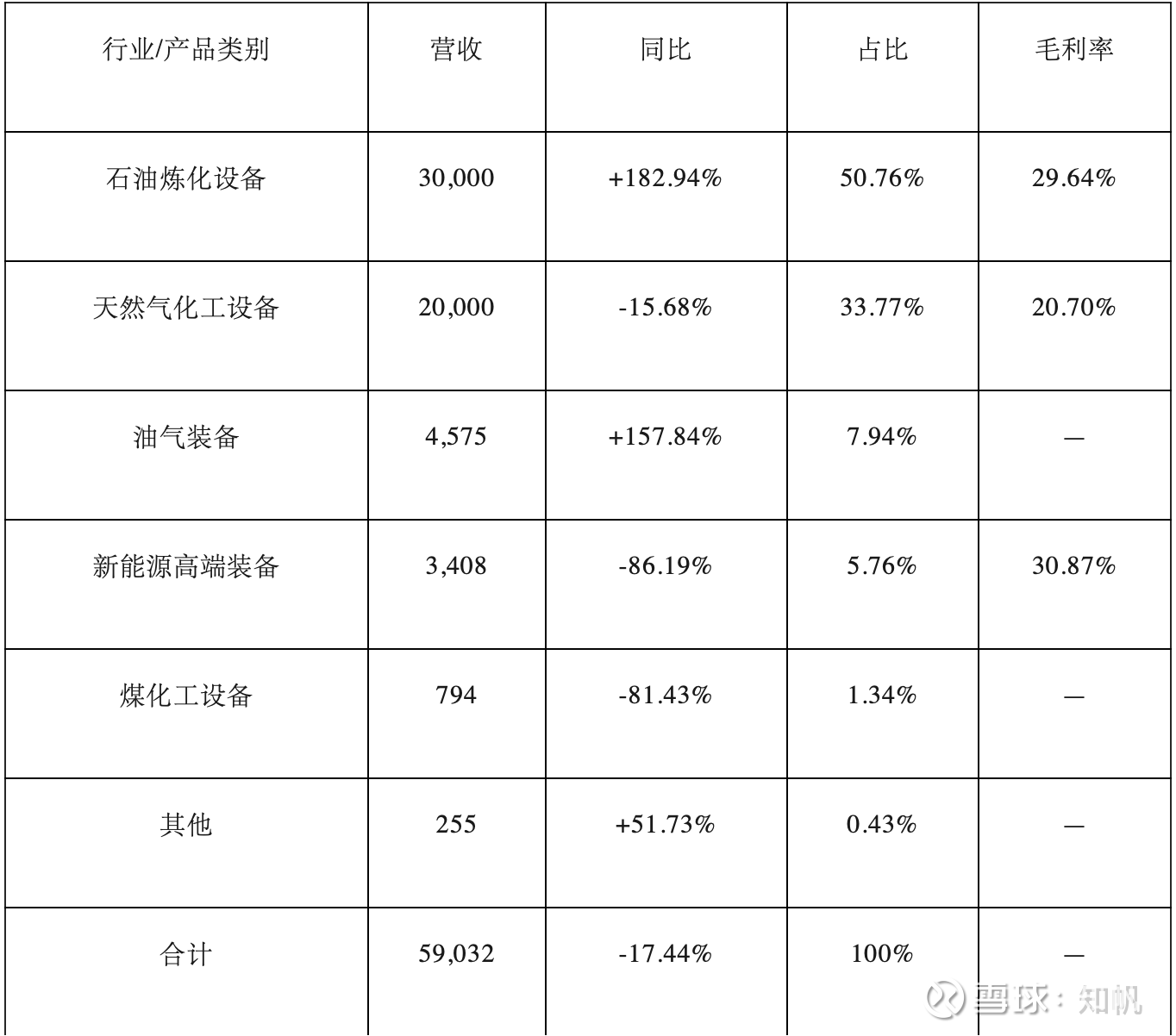

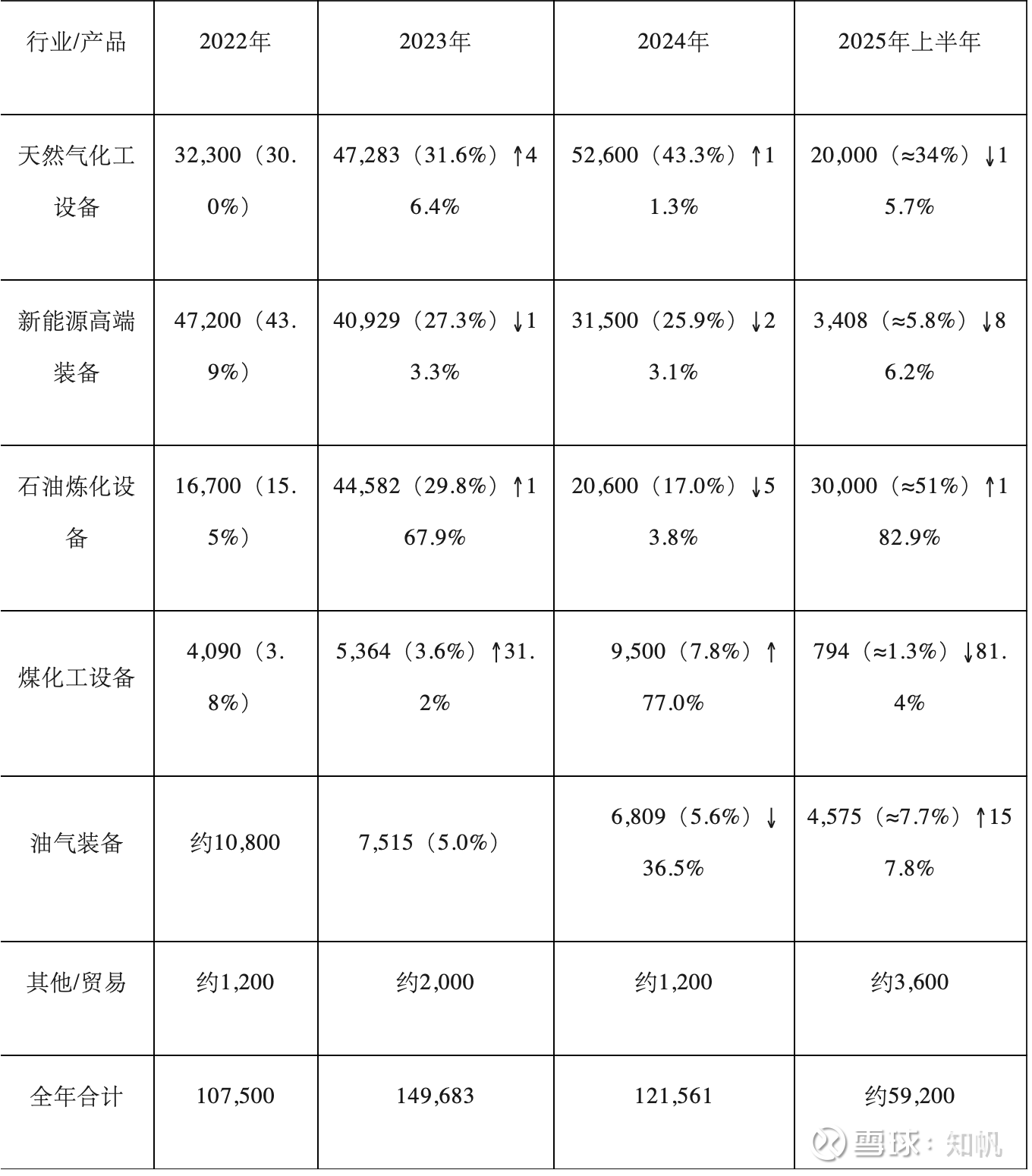

公司按下游应用行业(石油炼化、天然气化工、新能源、油气、煤化工)披露,不单独披露反应器/换热器/塔器/容器等单品营收。

2025年上半年(中报)分行业营收(单位:万元)

近三年分行业营收(单位:万元)

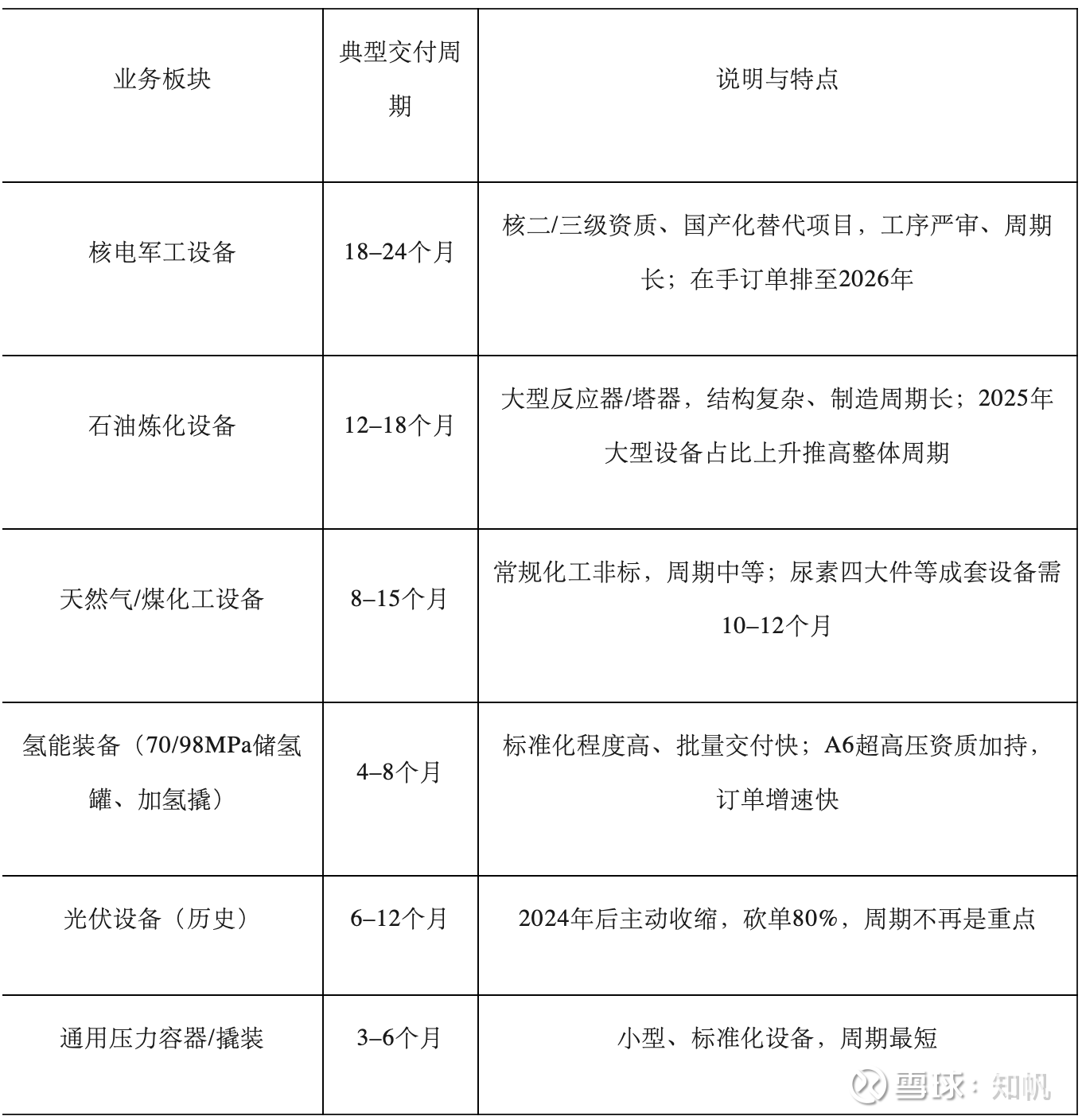

新能源高端装备领域大幅萎缩,石油炼化设备领域呈现大幅增长,整体营收波动较大,与其采用“订单式生产”的经营模式有关,订单根据业务呈现交付周期差异化分层:核电与超高压设备最长、化工炼化类中等、氢能撬装类相对较短,整体以订单式排产、12-24个月为主周期。

所以根据行业特性和商业模式,其订单交付有周期性,所以业绩短期会呈现较大波动,但是这几年整体看下来,除了新能源高端装备领域有所萎缩,其他领域呈增长趋势,符合公司行业前景广阔的描述。

上下游情况:前五名客户合计销售金额占年度销售总额比例65.78%,前五名供应商合计采购金额占年度采购总额比例29.29%。

上游主要原材料:碳钢、不锈钢、特种合金(镍基、钛材)、焊材、锻件、法兰、密封件、检测耗材。钢材/特材占生产成本60%–70%,钢价、镍价波动直接影响毛利率。公司采购量占比低,定价被动,议价能力一般。

下游集中度高,依赖三桶油、中核、头部工程公司。客户粘性强,实力强。结算模式为预付款—进度款—交货款—质保金,预收款(合同生效后)一般为合同总额的10%–30%,现金流稳健。

公司行业格局及地位如何?

公司所处高端压力容器及能源装备行业资质壁垒高、赛道分层明显,整体呈现低端竞争激烈、高端格局集中的特点。行业内主要分为央企总包、高端民营装备企业及中小制造厂商三个梯队,科新机电属于高端民营龙头梯队,与兰石重装、海陆重工、宝色股份等形成直接竞争。公司凭借民用核安全设备、A1/A6超高压、ASME等全谱系顶级资质,在核电配套、氢能高压装备、特种材料容器、大型化工反应器等高端细分领域具备显著优势,产品毛利率、客户认可度均处于行业前列。

整体看下来,行业还是不错的,且公司在行业中有广阔的发展空间。

商业模式如何?

前文已经讲到了,科新机电采用“订单式生产”,即订单驱动、项目制的订单式经营模式:先签单→再设计→采购→制造→交付→收款,全流程按合同节点执行,定制化非标、资质准入、长周期交付、四段式结算,业绩与订单结构、交付节奏强相关。非标特种设备(核电、炼化、氢能等),按客户工况与技术协议定制,无标准化库存,以销定产。赚取合同价与项目制造成本的价差,所以毛利率相对稳定。这种商业模式,需要一定的资质壁垒,即生产许可证,或者资质证书,不然别人为什么找他生产?而科新是国内少数集齐A1/A6、核级2/3级、ASMEU/U2、GC1的企业,准入壁垒高。

这种商业模式的优势是毛利率稳定、客户壁垒高、以销定产存货周转与资金占用可控。其劣势是交付周期长,受下游资本开支与项目节奏影响,单项目金额大、业绩波动大。但是整体看,这种商业模式不需要太占用资源,随着核电、氢能行业景气度上行,行业资质门槛与集中度持续提升,公司凭借资质壁垒的完善、权威的背书、品牌影响力的加深、市场认可度的提高,其核心竞争力会随着时间的推移更强。

未来的变化如何?

资质壁垒持续强化。公司2026年2月已官方取得超高压容器(A6)生产许可证,叠加民用核安全设备2/3级资质、ASMEU/U2、三菱重工认证等,成为国内少数可同时覆盖核电、燃气轮机、超高压装备领域的企业,为高端业务拓展提供核心准入支撑。

核电业务成为高毛利核心基本盘。公司是国内核燃料运输容器国产化领军企业,为高温气冷堆(第四代核电技术路线)提供热气导管、主氦风机冷却器核心部件,相关产品均依托官方示范项目落地,并获得首台套认定。在手核电订单充足,交付排期覆盖2026年及以后,深度配套东方电气核电核心设备供应,深度受益华龙一号、小型堆、四代堆建设浪潮。据机构调研口径,核电未交付订单超8亿元,毛利率约40%,中长期收入占比有望提升至30%以上。2025年该领域占营收比例不到10%,主要是在手订单周期长,未交付导致的,2026年及之后将回到核心位置。

燃气轮机辅机实现国产化突破。公司为国内可同时覆盖F/J级燃机辅机的供应商,产品包括TCA、FGH、空冷器、BOP管系等。华能东莞燃机二期项目TCA、FGH设备已实现国产化突破。与东方电气同处德阳产业集群,具备地缘配套优势,相关在手订单具备规模基础,未来随国内G/J级重型燃机放量,业绩弹性有望逐步释放。

新能源布局打开第二增长曲线。据机构测算,2027年氢能相关业务收入有望达到1.5-2亿元,毛利率30%以上。依托A6超高压容器资质,公司重点布局固定式超高压储氢、固态储氢装备以及固态电池等静压设备,规划2026年起逐步实现批量交付。同时,公司已与头部电池企业开展固态电池等静压设备合作,已交付样机并推进后续验证,A6资质为该类高端装备提供关键制造许可支撑。

传统业务地缘驱动景气上行。公司是国内少数具备尿素四大件成套设计与交付能力的企业,在煤化工、天然气化工、油气撬装等领域拥有稳定客户基础。当前美伊地缘冲突加剧,推升国际油价与油气供应链风险,煤化工以煤代油的成本优势与进口替代逻辑显著强化,叠加国内能源安全战略与化工投资回暖,传统化工装备需求持续向好,业务整体保持稳健。

产能升级打开增长空间。公司原有高端过程装备智能制造、数字化升级、氢能及特材研发中心等募投项目分散建设,存在布局重复、投入低效、生产动线不合理等问题。叠加行业结构变化,传统光伏、BDO领域需求下行,订单收缩,相关业务风险上升,公司及时调整战略方向,聚焦核电、油气、氢能等高毛利优质赛道。为优化资源配置、提升运营效率,公司将原分散募投项目整合为高端装备数智化生产及研发基地,并新增80亩土地进行统一规划建设,项目投产时间由原2025年底调整至2027年11月。新项目建成后,公司整体产能预计提升50%以上,制造费用率有望降至15%以下,产能结构与核电、氢能等高端订单需求高度匹配,支撑公司长期高质量发展。

业绩迎来困境反转。2025年业绩阶段性承压主要系前期光伏硅料相关项目资产减值所致,2026年起减值影响基本消除,叠加核电、燃机、新能源订单逐步交付,业绩有望重回增长通道。

估值逻辑向热点切换。公司正从传统化工装备制造商,转向核电+燃机国产替代+氢能+固态电池设备的高端能源装备平台,业务结构、盈利质量与成长属性持续改善,估值体系具备重塑空间。

海外市场突破。已取得KBR、TOYO等国际认证,产品覆盖伊朗、孟加拉、越南等“一带一路”沿线国家,海外收入占比持续提升。

财务状况如何?

总资产22.88亿,总负债6.64亿,资产负债率29.01%。无长短期借款,应付类6.1亿,其中合同负债3.56亿,半年报披露未履行合同金额13.39亿元,预收比例在20%-30%之间。基本上负债全是应付类的无息负债,剔除应付类,实际负债就只剩5350万应交税费,等同于没有什么负债。

应收类7.45亿,无长期应收款,应付类无法覆盖应收类,不过也大差不差,行业地位还行。现金类约5.67亿,无商誉,账上现金充裕,没有有息负债,所以账面非常清爽,财务风险低。

固定资产2.57亿,在建工程从期初的1592万下降到期末的258万,减少主要原因系报告期内“数字化升级及洁净化改造项目”中需安装的设备及公司内办公楼扩建项目达到预定可使用状态转入固定资产所致。存货4.63亿。固定资产+在建工程+存货共7.22亿,撬动13亿的订单,说明并非重资产推动型企业,主要受下游企业需求影响。无形资产3040万,主要是土地使用权和一些专利技术。三季报四费占比约11.7%,属于合理范围,销售费用和管理费用都有所增加,研发费用相对偏低,研发以工艺、材料、合规为主,非纯技术驱动型。折旧随着资产总额的增加略微有所增加,都在正常范围内。

营收下降、营业利润下降,主要是三季度订单释放节奏的问题,以及缩减光伏领域带来的影响。

投资活动产生的现金流量净额大幅减少,主要原因系报告期内公司利用暂时闲置资金购买银行保本型理财产品增加所致。较去年三季度减少了1.33亿,半年报披露银行理财产品总计有4.27亿,不得不说,还是钱多。

再看现金流,三季报披露这样一句话“而为后续订单产出做准备的经营性付款相比经营性收款的减幅更小所致。”简单理解就是:收款变少了,但付款没有同步变少,导致公司现金流吃紧。核心意思就是公司正处于“青黄不接”的投入期——旧订单的钱已经收得差不多了,但为了新订单,投入的钱还维持在高位。这是一种为了未来增长而暂时承受现金流压力的状态。对于这种现金流充沛的企业来说,释放一个积极的信号:公司对未来有信心。之所以现在还在大笔花钱,是因为手里有“后续订单”等着要做。这说明业务有可持续性,不是在吃老本。三季报现金流情况较半年报有大幅改善,不过没太大意义,因为其订单金额不一,释放节奏不固定,现金流大幅波动都很正常。

不过这公司还挺“闲”的,三季报买了95万投资性房地产,这两年投资活动现金流入、流出金额都有20亿(多笔理财资金在报告期内反复买入、反复赎回的累计发生额),什么概念,就是公司期间进行了多笔理财操作,前三季度累计发生额达到15亿元,年度累计发生额达到20亿元。然后这么高的交易金额,于是不放心又去看了一下交易性金融资产、长期股权投资,确定了交易性金融资产是买的4个多亿银行理财产品,长期股权投资金额只有398万,这么看来,公司账上现金虽多,但是在大环境不好的这几年作风却是保守,没有乱投资。

公司画像如何?

公司所在行业不错。订单式经营模式很看下游需求以及公司自身的壁垒和品牌效益。而公司下游行业也处在景气周期,公司自身实力足够硬,多年的沉淀后获得多个“入场券”和“资质”,未来的路不会难走。随着行业发展,优势会扩大。

公司自身经营状况稳健。账上现金很多,多的钱拿去买理财,作风保守,不乱投资。过去业绩不好是受到了下游光伏领域的影响,好在公司及时“割肉止损”,缩减该块业务,朝新的方向发展,目前来看也是具备一定战略视野。由于保守派作风,导致产能扩张速度缓慢,所以一度出现了订单饱和,超负生产情况(产能利用率高达130%)。

商业模式稳定。订单式先签合同的情况下,保证毛利率的稳定性。下游大客户为行业头部企业,回款能力有较强保障。

变化足够大。是一家稳健且未来极大概率会比现在要好很多的公司,需要跟踪这些变化能否落实。目前机构关注度较低,进来的资金实力可能不会太强。

前10大股东持股占比40%多。公司股东林祯华、林祯荣和林祯富系兄弟关系,合计持有本公司1.12亿股股份,持股比例为41.06%,为本公司最终控制方。林祯富不在董事、监事和高级管理人员行列,担任公司工会主席,持股比例10.29%。核心的林氏家族股东(实控人)自2016年后就没有过减持行为,高管近3年无减持行为。

但是研发费用收紧,公司步子不是迈的很大,是否缺乏野心?研发人员中人才数量较少,23年仅有1位硕士,24年仅2位,公司所有员工近千人中研究生及以上仅9人,大专及以下占一半以上。

当前股价位置如何?

公司的基本面还是不错的,但目前的关键在于其股价是否具备足够的安全边际,以及何时能迎来市场对其价值的重估。

当前股价17.36,市值47.55亿,15年曾被炒作到22.07,次高点在25年9月,曾达到21.34,距离次高点还有约23%的涨幅空间。

关税战最低打到了9.61,24年9月起涨前最低到了8.39,24年2月小盘股泥沙俱下最低到了7.09,再之前22年4月俄乌冲突叠加上海疫情跌到了7.59。

所以可以认为8块钱以下是当前的绝对底部。目前17.36,从绝对底部已经上涨一倍有余。可以发现随着时间的推移,底点在逐级抬高,有先知先觉的资金介入。

近期的低点可以认为是两根大阳线的起点,即25年8月29日的13元附近。

由于基本面的变化被市场看到,再有资金介入,市场环境趋暖,再回到13元附近估计比较难,也是个相对安全的位置,13元对应市值35.6亿。

公司近5年的营收能稳定在10亿附近往上。毛利率稳定在20%-30%之间,净利率稳定在10%附近,在正常经营情况下,业绩至少1亿附近往上。40来亿小市值企业弹性相对较大,所属创业板板块,PE估值可以给到20倍往上,拍脑袋给个25倍。26年业绩回到正常,较23、24年有所增长,那就拍个2亿净利润,25倍,即50亿市值。

只能说当前估值合理,没有明显的安全边际,但是这些变化未来能释放多少利润,还需要贴紧了跟,能带来多少预期,需要市场先生说了算。这个变量可能会很大,引起市场的关注,市场就会给予更高的估值。

故可以选择先埋伏一部分仓位,如果继续下跌,下跌到40亿附近位置,可以再加重仓位,如果能跌到35亿以下,那就是比较有性价比且相对安全的位置。当然,个人已买入不小的仓位,当然是希望买入后马上上涨!