华鲁恒升学习笔记

最近行情错综复杂,有些东西不知道能不能写,所以索性就不聊行情了,毕竟没有相关资质。写点感受和记录学习过程吧。

坚持日更确实是一件非常难的事,毕竟一家公司能稍微看明白一些都要花上个半星期的时间(这里不得不感慨,投资真的难啊,是一个体力活,同时也是不小的脑力活)。个人不像机构和团队,精力其实是有限的。当手上已经拿着一些标的的时候,再去花更多精力去跟踪去寻找新的标的是非常反人性的。而坚持日更则需要花时间去输出,输出前需要花时间去阅读,去思考,去整理,而作为非全职投资,本来时间就不多,再去掉写作输出的时间,留给自己深度思考的时间其实很少了。

综合自身情况,我并没有能力让每篇文章都妙笔生花,也没有足够的时间把文章写好,并且思考了良久,我个人输出文字的目的只是为了强化自我学习。既然如此,还是决定使用毕竟慢且平庸的方式:通过边学习边记录的模式,每天写一点,一点一点把一家公司看明白。

今天继续看一家企业,华鲁恒升。(纯随缘,不一定是机会)

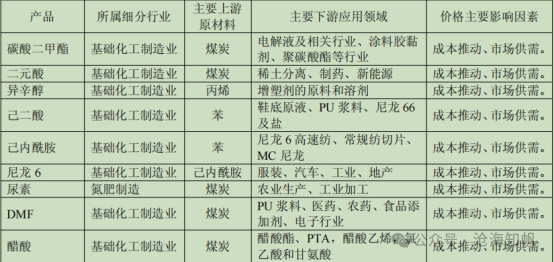

这是一家不简单的化工企业,涉及的产品很多,有新能源新材料相关产品、化肥行业相关产品、有机胺系列产品、醋酸及衍生品四大块。

新能源新材料及衍生品主要包括碳酸二甲酯、二元酸、异辛醇、己二酸、己内酰胺、尼龙 6 等产品,其中二元酸、尼龙 6、己二酸产品为固体状态,其他产品为液体状态,需罐装储运;化肥行业主导产品为尿素;有机胺系列产品主要包括 DMF(二甲基甲酰胺)、一甲胺、二甲胺、三甲胺等相关产品,其中 DMF 为公司主导产品,液体状态,罐装储运;醋酸及衍生品系列产品主要包括醋酸、醋酐等,其中醋酸是公司主导产品。

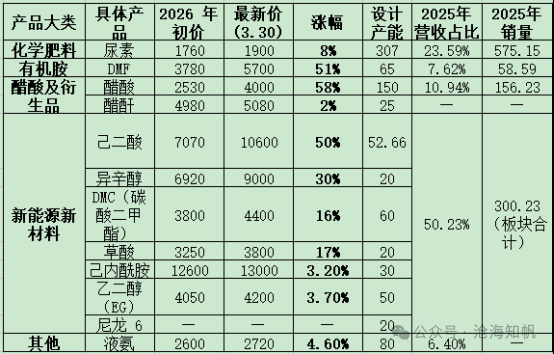

产品种类非常丰富。主要产品情况如下:

上游主要是煤炭,是一家煤化工企业,下游应用领域非常多,涉及新能源、服装、工业、医药、农药等等。煤炭价格相对较稳,在600~800附近波动不大。

前五名供应商采购额1272653.27万元,占年度采购总额42.66%。前五名客户销售额440689.86万元,占年度销售总额12.70%。下游分布广,不是很依赖下游大客户。华鲁恒升是TOB类企业,位于产业链中游,由于产成品作为下游原料,且其在行业里的地位较高(低成本优势获得行业定价权),其顺价能力强。

所以跟踪这企业未来的发展主要还是看产能和价格。

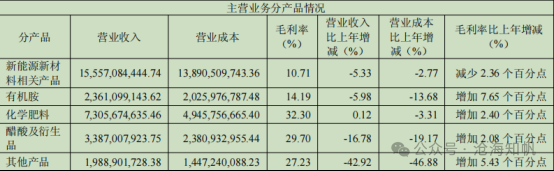

25年年报数据显示除了新能源相关产品外,其他产品毛利率都获得了不小的增长。成本端煤炭占比较高且变化不大,说明产品有一定的涨价。

己二酸和DMF的产能利用率低于100%,其他都是满产甚至超产。

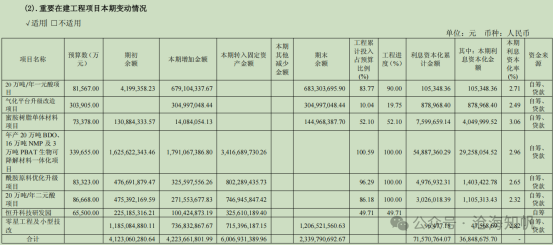

在建工程本期4个已经全部转固定,3个已经完成100%投产了。

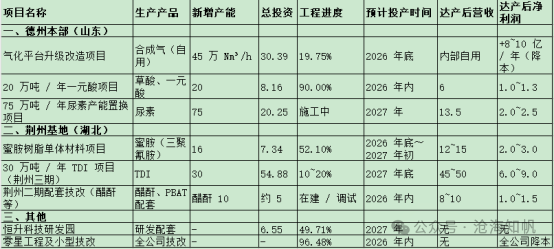

去掉3个已经投产的,加入未在在建工程的项目用AI导了一下。未来产能规模合计约150万吨。按所有产品吨均价格3000来算,能带来约50亿体量的营收和10亿体量的净利润。对现有300来亿的营收和33亿的净利润来说,体量不算大。

我们再看一下产品的价格,其实涨幅还是非常可观的。在看产品价格之前先看产品构成。

这是25年不含税营业数据,结合25年度主要经营数据以及产品价格,用AI整理一下后。

主要是几个产品营收占比比较高:尿素、醋酸、己二酸。而所有的产品年内都获得了一定的涨幅。

我们先随便算算,己二酸价格涨幅3600,产能假设全部都能销售出去,理论上带来的毛利润增幅是18.72亿,这对于现在33亿的净利润来说,是很大的增量。

本文仅为个人投资学习笔记,不构成任何投资建议。市场有风险,投资需谨慎。