逆势增长 14.6% 背后的隐忧:途虎养车规模扩张与单店效益的博弈

$途虎-W(09690)$ $中升控股(00881)$ $美东汽车(01268)$

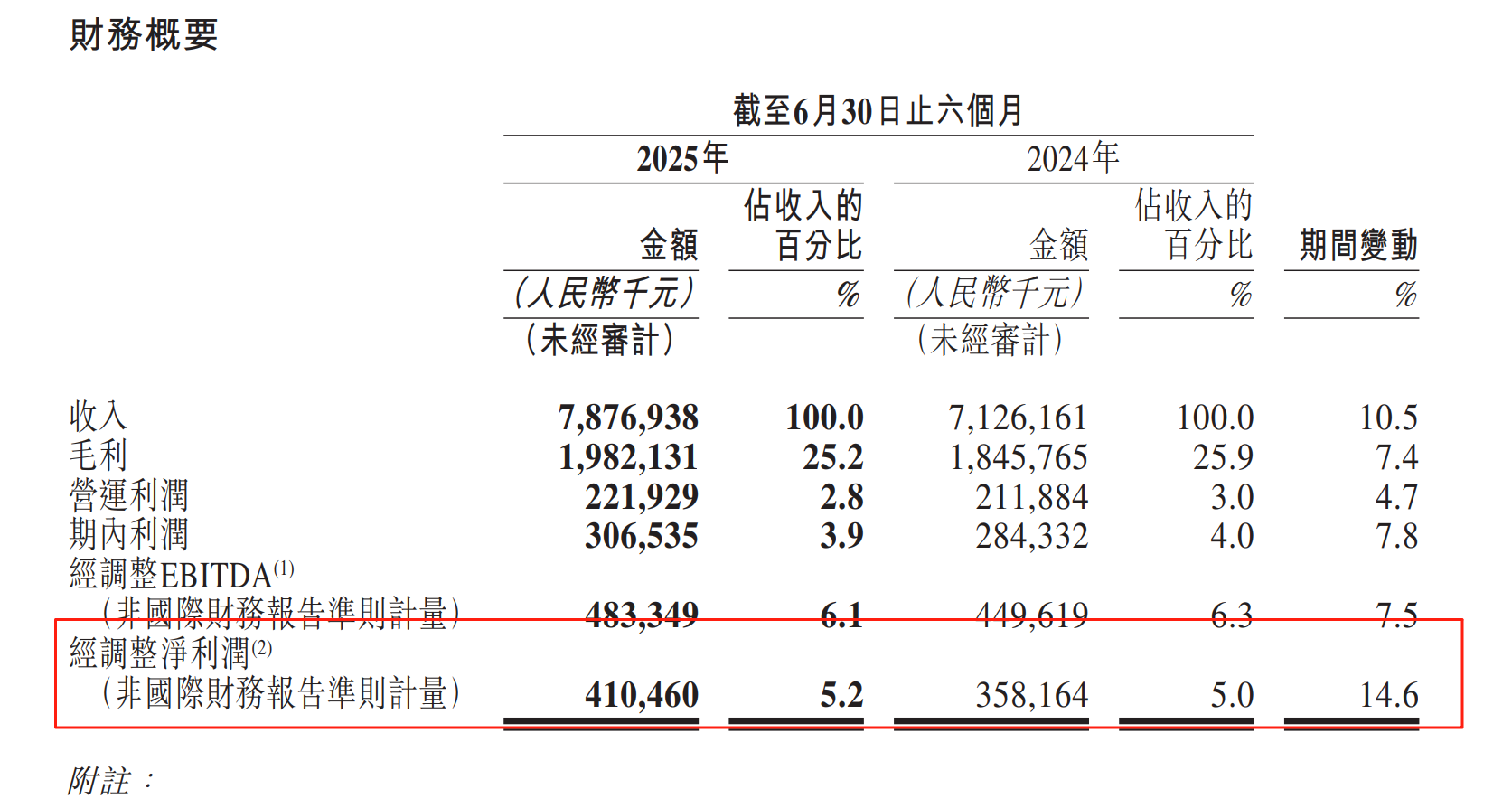

当汽车后市场整体陷入 "增收不增利" 的困境时,途虎养车交出的 2025 年上半年成绩单显得格外亮眼。数据显示,公司实现营业收入 78.8 亿元,同比增长 10.5%;经调整净利润 4.1 亿元,同比增长 14.6%,在京东养车 "震虎价" 持续施压的背景下,这份业绩实属不易。然而深入解读财报可以发现,在高增长的光环下,单店效益下滑、用户质量分化等隐忧已悄然浮现,折射出连锁汽车服务平台在规模扩张与盈利平衡之间的深层博弈。

逆周期增长的三大支撑力

2025 年上半年的中国汽车服务行业正经历着深刻调整。据行业监测数据,上半年汽服门店累计产值同比下滑 5%,进厂台次同比下滑 4%,除 2 月受春节因素影响外,其余月份均呈现同比下滑态势。在此背景下,途虎养车的增长韧性尤为突出,其核心驱动力来自三个层面的结构性优势。

1、行业下行期的增长韧性在价格战中得到充分体现。

面对京东养车高调发起的 "震虎价" 竞争,途虎通过精准的品类策略实现突围。财报显示,作为核心业务的轮胎和底盘零部件收入达 32.9 亿元,同比增长 10.5%;汽车保养业务收入 29.1 亿元,同比增长 11.0%,两大核心板块增速均跑赢整体营收增幅,成为抗周期的 "压舱石"。

正如董事长在半年报中所提到:这种韧性源于消费需求的分层化趋势 —— 一方面车主对常规服务更趋挑剔,另一方面新能源汽车保有量增长与存量车龄老化催生了洗美、快修等增量需求,而途虎恰好抓住了这一结构性机会。

2、内在增长动能的夯实是业绩质量的关键保障。

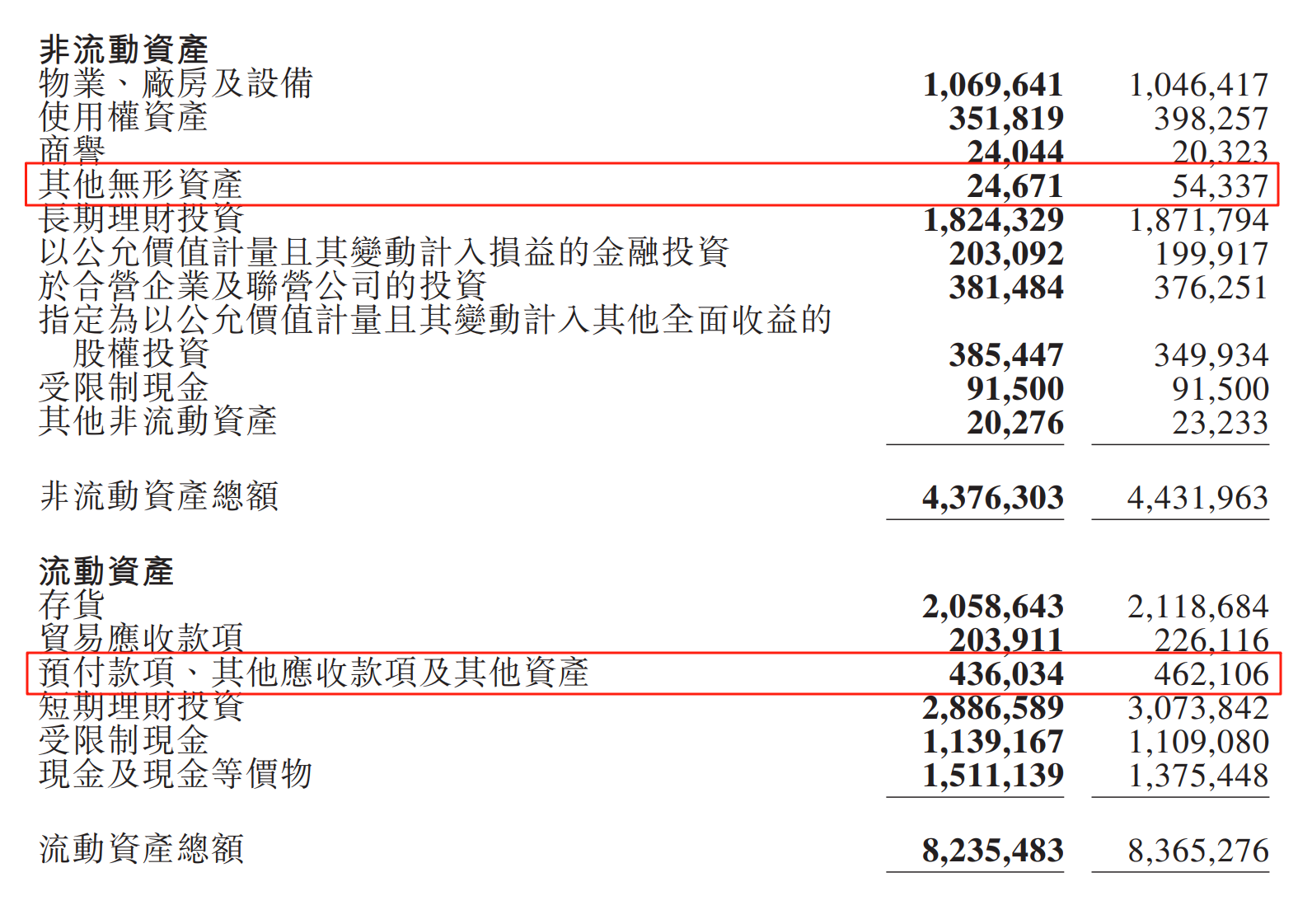

财报数据显示,途虎预付款按金及其他应收款较去年同期下降 6.85%,其他无形资产减值充分,商誉未见明显增加,这些财务指标印证了增长的 "去泡沫化" 特征。

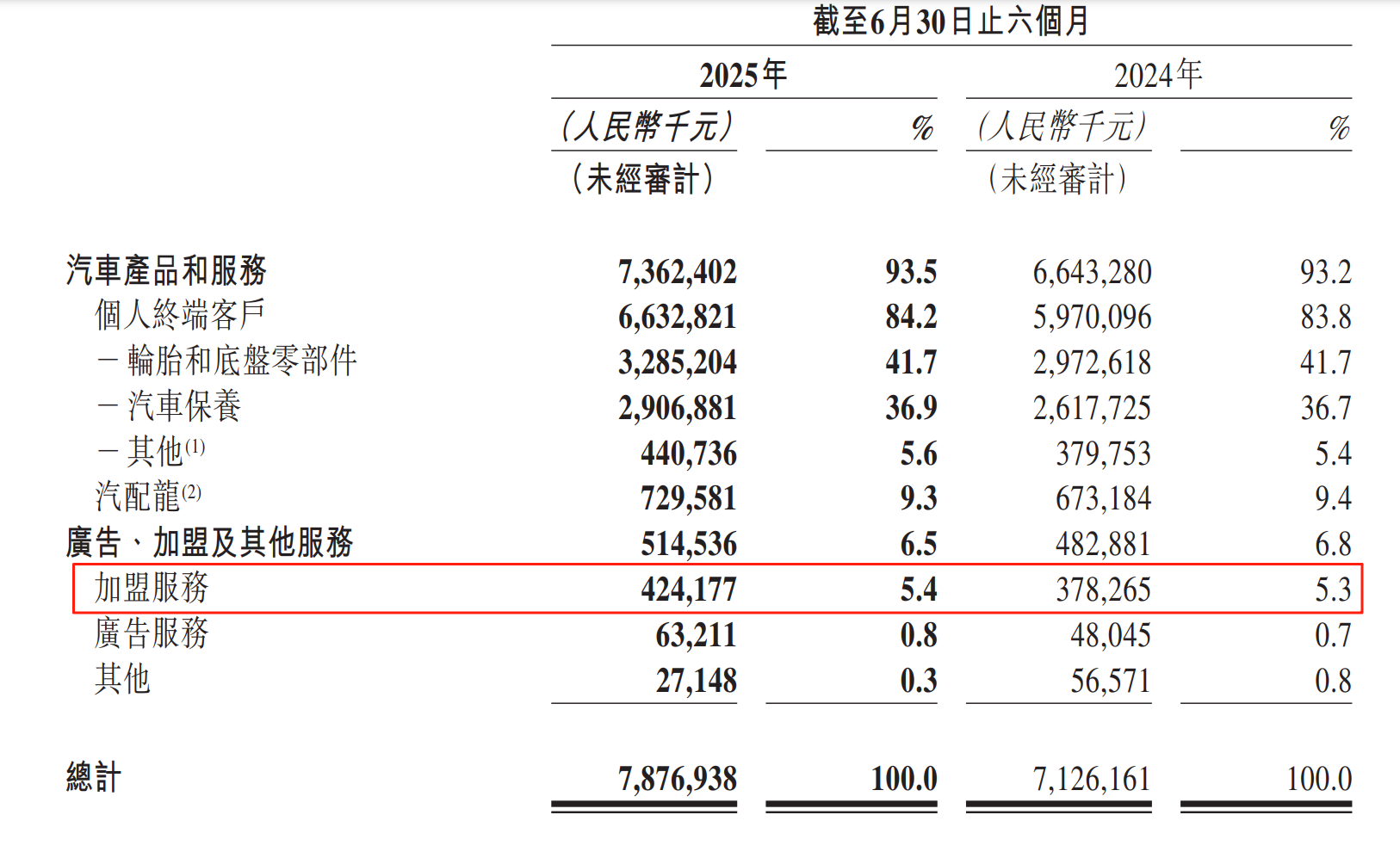

更具说服力的是,加盟服务收入增速(12.2%)低于轮胎底盘、保养等核心业务增速,说明增长并非依赖向加盟商转嫁成本,而是源于真实服务需求的释放。这种健康的增长结构使得公司经调整利润率提升至 5.2%,较 2024 年下半年的 3.5% 环比显著修复,经营质量持续优化。

3、下沉市场的深度渗透为增长注入新活力。

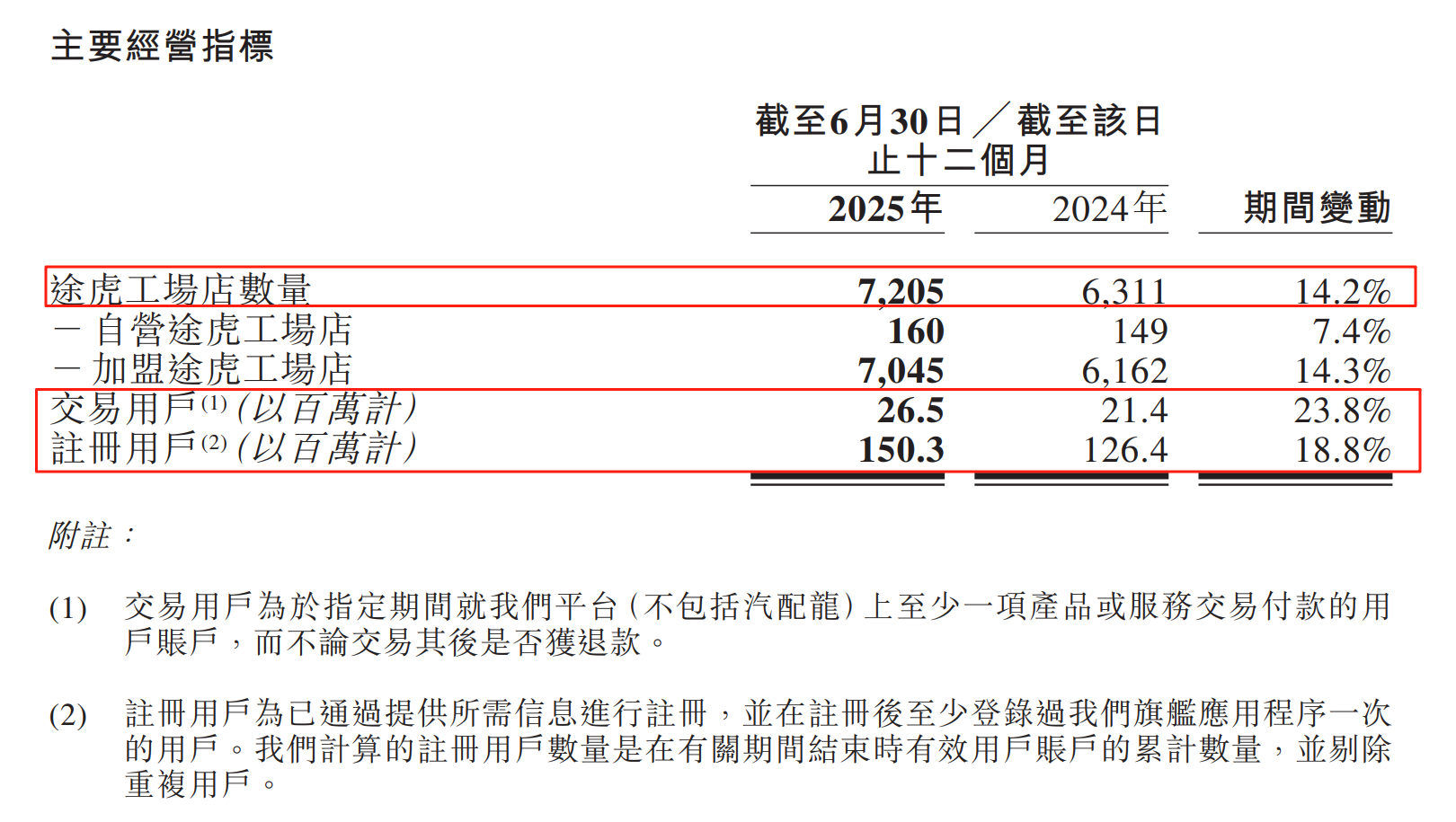

按照董事长陈敏在半年报中的表述,上半年新开门店中二线及以下城市占比继续超过 60%,其中新疆维吾尔自治区门店数同比增幅超过 60%,广西、黑龙江、西藏等地增速均超 20%。这种扩张战略已取得显著成效:截至 6 月末,途虎对乘用车保有量 2 万以上县域的覆盖率已提升至 70%,在 4S 店加速退网的背景下,成功填补了低线市场连锁服务的空白。

下沉市场不仅带来了规模效应 —— 西北地区门店增速超 30%,更通过 "万镇万店" 计划形成了差异化竞争壁垒,为未来增长开辟了广阔空间。

规模扩张背后的三大隐忧

尽管增长势头迅猛,但财报中几组背离的数据组合值得警惕。规模扩张与效益增长的不同步,正在考验途虎养车商业模式的可持续性。

1、单店营收下滑成为最直接的预警信号。

截至 2025 年 6 月底,途虎养车工场店数量达 7205 家,较去年同期的 6311 家增长 14.2%,但同期营收增速仅为 10.5%,这意味着单店营收同比下降 3.3%。这种背离反映出规模扩张并未带来相应的效益提升,反而可能因新店培育期较长、区域竞争加剧等因素稀释了单店产出。

虽然财报披露约 90% 的 6 个月以上加盟店保持盈利,但单店营收持续下滑可能逐步侵蚀盈利基础,进而影响加盟商信心,对 "门店扩张 - 服务升级 - 用户增长" 的正向循环构成威胁。

2、用户规模与消费能力的分化更值得关注。

数据显示,途虎注册用户同比增长 18.8%,交易用户增长 23.8%,但营收增速(10.5%)和净利润增速(14.6%)均显著落后于用户增长幅度。

这种分化很大程度上与用户结构变化相关 ——2025 年 7 月以来,途虎推出 0.1 元快洗秒杀、69 元精洗打蜡等大规模低价活动,虽然短期内拉动了用户增长,但也可能降低了用户质量。

新增用户中低消费群体占比上升,直接导致客单价被拉低,这种 "流量繁荣" 能否转化为可持续的盈利贡献,取决于用户留存率和消费升级潜力的提升,这需要长期跟踪观察。

3、加盟体系增速失衡暗示规模效应边际减弱。

工场店数量增长 14.2% 的情况下,加盟服务收入仅增长 12.2%,这种增速差与途虎为下沉市场提供的加盟优惠政策直接相关 —— 包括加盟费返还 50%、开业补贴等扶持措施虽然降低了开店门槛,却也短期牺牲了加盟收入。

更深层次的问题在于,加盟服务收入增速滞后反映出单店加盟贡献度的下降,这可能削弱总部对加盟网络的控制力,长期不利于标准化服务体系的维护。

总结:在规模与效益的平衡中寻找长期价值

途虎养车 2025 年半年报呈现出的 "高增长与隐忧并存" 特征,本质上是连锁汽车服务平台在行业调整期的战略选择缩影。其逆势增长的韧性值得肯定:在行业产值下滑 5% 的背景下,依托核心业务稳健增长、内在动能夯实和下沉市场突破,实现了 14.6% 的净利润增长,展现出较强的抗风险能力。75 亿元的现金储备和 3.47 亿元的自由现金流,更为其战略实施提供了充足底气。

但潜在风险同样不容忽视。单店营收下滑 3.3%、用户消费能力分化、加盟体系增速失衡这三大预警信号,共同指向了 "规模优先" 战略的边界效应。对于投资者而言,未来需要重点跟踪三个关键指标:单店营收能否止跌回升,这直接决定加盟网络的稳定性;新增用户的 ARPU 值(每用户平均收入)是否改善,关系到流量转化效率;加盟服务收入增速能否重回门店增速之上,反映规模效应的真实水平。

汽车后市场的竞争最终将回归服务本质与运营效率的比拼。途虎养车若能在规模扩张的同时,通过技术赋能提升单店坪效、通过精细化运营提高用户生命周期价值、通过优化加盟政策增强体系控制力,则有望将当前的 "规模优势" 转化为长期的 "价值壁垒"。在行业深度调整的特殊时期,平衡好增长速度与质量的关系,将是决定其未来市场地位的关键所在。

最后声明:我不喜欢加盟模式就是因为加盟模式的规模悖论

在连锁商业领域,加盟模式始终存在一个深层矛盾:企业既要通过输出品牌与模型获取收益,又需维持加盟网络的稳定性。这种矛盾往往导致管理层在公开表达中陷入 "报喜藏忧" 的困境,久而久之形成扭曲的企业文化。

加盟模式的双重属性困境

连锁加盟系统本质上存在两个并行的价值链条:一条面向消费者提供商品与服务,另一条则面向加盟商销售盈利模型。这种双重属性使得加盟商既是商业合作伙伴,又是企业的收入来源,形成了复杂的利益博弈关系。

加盟企业的这种特性,使其管理层在公开场合难以坦诚面对问题。正如市场观察到的现象,一旦品牌方释放负面信号,加盟商可能立即采取自保行动,如减少投入、外购物料等,形成 "自我实现的预言"。沪上阿姨加盟商因物料价格过高挂出 "加盟要谨慎,已倾家荡产" 的横幅,以及周六福一年内关闭 674 家加盟店的案例,都印证了加盟体系的脆弱性。