地产深陷泥潭,挖机却逆势大涨?拆解本轮复苏的核心逻辑

一、引言

工程机械行是典型的周期性行业,其销量波动与固定资产投资活力、实体产业景气度深度绑定。作为工程机械领域的核心标杆品类,挖掘机不仅代表性强,且公开数据完备,因此成为观察行业复苏态势的最佳切口。回顾历史,在政府投资主导的增长模式下,房地产与基建投资共同构成挖掘机需求的核心引擎,驱动了多轮行业周期更迭。然而2021年起,受疫情反复、宏观经济增速放缓及房地产行业深度调整等多重压力影响,国内挖掘机市场陷入连续三年的下行通道:2023年国内销量跌至9万台,较2020年29.28万台的峰值下滑超69%,行业步入周期低谷;龙头企业如三一重工股价从2021年初的48.20元高点,跌至2024年初的11.71元,跌幅达75.7%。

但自2024年二季度开始,国内挖掘机销量同比增速率先转正,三季度出口增速同步回暖,全年累计销售20.11万台,同比增长3.13%,终结了此前三年的负增长。2025年复苏趋势进一步强化,1-10月销量达19.21万台,同比激增17%;其中国内销量9.8万台(+19.6%)、出口9.37万台(+14.4%),底部复苏特征愈发清晰。

值得注意的是,挖掘机销量的持续回升,与房地产市场的深度调整形成鲜明反差。2024 年房地产开发投资同比下滑10.6%,新开工面积降幅达23%;2025年1-9月这一颓势未改,投资降幅扩大至13.9%,新开工面积仍下滑18.9%。在房地产需求疲软的背景下,如何解读本轮挖掘机销量的逆势增长?这是否标志着工程机械行业已开启新一轮复苏周期?本文将围绕上述核心问题展开深入分析。

二、本轮挖掘机销量增长的具体表现

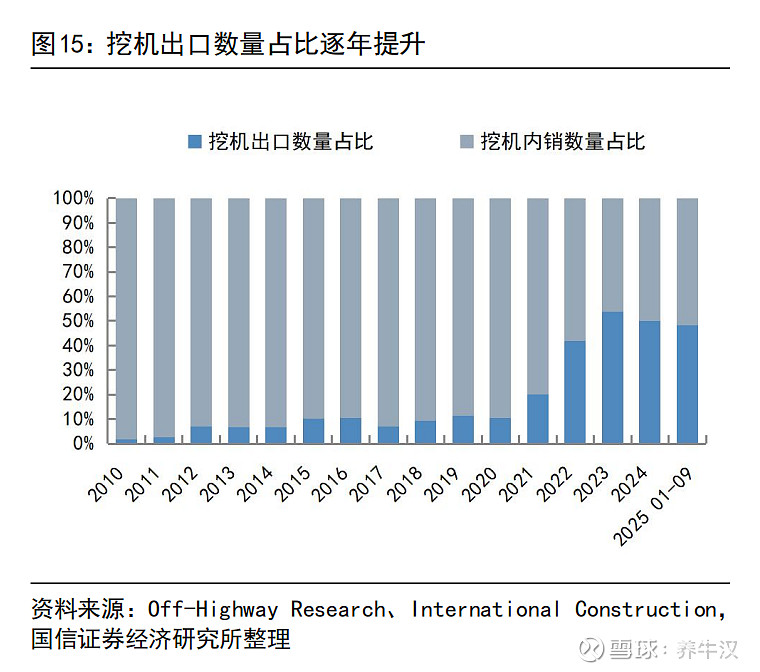

(一)出口占比显著提升。自2024年三季度起,出口同比转正,持续至2025年10月份。从占比来看,2021-2025年10月份,出口数量占比逐年提升,最近三年在总销量中占比已约50%,海外市场对销量的贡献度持续提高,已成为挖机的新增长极。

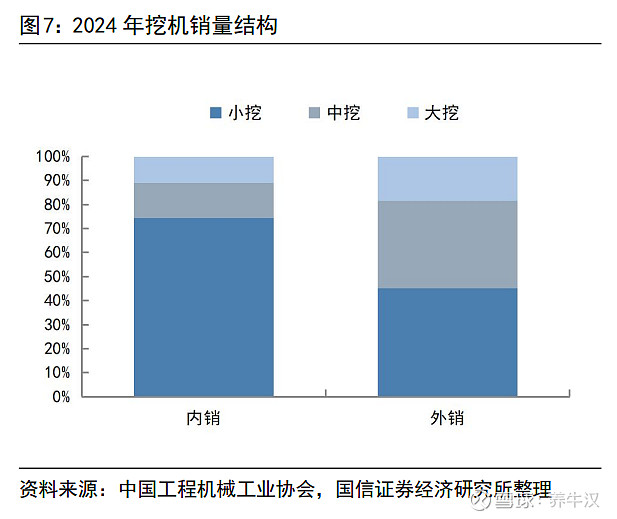

(二)以小挖为主。2024年内销市场中小挖占比(超过70%)显著高于中挖、大挖;从外销看,中小挖约占超80%,其中小挖比中挖略高一些。

(三)挖掘机先行、其他品类跟进。在一项工程开工中,挖掘机是开路先锋,然后是起重机、混凝土机械、塔吊等其他品类轮番登场,所以一般来讲一轮真正的行业复苏,其他品类是会跟随挖掘机销量增长而增长的。本轮挖掘机销量好转以来,可以看到起重机跟进好转,但与地产链关联度高的塔吊机并未跟进。

三、本轮挖掘机销量增长的核心驱动因素

(一)设备更新提供中短期增量。一是设备寿命决定了刚性更新需求的存在。挖掘机平均使用寿命为8-10年,上一轮景气周期2016-2021年对应的设备已进入更新窗口期。据弗若斯特沙利文,按销售额计,2024年国内挖掘机产品换新需求占整体销量的59.5%,随着设备生命周期逐步进入更替阶段,预计这一比例将进一步扩大到2030年的82.8%。二是政策支持助推设备更新。国家层面,2024年国务院《推动大规模设备更新和消费品以旧换新行动方案》,明确 “推进建筑领域设备更新,淘汰超期服役、高耗能工程机械”;2025年《机械行业稳增长工作方案(2025-2026 年)》进一步将工程机械纳入 “重点更新领域”。而在地方层面,各地也因地制宜出台配套政策鼓励设备更新。三是电动化趋势也会带来设备更新需求。虽然目前电动挖掘机渗透率还不高,但增速较快。

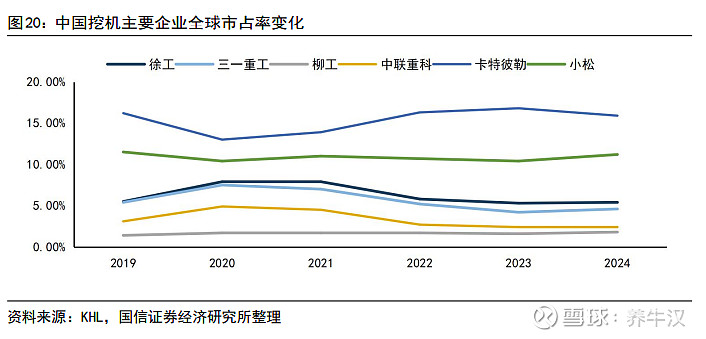

(二)出海提供长期空间。一是出口已成为销量的核心支柱,不再是补充项。从整体行业销量数据上看,2021-2025年10月份,出口数量占比逐年提升,最近三年在总销量中占比已约50%;从龙头企业来看,2025年前三季度,三一重工海外收入占比近60%,中联重科达57.36%(同比提升6.05个百分点),徐工机械达48.1%(同比提升2.3个百分点),海外市场已成为龙头企业业绩增长的 “半壁江山”。二是全球市场空间更加广阔。据弗若斯特沙利文数据,挖掘机在2024年全球市场规模达到632亿美元,预计到2030年,该市场规模达928亿美元,复合年增长率为6.6%。从出口结构来看,我国挖掘机出口主要区域为亚非拉以及一带一路沿线的新兴市场,增速较高的也是这些市场。东南亚、非洲等新兴市场正处于快速城镇化的阶段,基建投资红利将不断释放,持续带来需求增量。三是全球市场份额还有提升空间。根据KHL统计,卡特彼勒、小松全球市占率基本维持在10%-15%左右,国内工程机械厂商中市占率最高的徐工集团也仅为5%-7%,且中国工程机械厂商大部分收入来自中国区域销售(中国国内工程机械市场已高度国产化),若剔除中国区域,国内工程机械厂商全球市占率更低。所以从市场份额来看,还有很大的增长空间。

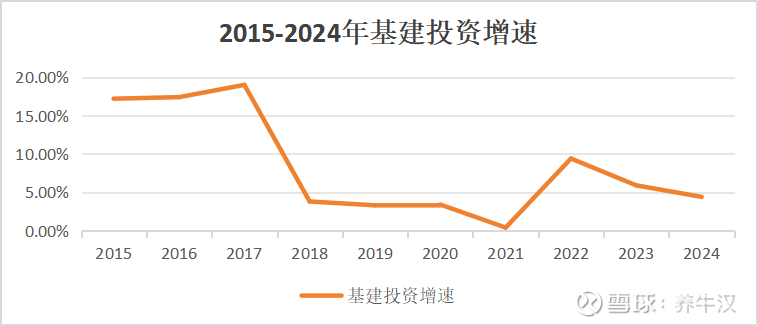

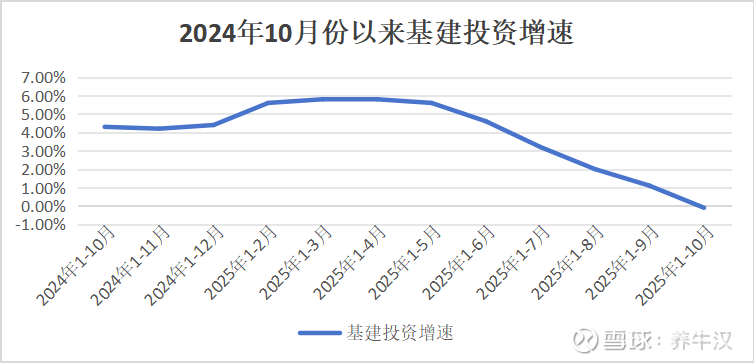

(三)基建投资支撑底部需求。基础设施建设是挖掘机的另一大重要需求领域。2023、2024年我国基础设施建设投资增速相比于2022年虽有所回落,但依旧保持在4%以上,对挖掘机需求形成了一定的支撑。2025年以来,我国基建投资增速呈现 “前高后低” 态势,由于“两重”项目集中开工、超长期特别国债资金到位等因素驱动下,2025年上半年基础设施投资增速保持较好的支撑,但7月份之后增速快速下滑,至10月份累计增速已转为负。再加上10月份挖机国内销售增速不及预期,也是的近段时间以来三一重工回调明显。

四、小结

综上所述,本轮挖掘机销量增长值得关注,这预示着挖掘机行业或者说是工程机械行业新一轮复苏周期的到来。区别于以往 “基建投资+地产投资” 纯内需的投资驱动逻辑,本轮很有可能演绎的是“基建托底,设备更新与出海双轮驱动” 的新一轮复苏周期。一是短期来看,设备更新需求具备刚性(上一轮销量高峰的存量设备已进入集中淘汰窗口),构成国内销量增长的核心基础;同时,在房地产持续失速的当下,基建投资作为稳定宏观经济的重要手段,大概率会保持相对平稳,为销量提供稳固的短期支撑。二是从中长期来看,海外市场,特别是新兴市场具备广阔的基建需求潜力,出口不再是补充而是挖掘机销量的核心驱动因素;三一重工、徐工机械等龙头企业通过多年海外深耕,无论是产品还是成本的竞争力在全球范围内都较为凸显,随着中资企业在海外直接投资的增加,相关的机械设备也随之走向海外,较高的性价比和及时的售后服务为海外销售的扩展奠定了基础。

还有一个疑惑:2025年4月份以来,开工率同比持续下降与挖掘机持续增长的销量之间的反差,有没有大神可以帮忙解释解释?

@今日话题 @雪球创作者中心 #星计划创作者#$三一重工(SH600031)$ $徐工机械(SZ000425)$ $恒立液压(SH601100)$