走进MRO巨头震坤行:厚雪长坡,目标千亿级企业

在京东工业上市的带动下,MRO赛道最近关注度有点高。也是巧合,另一家行业巨头震坤行12月10日在上海举办投资者日,白马跟随雪球调研团以及几十位机构研究员和公司管理层进行了面对面交流。

MRO毕竟是个2B的生意,深入了解的人稍微少一些,但这些年白马调研了不少制造业企业,两个感受:一是很多生意虽然看起来没那么热闹,但真的是“闷声发大财”,持续赚钱的能力一点都不差;二是中国的根基在制造业,制造业才是我们这个国家的基本盘。

MRO生意就是服务于这个基本盘的。

白马分三个部分将这次调研的成果和思考做一个分享:1、MRO是个什么样的生意;2、震坤行的增长路径;3、行业格局会如何演进。

长坡厚雪

白马认为,MRO是个“先苦后甜”的生意。怎么理解?就是前期投入高、盈利周期长,后期竞争壁垒高、持续盈利能力强。

MRO行业的品类特别杂,有大量的低值易耗品,虽然企业采购这些产品不贵,但“零零碎碎”的,管理成本很高。MRO公司不仅仅是代客户采购这么简单,其实是帮助客户把多而杂的工业用品管理起来。

目前行业毛利率10%-20%,想赚钱不容易,而且前期租地皮建仓库、履约能力建设都是重资本投入,因此盈利的周期很长。

前期重资本投入同时意味着三件事:

1、规模化很重要,规模越大固定资产以及人力等重投入越能被“摊薄”;

2、MRO本质上是个服务行业,随着仓储、履约能力建设基本完成,后期无需持续的重资产投入,而是依靠服务赚钱,在效率达到临界点后会进入持续盈利状态;

3、前期的重资产投入意味着行业进入门槛极高,后期竞争格局会优化,有利于先发公司。

所以,这是一个长坡厚雪的行业,只是雪球要想滚起来,前期需要的“动能”会比较大;目前已经形成规模的头部公司,像震坤行、京东工业应该说已经给了一个非常大的“动能”。

震坤行三条盈利增长路径

资本市场关注盈利,先讲震坤行当前的盈利情况。从财报数据看,震坤行尚未实现盈利,但是盈利拐点越来越近了。

最新一季财报显示,今年第三季度公司实现收入23.28亿元,归母净亏损2430.7万元,比去年同期减亏70.27%。

震坤行董事长兼CEO陈龙表示,得益于规模效应与精益管理,以及前期的能力建设和投入进入回报期,明年公司将进入“盈利性增长”新阶段。

震坤行目前还处于成长期。从财务角度,公司为盈利增长规划了三条路径。

第一,规模增长。公司收入增长有清晰的路线图,包括内在增长和外延增长。

内在增长国内业务部分,震坤行工作日日均订单量从今年7月的3700万元提升至9月的约4446万元,目前仍然维持在高日均订单量。

大型客户方面,截至今年11月中国千强制造业集团中,震坤行服务了超过670家,未来计划覆盖剩余约300家;中小型客户方面,截至11月成交超过11万家,同比增长近一倍。

震坤行海外业务,一方面服务中国企业出海,满足海外当地工厂的MRO采购需求;另一方面通过独立站等方式发展美国、欧洲等市场。

震坤行也在寻找外延增长的机会,希望通过并购实现市场整合,在国内并购上游品牌和渠道;海外并购渠道,嫁接国内供应链。

第二,毛利率提升。今年一到三季度,震坤行毛利率(GMV口径)分别为15.3%、14.8%、14.9%,比去年同期分别提升1.1、0.9、0.4个百分点。近三年公司毛利率(GMV口径)保持持续提升的状态。

第三,费用率下降。震坤行通过规模增长摊薄固定成本和效率提升的方式下降费用率。

在效率提升方面,AI起到了不小的作用。今年9月,震坤行自研的“行家玲珑”AI大模型顺利通过网信办生成式人工智能服务备案。依托“行家玲珑”AI 大模型,震坤行已推出AI物料管家、AI行家助手和AI推品大脑等数十款智能体产品。

AI渗透到震坤行业务的方方面面,显著提升了运营效率。举几个例子:AI智能工作台打造协同 Copilot Agent“智能工作台”大幅减少跨系统人工操作,例如以前客服人员需跨几个系统才能完成的物流改仓的工作,现在已实现在智能工作台“一句话改仓”;IT研发团队利用AI Coding提升代码效率和代码质量,AI代码生成率达24.5%,人均编码行数提升19.4%,人均千行Bug率降低18.1%。

强者恒强

两大巨头是怎么崛起的呢?MRO行业的产品太散了,以前主要靠每个企业自己采购,主要是一些贸易公司提供服务,后来因为企业存在管理成本高企的痛点以及阳光采购的需求,慢慢发展出了线上化、标准化的行业巨头。

所以,两大巨头实际上是在和一些小型贸易公司竞争。

行业趋势非常明显:线下向线上转变,份额向头部公司集中。

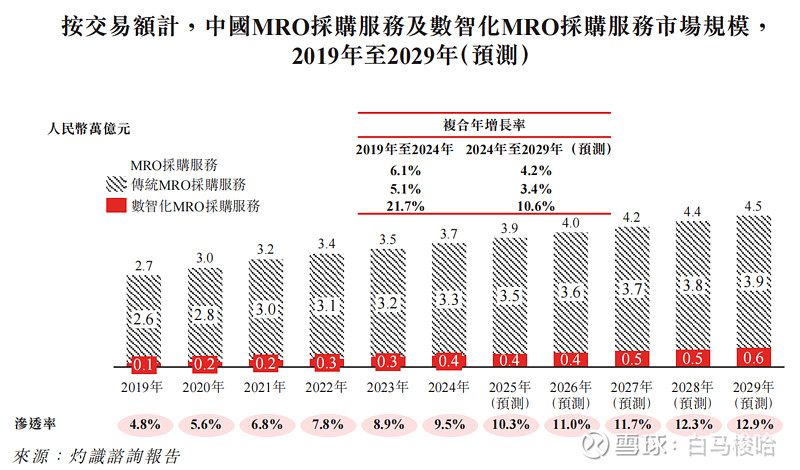

按照京东工业招股书里的数据,中国MRO市场2024年是3.7万亿元,到2025年增长至4.5万亿。而目前数智化MRO采购服务,即互联网化服务渗透率尚不足10%。行业发展空间巨大。

另外,MRO是个盈利潜力非常大的行业。原因除了前面提到的规模效应、效率提升外,行业特点是决定性因素。

陈龙前段时间分享过一个观点,MRO行业很多品类的品牌属性不是特别强,尤其是那些跟五金相关的东西,越是品牌属性不强,渠道的话语权、控制力就越强,渠道甚至有大量的自有品牌,做五金件、紧固件的相关品类,上游的溢价能力偏低,渠道对上游的控制力更强。

长坡厚雪,市场空间足够大、竞争壁垒足够高,MRO还真是个不错的生意。可能正是基于这些原因,陈龙在投资者日上提到,震坤行未来有望成为千亿级企业。

这个目标有可能实现,当然,这是个远期目标了。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。