富森美浅印象

1.主营业务

富森美是一家主要坐落于成都的家居卖场,其业务分为直营卖场和加盟卖场。根据场地所有权和管理所属权的不同,直营卖场又可以进一步分为自有和租赁物业,加盟卖场可分为委托管理、特许加盟和联营合营卖场。

直营卖场由品牌总部直接投资、建设和运营,拥有对选址、装修、人员管理、商品采购和定价策略的完全控制权,收入来源是向入驻商户收取的租金、物业管理费及基于销售额按比例收取的各项管理费用。

简单说就是商业地产生意收租金,和阿里有点像,只不过阿里不需要拿地,而富森美需要。

而加盟卖场所有权则属于第三方合作者,品牌方通过提供授权品牌使用权和运营管理参与其中,收入构成包括招商运营费和基于卖场年度营收按比例收取的品牌使用费。

简单说就是富森美通过提供人才服务赚钱。

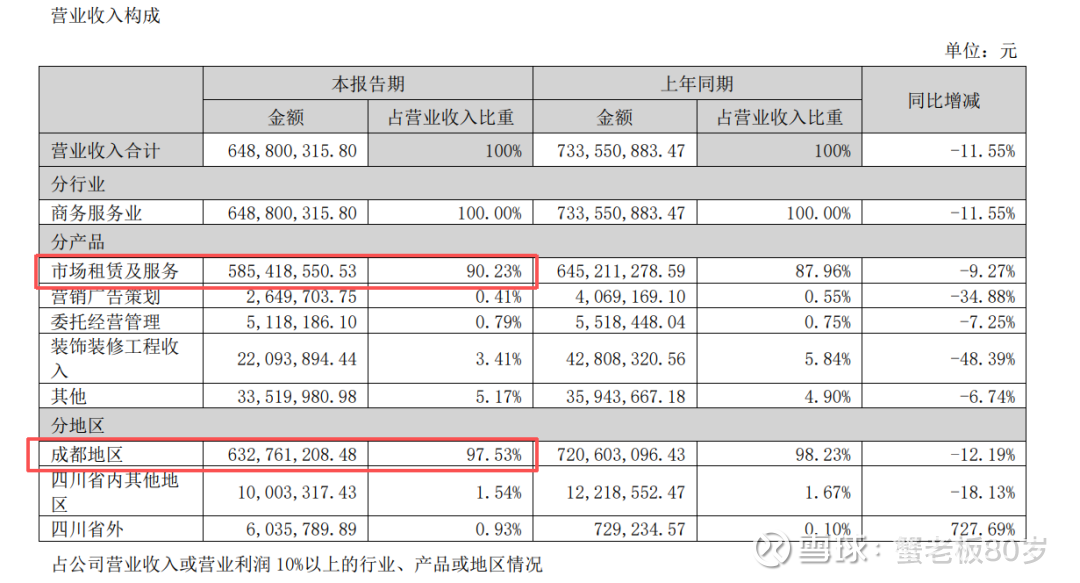

据财报显示,公司绝大部分收入来源是租金,且几乎所有都来自于成都,所以自有物业出租是其核心经营模式。目前公司的自营卖场经营面积有125万平方米以上。

从图上看似乎和宜家有点相似,但实际上他们是两种完全不同的商业模式,宜家的营收构成主要分为三大板块:对特许经营商的批发销售额、特许经营权费以及零售收入(自营卖家具)。

其中批发销售额:宜家集团向全球各地的特许经营商销售产品,是其最核心的收入。

富森美是商业地产生意,宜家是供应链生意。

2.竞争优势

①先发优势带来的成本优势,富森美绝大部分卖场是自有自建物业。在成都三环路、高新区等寸土寸金的地段,它没有高昂的租金支出。即便市场环境再差,它只要收一点物业费就能活下去,而竞争对手(靠租赁物业再转租)在市场下行时会率先因入不敷出而倒闭。

②地理位置,这也是商业地产最核心的要素,公司较早占据了成都核心商圈的优质物业资源,以他两个最著名的物业为例

城北总部基地(成华区):富森美的“大本营”

这是富森美面积最大、业态最全的区域,也是其现金流的主要来源。其规模庞大,涵盖了从基础建材到成品家具的全产业链。这能一定程度上降低租户的成本,也算是间接巩固了富森美的成本优势。

城南总部基地(高新区):富森美的“利润高地”

这里是成都消费水平最高、房价最高的区域,定位高端、轻奢。对于高端家居品牌来说,这里是进入四川市场的“入场券”。

所以如果你是个高端家居品牌,如果不入驻富森美的话,基本意味着你放弃了成都70%以上的高端客群。

用一句话总结就是,他用极低的土地历史成本,锁定了成都最核心的商业地段,并利用20年积累的品牌霸权,对本地中高端家居流量形成了事实上的“收税权”。

3.风险

①互联网冲击,随着时代发展,不少家居品牌都开启了线上直播带货,这在一定程度上会影响富森美的流量,而商业地产本质上就是流量变卖生意,所以互联网可能会给其带来颠覆性的改革。

不过在家具(尤其是大件家具)领域,线下购物依然占据着不可替代的地位。

在线下,你可以体验到最真实的体感与坐感,能很大程度的杜绝线上购物的“货不对板”,这就减少了大件家具退货概率,虽说现在快递行业非常发达,但绝大多数家具还是少不了人工搬运,所以想轻松还是看好再买更妥当。

此外和家人朋友逛家居卖场也是一件非常有趣的活动,像现在的年轻人有事没事可能就会去宜家逛逛的道理一样,有人一起逛街的情绪价值是手机购物无法提供的。

所以,家居可能是少有的线下比线上反而有优势的行业。

②物业到期,富森美的现金流来自于其早期低价拿下的物业,城南总部(2007-2012年)与城北总部(2002-2008年),随着时间的发展这种核心地段的物业,公允价值肯定是在不断提高的,而这里所谓的“拿下”,并不代表以后的土地所有权都是富森美的。

相反根据《民法典》,商业用地到期后并不像住宅那样自动无偿续期。所以富森美未来可能需要支付巨额的土地出让金来续期,这将一次性掏空其多年的利润积累。(本质上他也是“二房东”,只是拿地的时间比较早而已)

一般商业属性的土地使用权为40年,也就是说富森美核心资产的剩余使用年限大约只剩下16到26年。

所以要投资的话,最好是确定企业能在这个期限内赚回足够的现金流再下手。

③区域局限与行业下行,从刚刚的营收表中,我们知道富森美的大部分营收来自于成都,其大头物业也只布局于成都,所以如果竞争对手在成都采取调低租赁费、放宽免租期等方式吸引商户,可能短期内会给富森美带来不小的打击。

此外家居行业与房地产行业是高度绑定的,在如今房地产下行的环境里,家居行业显然也很难独善其身。

据国家统计局数据显示,2024年新建商品房销售面积共97385万平方米,同比下降12.9%,新建商品房销售额共96750亿元,同比下降17.1%。其中,住宅销售面积和销售额分别较2023年下降14.1%、17.6%。随着房地产行业进入存量时代,新房市场家居消费持续疲软,二手房装修、存量房翻新、旧房改造需求虽然显著提升,但市场相对分散且决策周期长,短期内难以弥补缺口。

而据流通协会数据披露,2024年全国规模以上建材家居卖场累计销售额为1.49万亿元,同比减少3.9%;规模以上建材家居市场面积约为20495万平方米,同比减少9.6%,连续第三年负增长且降幅扩大,整体空置率随之上升。

整体环境不好时,租户的产品难卖肯定会影响物业的出租,不管那个地方有多好多中心。这种情况现在就在我身边发生着,即便是坐拥整个行业较为中心位置的物业,也有不少空出来或者转让的店铺。

所以想定性富森美未来的生意好不好,可能还要从成都的房地产开始下手

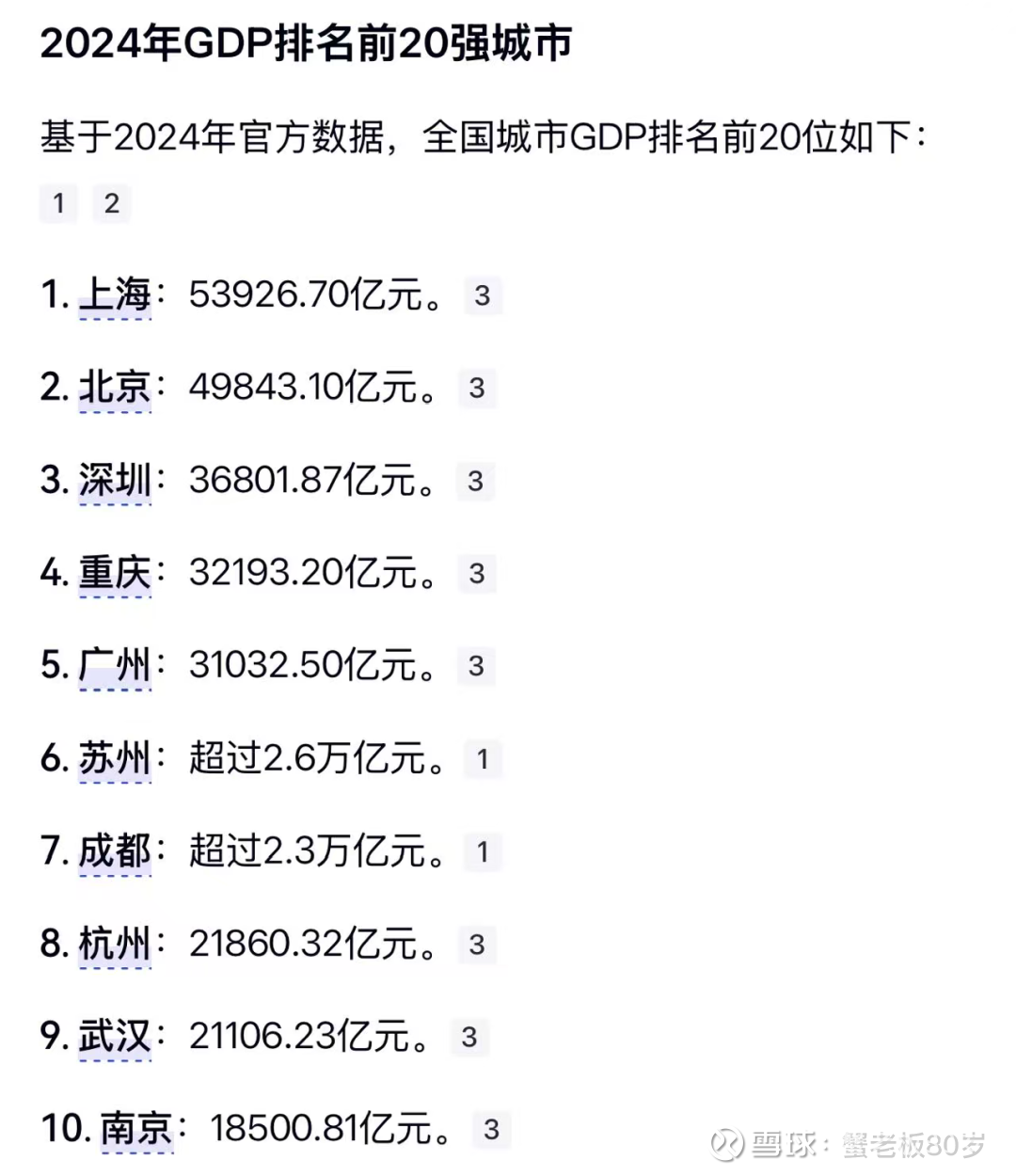

从GDP的角度上看,目前成都是我国第7强城市,虽比不上北上广深,但也绝不算坏,我相信好地方的房子肯定是稀缺的,不过富森美的这种区域优势要是处在北上广深那就更好了,在成都的话,可能还是得预留足够的安全边际。