中远海特2025年报简析

主营业务利润变化趋势(按船型):

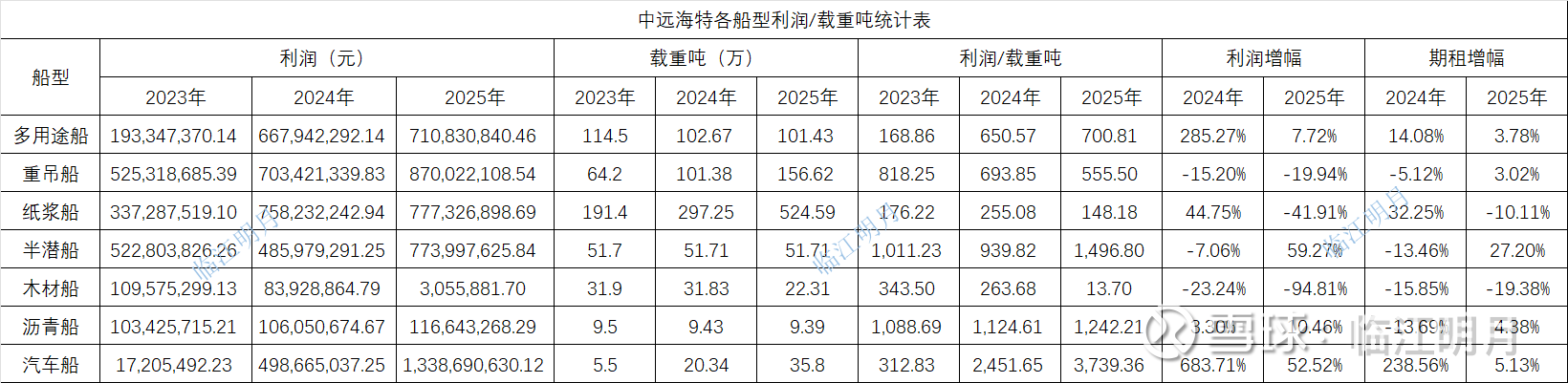

1、在运力不变的前提下,半潜船的利润增长靓丽,体现出海工市场转暖;受期租水平限制,大批量接收的新纸浆船并未带来预期中的利润增幅,反而成为拖累利润的主要因素;

2、2025年日韩因美国汽车进口税率大幅提升影响出口量分别减少22%和13%,叠加目前霍尔木兹海峡禁航导致日韩汽车厂商限产,日韩船企业拥有全球滚装船的半数运力,这部分闲置出来的运力将对中国汽车船运价构成压制,在年报中体现为汽车船单位利润增幅显著降低;

3、在油价较2025年大幅上涨50%+的背景下,公司大量纸浆COA长协中的BAF燃油附加费条款是否可以覆盖成本有待验证。

以下引用部分 @金融骑士团 的AI分析结论:

使用权资产从2023年末的36.84亿元激增至2025年末的120.13亿元,占总资产27.38%。租赁负债(含一年内到期)145.84亿元,占总资产33.2%。如果将租赁负债视为有息负债的一部分,公司的实质杠杆率远高于传统资产负债率所反映的水平。2025年船舶租赁费20.87亿元,同比增长105%,是营业成本中增速最快的项目。租赁船队扩张是公司规模增长的主要驱动力,但也意味着即使运价下行,这些租赁成本仍是刚性支出。

燃油价格成本风险:2025年燃油成本44.65亿元占营业成本24.43%,是最大单一成本项。公司通过BAF(燃油附加费)条款和批量采购部分对冲,但无法完全消除油价波动风险。2025年油价下降节省4.15亿元,但耗油量增加使总成本仍净增10.66亿元。

少数股东利润分流:远海汽车船(公司持股42.5%)2025年净利润9.41亿元,公司仅享有约4亿元权益,其余5.41亿元归属上港物流和上汽安吉。汽车船是毛利率最高、增长最快的业务板块,但因持股比例限制,公司无法充分享受其利润。如果汽车船业务在总利润中的占比持续上升,少数股东损益对归母净利润的稀释效应将越来越显著—2025年少数股东损益已占净利润的24.8%(2024年仅11.7%)。

关联交易高集中度:前五大供应商中,中远海运集团及下属公司(具体名称从未公开)采购额占比42.47%(2025年)和51.47%(2024年)。作为国有控股企业,公司的燃油采购、船员服务等大量通过集团体系内完成。虽然公司声称遵循市场化原则,但如此高的关联采购集中度在定价公允性上缺乏外部参照。

广远公司持续亏损:全资子公司广州远洋运输有限公司2025年营业利润-4,826万元,2024年因道达尔润滑油股权减值导致归母净利润-1.86亿元。该公司拥有12艘老旧船舶(仅9.43万载重吨),资产质量和盈利能力均较弱。管理层对广远公司的未来定位和处置计划未有明确表态。

境外资产监管透明度:境外资产占总资产55.50%,主要通过香港和新加坡子公司持有。这些子公司同时是融资平台和经营平台,且香港子公司2025年对母公司进行了约7,500万美元的增资。复杂的境内外资金流转增加了外部投资者理解公司真实财务状况的难度。