十年三倍,深扒巴西ETF真实面目!

这两年我陆陆续续写了不少海外基金的深度分析,不过有一个市场一直没说过,就是巴西。

它的关注度可不小,前段时间两只巴西ETF基金上市,老A可是开盘炒到涨停,牌面和沙特一个级别了。

当时巴西指数最大的宣传点,就是过去10年涨了接近3倍,堪比小纳指什么的,

我一看差点笑喷,因为很多自媒体分析的是巴西圣保罗指数,但这个指数用的却是巴西本币-雷亚尔计价,

巴西货币贬值多严重,就不用我多说了,

那些说巴西指数年化十几,十年三倍的,

就和说自己在津巴布韦投资年化100%一样,是纯搞笑。

如果我们看美元计价的MSCI巴西指数,会发现过去十六年多,指数收益竟然为零!甚至连大A都没跑赢,

注意,这还是叠加了每年极高股息(5-8%)情况的投资数据,

真实的MSCI巴西指数走势是长这样的...

巴西现在距离08年高点回撤依然高达60%,比上证指数还猛。

二、巴西指数的投资价值

那问题来了,巴西股市这么惨,真的毫无投资价值?

首先要认清一点,巴西的投资逻辑和美日欧完全不同,

西方走的是科技、消费驱动,

而巴西走的是资源驱动,本质是一个“伪装成国家股指的大宗商品组合”,

这种模式的指数还有很多,比如沙特、俄罗斯RTS、伊朗等等,都是"老朋友"了,

巴西股指的内核,可以说是“铁矿石+石油+几大银行+其他”~

这类资源驱动的股指,自然和资源品的价格高度相关,本身是缺乏独立定价能力的,

比如这次上市的两只巴西ETF,跟踪的正是Ibovespa巴西圣保罗指数的ETF基金,

而巴西圣保罗指数它的成分股如下:

成分股清单 数据来源:wind

其中第一大成分股便是淡水河谷,PE 10.3,权重11.2%:

提到巴西股市,你不可能忽视这家公司,因为它和巴西股指可谓高度挂钩,

它是全球铁矿石一哥,坐拥含铁量67%的极品矿,主要客户是出口给中国,可以说只要中国还需要造房基建,就有钱可赚。

铁矿石是巴西第一大外汇收入来源,相关产业链占了1/3,而铁矿石价格波动又很大,因此它直接决定了巴西的外汇储备流向,

这也导致铁矿石期货的价格,成了巴西股指的先行指标,

有研究分析表示,铁矿石期货价格和巴西指数相关性高达0.5!

举个例子,2013年铁矿石下跌57%,淡水河谷下跌64%,巴西指数也下跌37.4%,远远跑输了标普500。

2016年后的铁矿石暴涨,因此淡水河谷也带领着巴西指数超额上涨,

不过这几年中国房地产不是蔫掉了么,铁矿石价格就开始震荡下跌,故此巴西股指也是跟着一起横盘阴跌了,

再说两个有一定代表性的:

巴西国家石油,PE 3.4,权重11.3%:

它类似于咱们的中国石油,都是国企,不过巴西国家石油估值更低,仅3.4倍市盈率,这几年股息率甚至超过10%。

主要原因是巴西利率很高,一年期国债收益率高达14%!

也就是你买债券也可以拿到这个收益率,而巴西国家石油本身也没啥成长性,钱大部分都拿来分红,因此被定义成了高息债券,

另外一点,巴西属于国家资本主义模式,巴西政府为了控制国内通胀,经常用行政手段打压油价,

所以每当油价上涨到一定程度,就会被巴西政府强行干预价格,压低通胀,所以公司本身也有不小的政治风险折价~

伊塔乌联合银行,PE 4.8,权重8.2%:

除了大宗商品之外,影响指数另外半壁江山的,主要就是银行、消费、公用事业这些公司,

其中以伊塔乌联合银行为例,PE仅4.1,股息率超6%,相当于拉美版的“工行+平安”,

当然巴西圣保罗指数还有很多类似的“农行”、“建行“、“中行”之类,这里就不一一列举了,

这些银行对比中国的银行股,确实在股息、估值方面都要稍占优势,当然这也是因为高利率的原因。

总体上,巴西指数走势受铁矿石的价格影响很大,其次油价也有较大的影响…

…….

看到这,你是不是瞬间联想到一个指数,上证50?成分股也都是紫金矿业、长江电力、中国神华、银行之流。

没错,巴西指数没啥高科技含量,加上巴西的高利率,就呈现了一个低估值,高股息的特征…

可以说这俩骨子里的基因是高度相近的,都属于偏红利型的指数,几乎和互联网科技绝缘,

除了上证50,从内核来说,俄罗斯的RTS(油气+银行),沙特阿拉伯(金融+石油),都有相似之处,

这些股指都是典型的“旧经济+国家资本主义”的产物,

所以看到这,巴西股指估值这么低,是不是就更好理解了?

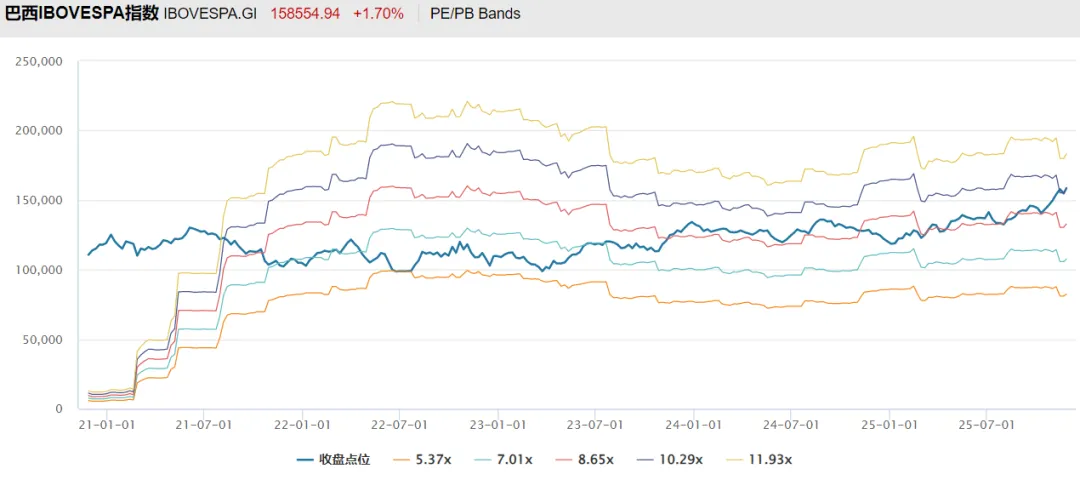

从目前10.8PE的估值来看,估值其实并不低,要知道前几年它可是估值低到只有6PE,现在甚至达到了近五年80%的分位线,

巴西圣保罗指数近五年PE-BANDS,数据来源:wind

并且巴西圣保罗指数的盈利能力远不如美股,比如铁矿石需求受中国房地产下滑影响,会看到21年之后,业绩就持续横盘不动了。

所以就和俄罗斯、中国的国企一样,估值低才是正常,高了反而不正常…

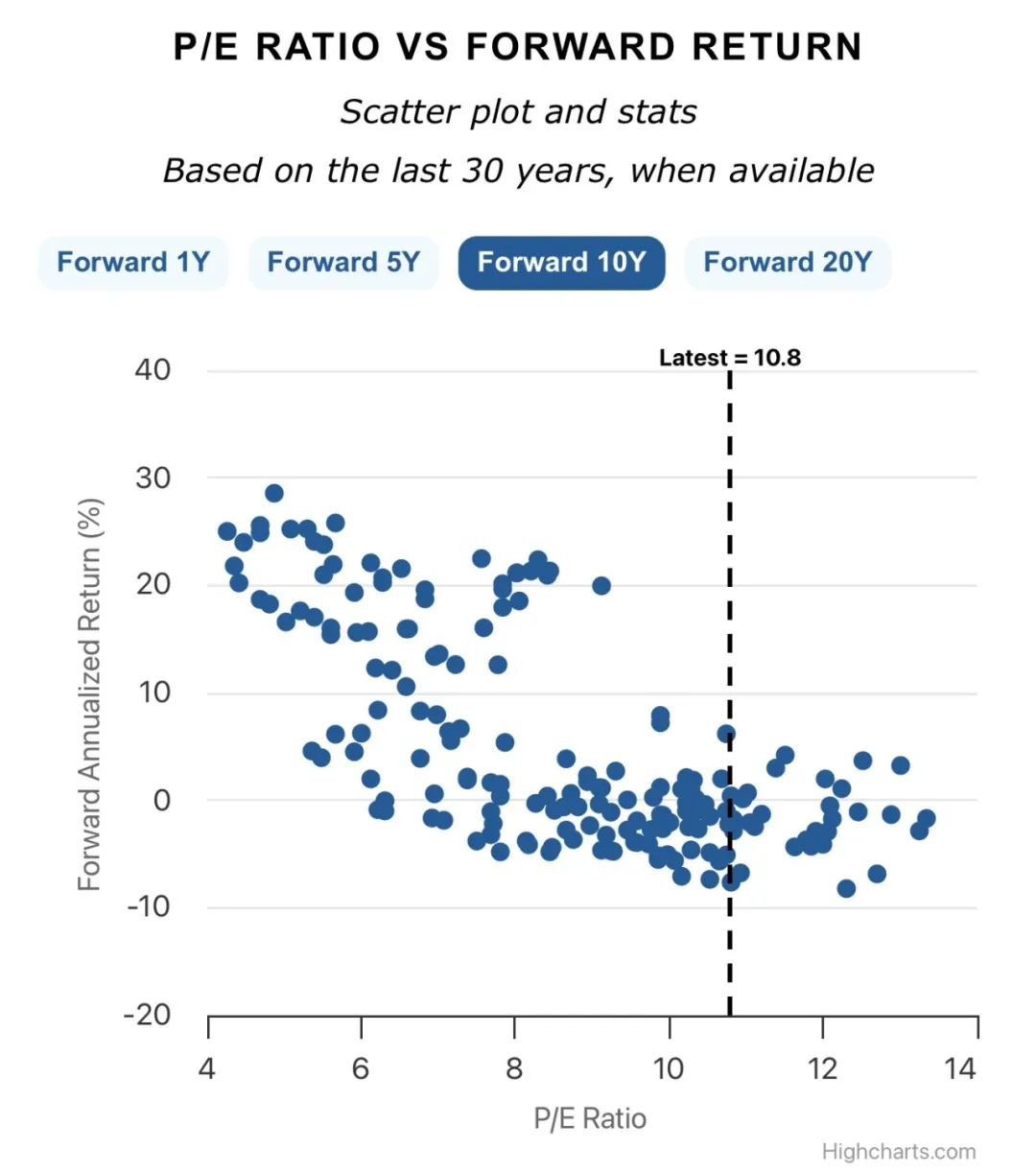

根据worldperatio网站的数据,以目前10.8PE的估值来做收益推演,未来十年的美元预期收益率只有-1.72%,五年只有1.58%....

三、看着便宜,政治、经济风险不可忽略

除了高利率和旧经济,压制巴西股市估值的另一层原因,还有政治的关系,

都知道国家资本主义本身是把双刃剑,弊端在于一个行业的估值体系,很可能会被一纸文件一夜推翻,

相信丐帮的弟兄应该都印象深刻,前两年中概股可是被反垄断股价打的体无完肤,

为什么俄罗斯RTS、上证50、沙特的市盈率都不高?懂的都懂,

当年巴菲特旗下的伯克希尔便投资了巴西金融科技新秀StoneCo。

结果遇到疫情坏账激增,然后巴西央行还亲自下场搞PIX支付系统“抢生意”,加上监管反复横跳,股价直接从高点脚踝斩(-90%)。

强如伯克希尔,在不熟悉的制度环境下,也得交巨额学费,

更别说巴西的经济主要是资源,淡水河谷这种靠采铁矿石,是被政府高度捆绑的产业链,一旦资本市场不再完全市场经济,估值就要打折,

其次巴西经济和中国高度捆绑,关系密切,中国是巴西商品最大的买家,比如大豆、铁矿石、石油、肉类等等,

巴西对中国出口额远高于美国,再加上今年川普还计划对巴西征收50%高额关税,

因此,巴西和A股指数关联性会强于美股,如果担心中国经济熄火,那么投资巴西也是需要十分谨慎的,

如果认为中国需求会走强,那么巴西是可以考虑的,总之,一定要考虑到A股和巴西风险的共通性,

END

总结一下,投资巴西,涉及到三重博弈,即“利率周期+大宗周期+政策风险”。

太高的利率会压制巴西股市的估值,

而铁矿石、石油价格走势也会影响巴西股指的表现,

淡水河谷、巴西石油、巴西银行这些巨头被政府捆绑严重,经常会遭到政府调控价格,出现“强制降价“,被动更换管理层等政治问题,

配置上,我的建议也非常简单粗暴:

1、不要当做核心资产:它不具备美股那种穿越周期的科技成长性,也不具备德、日、法在全球高端产业链上分工的地位。

2、周期工具属性:如果看好中国基建复苏,笃定铁矿石、原油的牛市延续,那配置总仓位5%左右的巴西ETF,作为“卫星仓位”博弈是可以的。

3、利用好溢价:A股的跨境ETF经常出现高溢价,巴西ETF和沙特ETF本质类似,如果流动性如果不佳,叠加铁矿石暴涨,可能会被游资炒出高溢价,

如果你不看溢价,而是看着“涨得好”冲进去,有可能不小心就给游资接盘了,但如果你利用好溢价,也完全可能从中牟利。

一句话收尾,在这个比烂的世界里,巴西或许不是最烂,但绝对不是那个能带领大家财富跃迁的躺平资产。

懂逻辑,知进退,别让“异国兄弟”收割了咱们的本金就行。