渤海轮渡的高分红还能持续多久

渤海轮渡,是一家在渤海海域从事客货运输的企业。在国家鼓励上市公司分红的号召下,该公司2023年开始持续高分红,成为A股市场的一匹黑马。

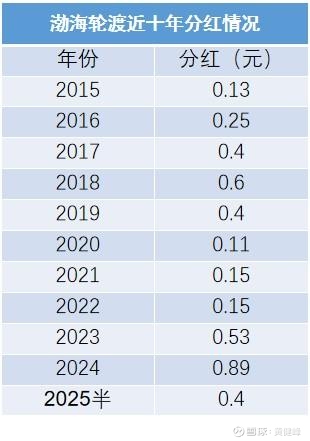

下表记录了公司近十年的每股分红情况:

有朋友问,渤海轮渡的高分红能否持续?让我们从市场地位,公司治理,业务发展,财务状况等方面做一个粗略的分析。

1.市场地位

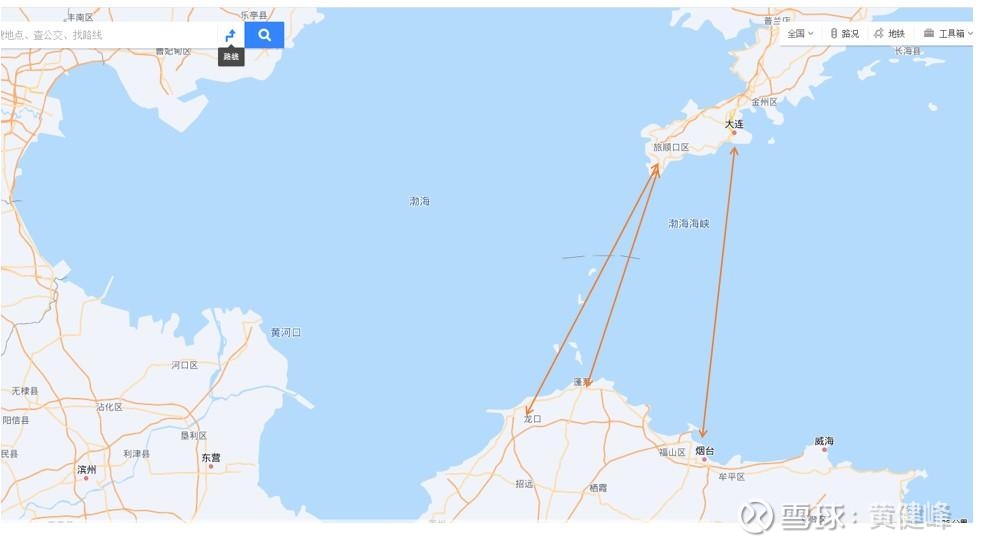

渤海轮渡主要营运在辽宁的大连,旅顺至山东的烟台,蓬莱,威海,龙口等地之间的航线。公司2025年中报显示,公司目前拥有11艘客运船,2艘货运船。2025年国庆节期间,公司抖音官方账号显示,公司在国庆节期间投入了15艘船应对假期客流高峰。

按照公司2025年中报提供的资料,公司客货滚船总吨位33.5万吨,总车道线2.45万米(它的意思是可停放车辆总长2.45万米,折算成轿车可以停放大约5000辆),总客位2万个。

交通运输部于2009 签发了《交通运输部专题会议纪要》,明确规定渤海湾地区不再增加新的运输企业,也不再增加新的运力。广东和海南的海峡客运业务也执行同样的政策。这就保证了渤海轮渡企业的业务收入基本盘。

在烟台大连区域经营客货滚轮业务的公司有四家,分别是“渤海轮渡”、“中海客轮”、“大连航运”和“中铁轮渡”。渤海轮渡在整个渤海湾客滚市场中,发行人车运量市场份额为50%左右,客运量市场份额为 40%左右

综上所述,渤海轮渡在渤海湾客运市场处于垄断地位。

2.公司治理

公司层的能力基本合格,在2014年发海外邮轮业务的时候过于冒进,既没有评估自身的能力。也没有考察市场和客户。不仅自己运营经验不足,委托的运营方同样经验不足。邮轮于2020年停航。由此可知,以公司的管理能力,驾驭航运客滚运输还可以,开展海外邮轮业务却并不合适。

近几年公司为了顺应形势发展,专门将两条运输车改装成了运输新能源车船“绿安通”和“绿安达”,据抖音博主介绍,每条船可以运送130辆新能源车。公司一开始给新能源车的运费定价600元,不久后改成800元。

3.业务发展

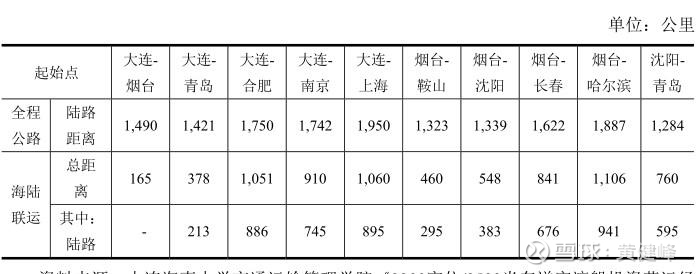

渤海轮渡承载的是山东到东北地区的海上通路,从山东半岛到东北走海路可以大大节约成本。公司在招股书中列示了从山东半岛到东北地区走不同路径的里程数。从表中可以看出,采用轮渡方式可以大大节约时间和路程。

公司的业务量和两地的经济发展息息相关。下面是公司历年的业务情况和山东辽宁两地的GDP变化对比,从对比可以看出,公司业务变动情况和两地GDP增长情况大致相同。

综上所述,公司未来的业务量很可能长期保持稳定,一般不会大起大落。

从历年的半年报和年报上可以看出,公司在7-8月的暑期是运力最高的时候,而公司的年末业务量比年中大概多30%左右。据此预计2025年业务总收入16.56亿,客运量250.25万人次,车运量73.18万辆。和2018年业绩接近。

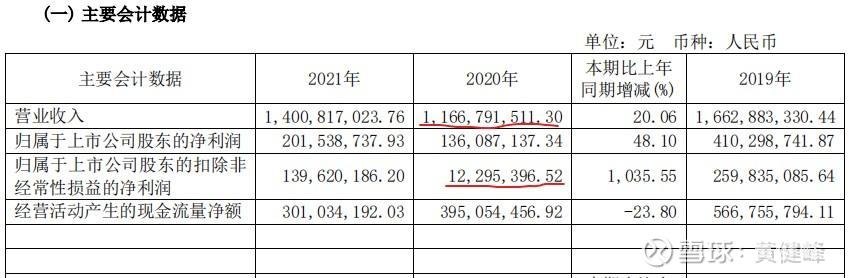

按照生意模式来看。公司属于平台型经济,一艘船出海的成本基本固定,载员数量超过成本线以后,多出来的收入可以更多的转化为利润。公司的成本线是多少,我们看看2021和2020年经营数据对比

2020年,公司的业务收入是11.6亿,而利润仅有0.12亿。所以2020年的情况基本就是公司的盈亏平衡线。而2021年公司的业务收入比2020年多了2.4亿,利润增加了1.27亿。多出来的收入有一半转化成利润。

4.财务状况

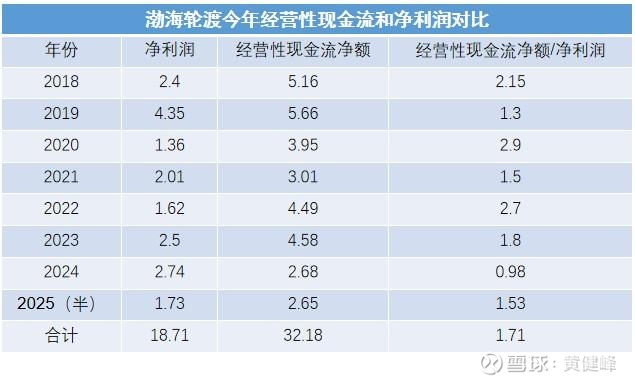

财报中的净利润是会计概念,是否赚钱要看企业的“现金流”。公司的业务模式是先收钱,后提供服务,俗称“上打租”,因为有稳定的现金来源,我们会发现经营性现金流净额总是大于净利润。

另外,财报的成本项目中有13%的折旧,实际并没有现金流出,反而增加了公司的自由现金流。

从上面可以看出,公司的经营性现金流一直高于净利润,最高是2.7倍,最低不到一倍,平均是1.7倍。

公司在2025年的中标给出的经营性现金流净额是2.65亿,从历年财报上看,年末现金流比年中现金流大概多了1.5-3倍。2020和2021年是特殊时期,所以我们将这两年忽略。我们预估2025年年末现金流是年中的2倍,预计全年经营性现金流约为5.3亿。

我们在第3节“业务发展”分析过,公司的业务量和2018年大致相近,所以预计2025年的5.3亿现金和2018年也基本相近。

5.分红预测

我们看看公司历年的资金调用情况,就大致可以推断出2025年可能的分红情况。

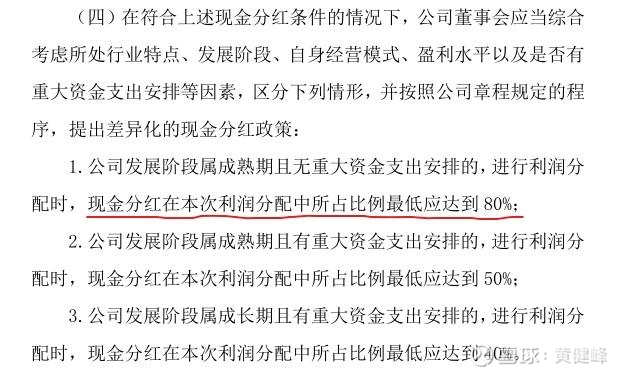

公司在2024年发布的“股东回报计划”中说,当公司没有重大开支的时候,会拿出超过80%的利润进行分红。从公司的船龄上看,公司的船龄基本在10年左右,还有20年以上的运行期,基本不用购建新船,所以一般不会有重大的资本开支。

从历年现金使用情况上看,公司每年年初保留的现金最少1.55亿,最多3.45亿。我们取中,假定2026年年初公司留存现金2.5亿

公司在2025年中报中显示现金余额是1.99亿,假定2025年净赚5.3亿,收回投资0.23亿,年底预留现金2.5亿,那么公司2025年分红可能是5.02亿。公司现有股份4.69亿股,折算每股分红1.07元。

6.未来业务预测

公司在2025年半年报上给出了半年的运载量,共运输车辆31.82万辆,108.75万人,我们可以计算出每天的运载量。

2025年的半年报上给出的公司最大的运载能力是5000辆和2万人。

我们可以通过计算得出公司大致每天平均的承载率

上面的仅仅是理论计算,得出公司的平均承载率30%左右,但是实际在暑运期间可能是满员状态。到了淡季可能的承载率比计算出来的还低,淡季的时候不会全都出海,有的船可能就暂时停航。

我们做这个计算的结论是如果未来客运量增长,公司暂时不需要添置新的船舶。

本文的得出的多项数据均为一个业余爱好者凭自己的感觉的预估数据,所以最终推算结果和实际情况可能差别较大。

说明:本文仅作为学术讨论,不能作为投资建议。本人持有渤海轮渡,本人未来可能不会在买入或卖出之前进行相关提示。