本轮牛市的真实目的

我认为本轮牛市,与14-15年、19-21年是不同的,这两次牛市都是为了融资、为了科技创新。

这次更像是06-07年,解决国有股流通问题的牛市,催生了四大行与中石油的上市,当然其本质也是融资。

而本轮牛市的起点就说了,打造投融资平衡的市场,我们的经济也已经不需要那么多融资、不需要那么多产能了,都要“反内卷”了。

我认为本轮牛市的真实目的,就是投资收益,以充实养老金。

中国股市在90年代的时候是非全流通的,特别是国有股是不能在市场出售的,当时设计的担心是国有企业在资本市场被私有化。

但90年代末国企陷入困局之后,养老金的支付面临巨大挑战,2001年6月6日,国务院印发了《减持国有股筹集社会保障资金管理暂行办法》,想通过出售国有股的方式,筹集养老金。

这一政策瞬间打破了股票市场供给和需求的平衡,股市应声大跌,从2001年的2200点,跌到2005年的最低998点。 这一政策也最终被叫停,直到股权分置改革,国有股完成了全流通。

股权财政失败后,土地财政接棒,顶住了养老金问题。 同时80后逐步步入职场,他们缴纳的社保可以完全覆盖当年需要支付的养老金。 直到2013年。

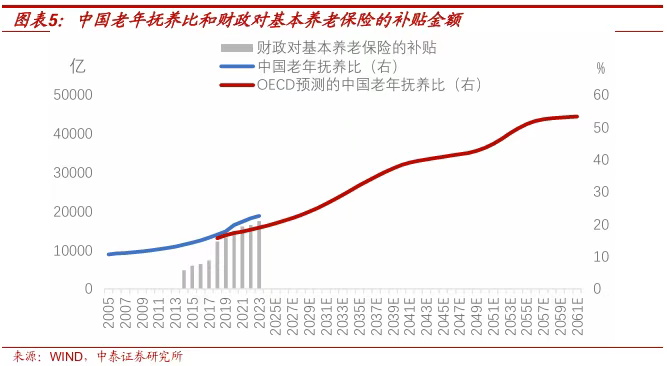

2014年开始,财政每年都需要补贴社保基金,且补贴金额逐年升高,到2024年中央财政补贴养老保险的金额超过2万亿元。

2014年到2023年,中国老年人口(65岁及以上)抚养比从13.7%提高到22.6%,根据OECD偏保守的预测,2040年之前中国的老年人口抚养比将持续较快上升,2060年将达到53.1%,这意味着基本养老保险的缺口可能将长期且较快地扩大。

单靠财政收入补贴,是不够的,无论如何都是不够的。 所以在去年“924行情”之前,还有一个非常重要的政策落地:延迟退休,是在2024年的9月13日由全国人大审议通过的。

我认为这两件事,是连着的。

今年还有个新政策,从9月1日起,最高人民法院发布的《关于审理劳动争议案件适用法律问题的解释(二)》正式施行,明确“任何不缴社保的约定均无效”,用人单位需承担补缴及经济补偿责任。

所有的这些信息都指向着我们社保的缺口,都在想尽办法,怎么能够在可预见的未来,让我们的养老金可持续。

股市也是如此。

股市承担着增加财政收入的重任,也同时承担着充实养老金的重任: 这一方面体现在社保基金通过投资股市增值;另一方面商业保险,也就是经常讲的“第三支柱”,也要担负起更大责任。

可就在此时,中国的商业保险公司因为国债以及其他各类债权类投资收益率的持续下降,偿付能力出现了一定的危险。 以一家国资控股的上市保险公司为例,其净资产在两年内从1200亿下降到了800亿,必须要尽快降低保险公司的负债端成本,同时提升资产收益率。

所以今年保险卖的很好,就是“抢停售”,保险预定利率从3%降到2.5%,到三季度要降到2%。之前高收益的保单都要停售,这就是降低保险公司的负债端成本。

而另一方面资产收益率的提升,只能靠股市了,再也没有其他高收益资产了。担心亏钱?那就改会计准则(OCI账户),一定要让险资赚到钱,充分保障保险公司的偿付能力,充分保障投保者的养老金,充分保障未来养老人群的生活,也就充分保障了我们社会的稳定。 这就是本轮牛市的牛鼻子。

有人说散户好赌,怎么可能在股市赚钱,股市不可能成为普惠金融。

其实很简单,让保险公司赚到钱就够了,让保险公司通过一张张保单来实现金融的普惠性。