中国建筑:地产界的顶级投行

观点一:央企不可能破产

“内债不是债,只要人还在”——这是公理,无法证明也不允许证明。

观点二:过去五年建筑行业出现了猛烈的产能出清

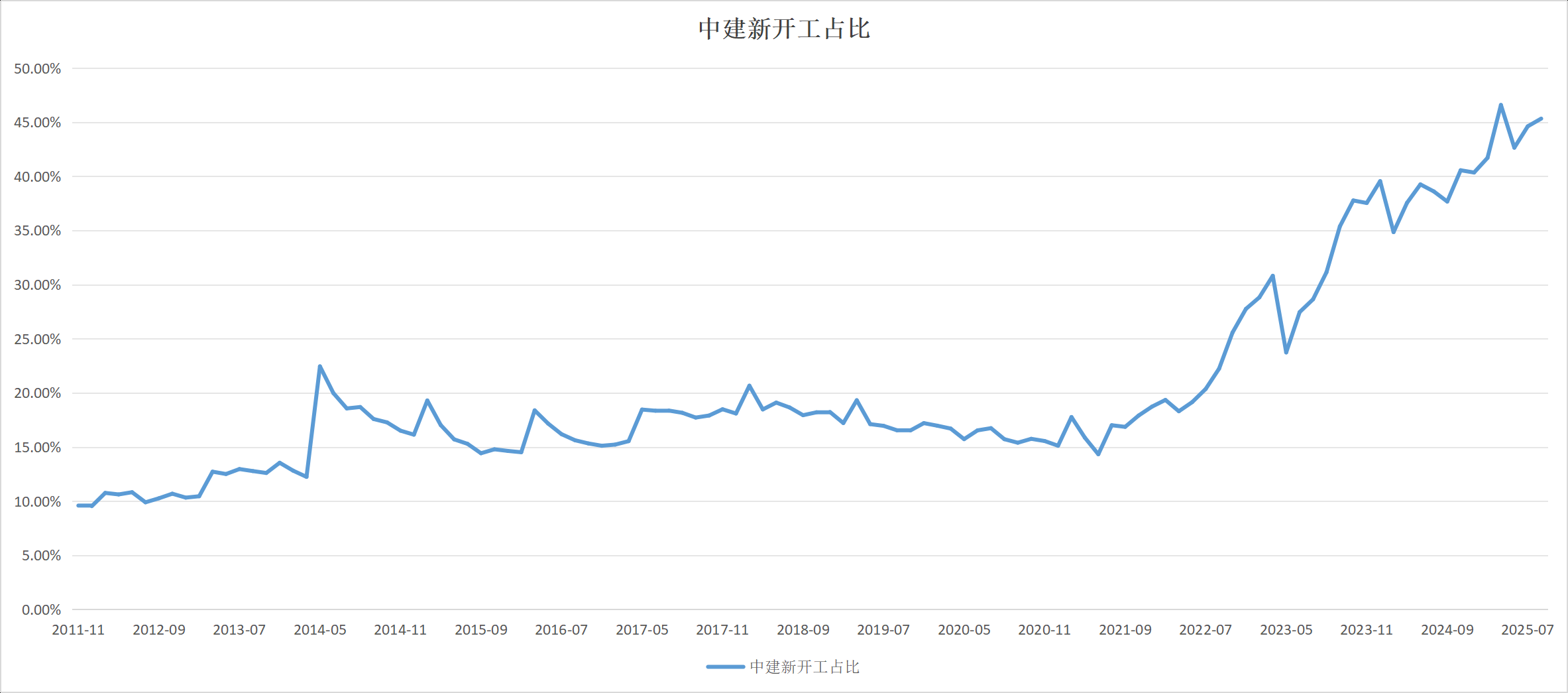

(1)中国建筑新开工面积与统计局口径新开工面积的比例,从0.15提升至0.45

中国建筑每个月会公布月度经营数据,其统计口径应当与统计局并不完全相同。但即便是从比例关系上,我们可以得出:

14年之前中建占比0.1,14年开始受益于棚改提升至0.2,19年20年民营地产最火的时候跌破过0.15,2022年开始,持续提升至0.45。

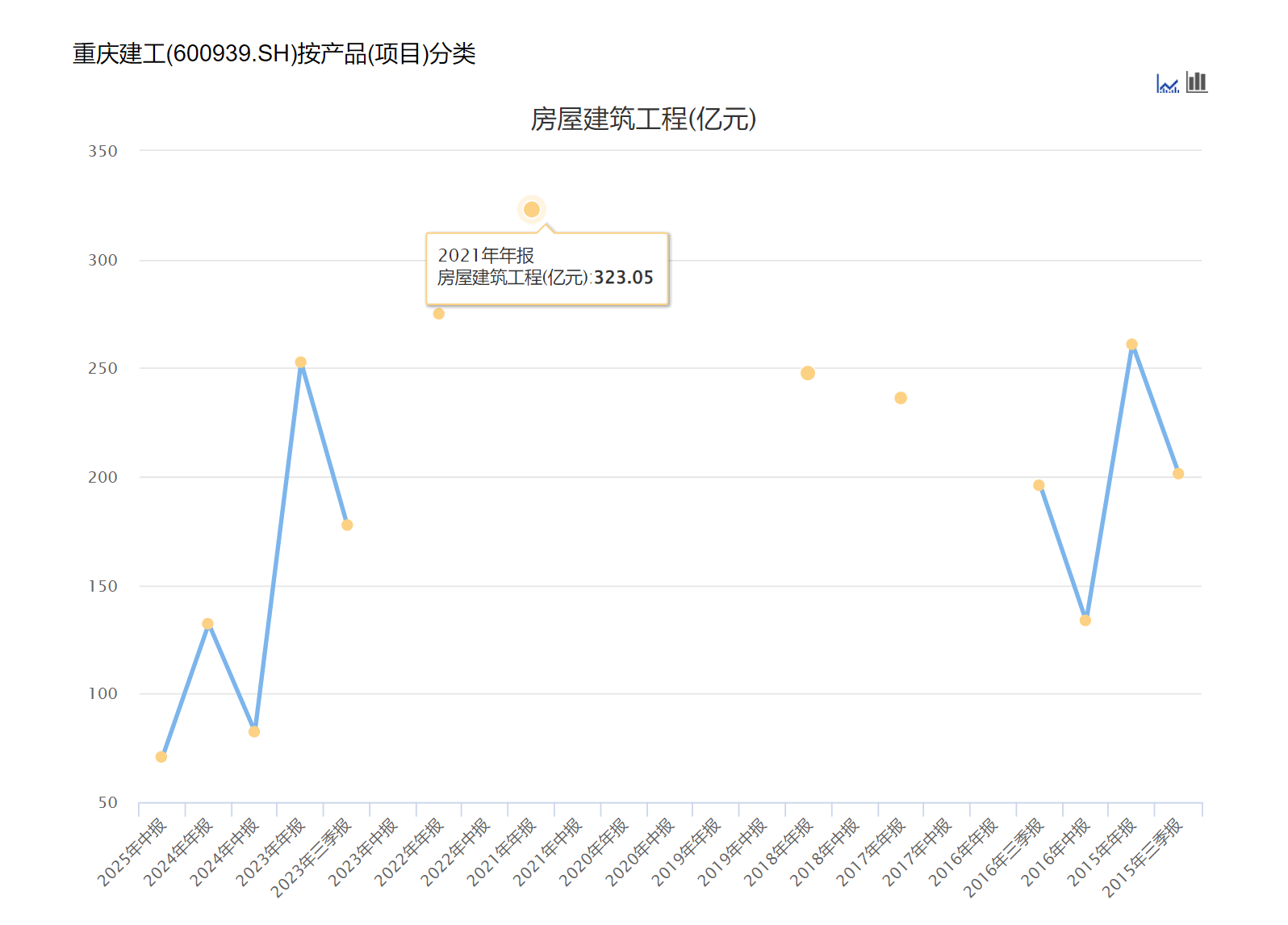

(2)南通三建破产,中南建设退市,地方国企如重庆建工,房屋建筑工程收入从21年的300多亿降至24年的130亿

观点三:出清的产能极难恢复。

1、资质;2、团队;3、资金

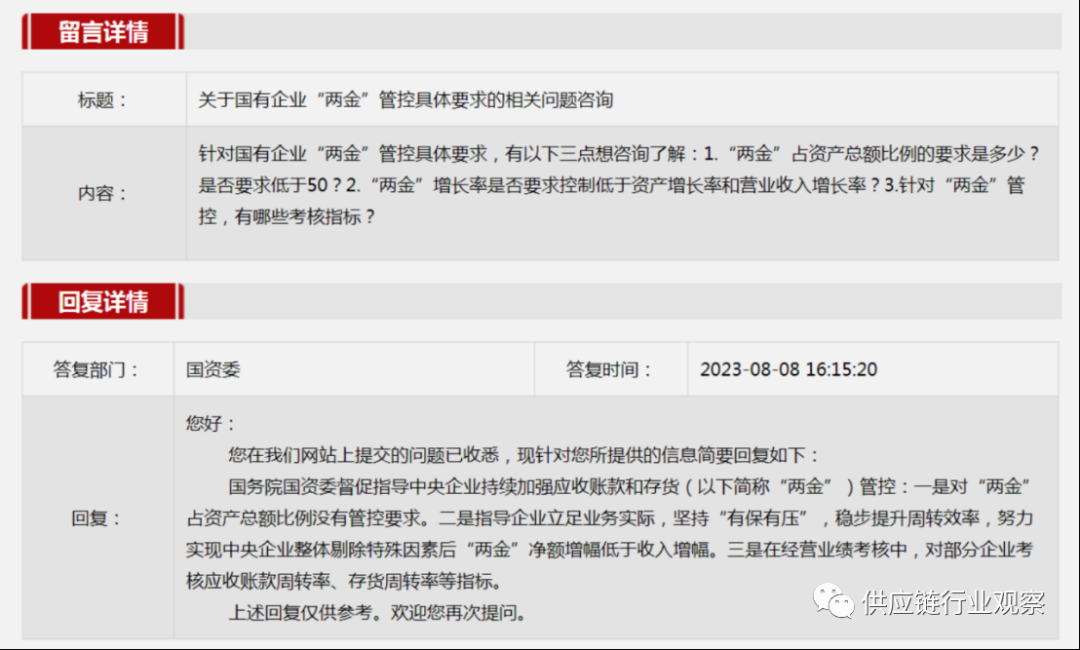

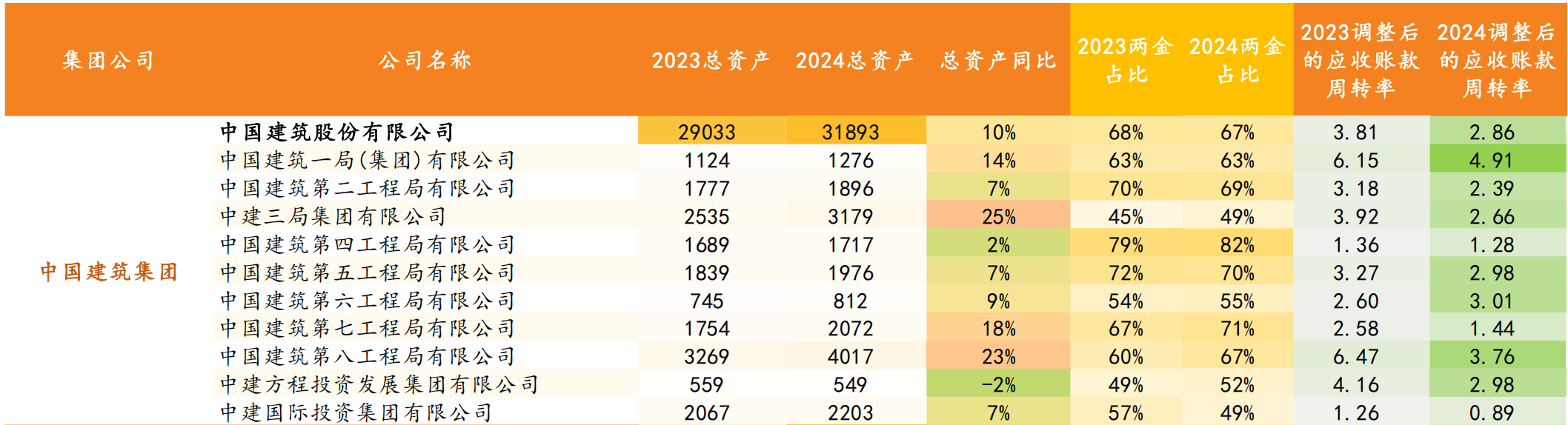

“两金”指应收款和存货,也就是工程垫资。央企垫资不设限。

观点四:新开工至少处于底部区域。

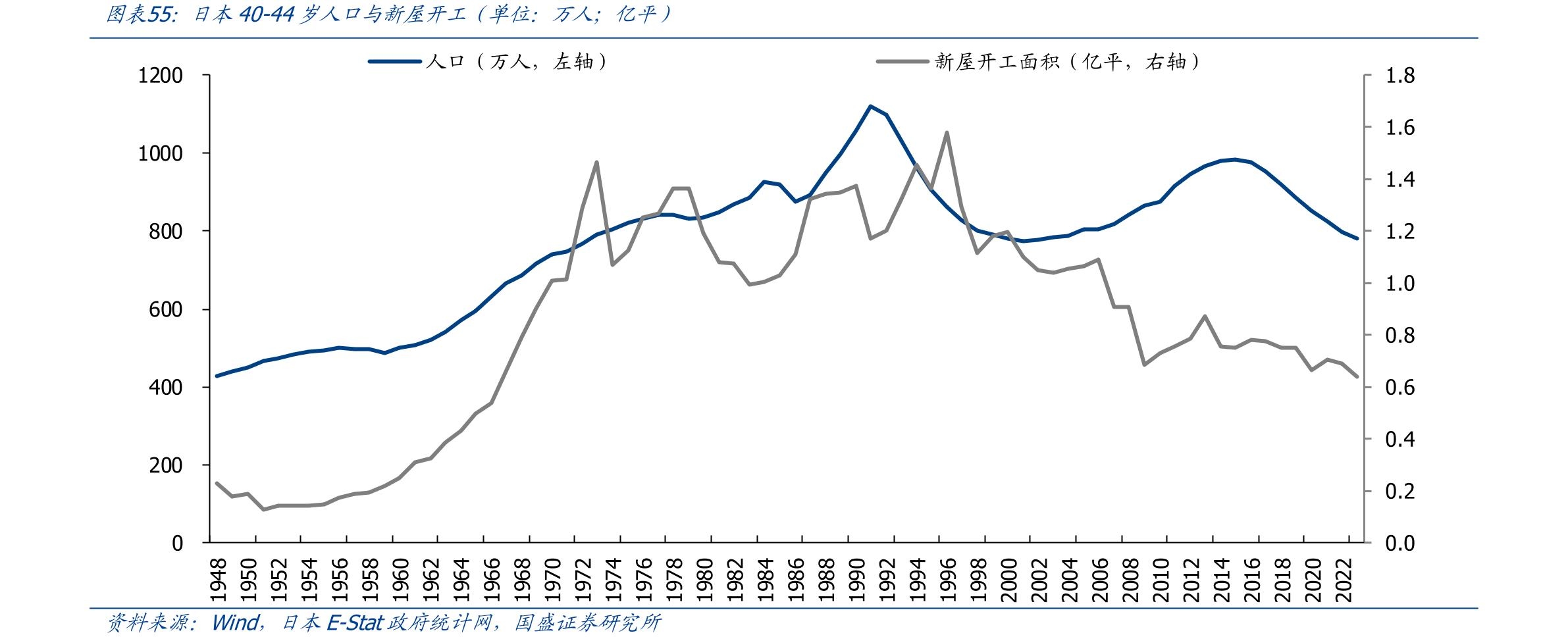

1-8月全国新开工3.9亿平米,预计全年6亿平米。日本1亿人口,老龄化如此严重,城镇化基本完成,每年仍有6000万平米新开工。

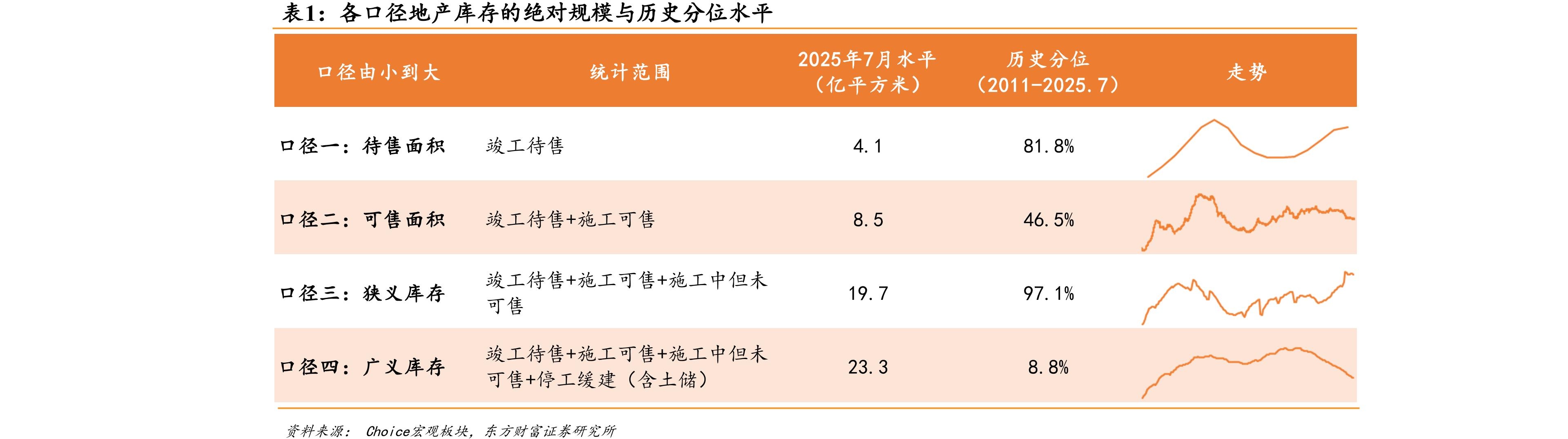

国内地产,狭义库存处于历史高位,广义库存处于历史低位,反差强烈。

如果狭义库存出清过快,甚至可能导致广义库存不足而涨价。并不乐见涨价。

观点五:建筑行业是地产界的投资银行

资本市场的投资银行,是对企业进行尽职调查、股份制改造,并保荐、承销。

建筑行业对于土地的工作是一样的。

对于地产来说,地产商更像是一级市场投资人,其投资后请投行也就是建筑公司包装,拆成小份卖给二级市场“股民”,也就是购房者。

建筑公司本身,也就是投资银行,承担的资产价格波动是非常小的。

建筑公司目前面临的问题,和之前新三板做市商面临的问题是一样的,把公司包装上市,还作为做市商垫资买入公司股权,结果上了新三板没有流动性,不仅包装上市的钱要不到,手里的存货也大打折价。

这个问题,其实都不需要房价的上涨,只需要地产市场有流动性。

一旦地产市场有了流动性,能够实现循环,从建筑公司角度其风险并不是很大。这是本质区别于地产公司的。

就像银行给了地产70%的按揭,建筑公司给了地产70%的“两金”,都有30%的安全垫。

跑得了和尚,跑不了庙。

最近有传闻,将向地方政府提供国有银行贷款,支付拖欠企业款项,数额较大。

如果成真,最先偿还的应该就是建工类企业。还了建筑公司,建筑公司就能还给钢铁公司、水泥公司,链条企业就能发工资,发了工资就可以再买房子。

循环就通畅了。

观点六:建筑行业,央企碾压其他企业;房屋建筑,中建碾压其他央企。

以上的差异在数量级级别。

$中国建筑(SH601668)$ 0.5倍PB,5倍PE,5%股息,破产价——万一破不了产呢?