三木sanmyang

· 湖北

【京东方精电2025年财报】现金>市值,安心持有

一、整体业绩:收入微增但盈利承压

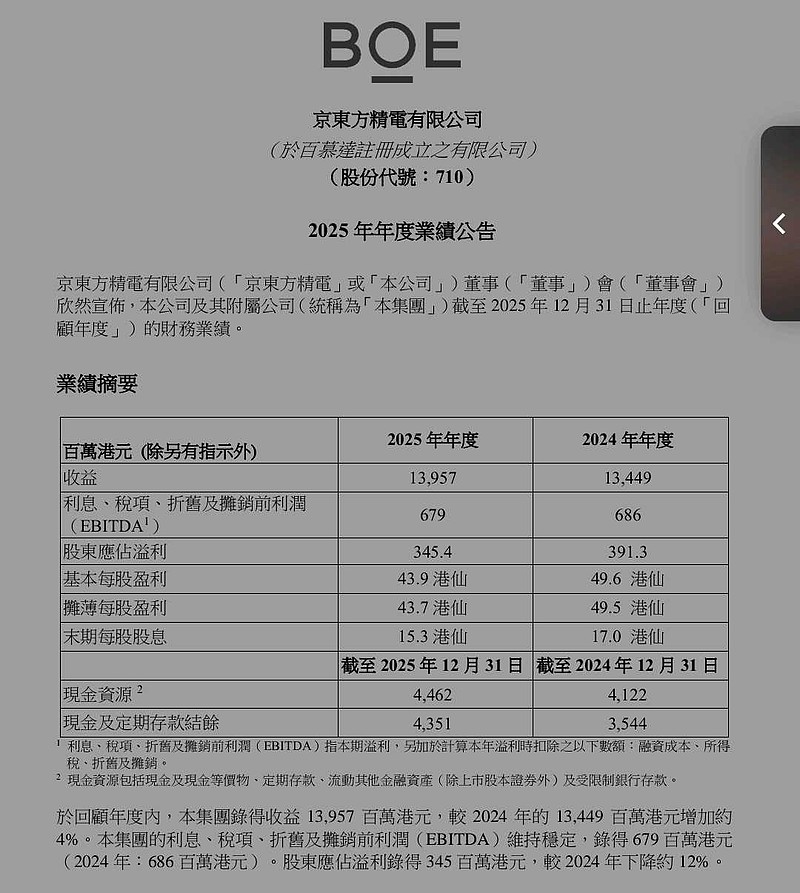

营收:139.57亿港元,同比增长4%

盈利:3.454亿港元,同比下降12%;EBITDA为6.79亿港元,与上年基本持平。

现金流与负债:现金资源达44.62亿港元,同比增长8%;银行贷款降至3.08亿港元,资产负债率降至6.3%,财务结构稳健。

股息:建议派发末期股息每股15.3港仙,全年派息比率稳定在35%。

二、业务结构:车载显示主导,工业显示快速成长

①汽车显示屏 130.25亿,占比93%,+2.9%

全球车载显示出货量及面积保持领先,8英寸及以上市场份额第一;LTPS产品出货量增长近70%。

②工业显示屏 9.32亿,占比7%,+18.1%

加速向全彩TFT显示过渡,拓展无人商店、公共交通、智能家居等新兴场景。

智能座舱解决方案:持续高速增长,在多家中外主流车厂获得新定点,并推出首款AI音频功放产品。

三、战略方向:双轮驱动与全球化

“三步走”策略:巩固车载显示领先优势 → 扩大汽车显示系统业务 → 加快向智能座舱解决方案转型。

京东方唯一车载显示模组及系统业务平台,承接集团“技术+品牌”双轮驱动战略。

四、风险

行业竞争:中国电动车市场在价格、功能、品质方面竞争加剧,挤压供应链盈利能力。

我继续持有的原因:

①以约38亿港元(目前市值)买入公司,可获得40亿以上净现金,同时“免费”获得其全部业务(车载显示全球第一、年收入近140亿港元)。

②中长期:若公司能证明其业务能产生稳定现金流(净利润率从当前2%+向4-5%修复),市值有望向“现金+业务价值”回归。参考券商预测,2027年利润有望达5.5亿港元,给予10倍PE,业务价值约55亿港元,加上净现金40亿,合理市值可看95亿港元以上。