测算下机荷高速扩建影响。根据2024年5月22日深高速公告,深高速投资192.3亿元将现有6车道改建为地面和地上各8车道的高架方案,2024年开始建设计划2029年完成,原有2027年到期此次续期25年至2052年止,建设期间不影响现有车道使用,据介绍主要是拼装式所以成本高。以年通行费16亿为基准,超过16亿20%的收费归深圳政府所有,低于20%的收费归深高速所有,有意思。

2024年机荷高速收费12.17亿元,2025年前11个月收费11.4亿元,如果12月与去年收费相同的话全年收费为12.48亿元。机荷高速联通深中通道和龙岗区荷坳立交,是一条什么样的高速?很好理解,东西走向,基本平行于深圳外环高速,可以看作外环高速的内环版,早晚高峰一般都是拥堵的,外环高速2025年收费显然会超过12亿,但这条高速毕竟在最外沿为了避堵走这条路没有意义,机荷高速就不同了,建成后通车能力大幅提高到16/6=266%,为了避堵自然会虹吸现有市政路的车流,收费16亿应该是没有问题的,作为深圳老居民个人觉得17、8亿应该可以达到,早晚高峰堵车太恐怖了,保险起见测算还是按16亿来做,深高速最新发行的80亿债利率1.9%,按借款利率2%简单计算,其中按20%自有资金(深高速每年高速折旧摊销20多亿元)其余借款考虑,建成后每年按时间折旧7.69亿元,利息约3亿元,按沿江高速的35万元/年.公里考虑到车道数翻倍按70万计算每年维修保养费用约0.3亿元(全长41.4公里),每年毛利可达16-7.69-3-0.3=5.01亿元,还行,如果多收1、2亿多的就全是毛利了。100%权益。

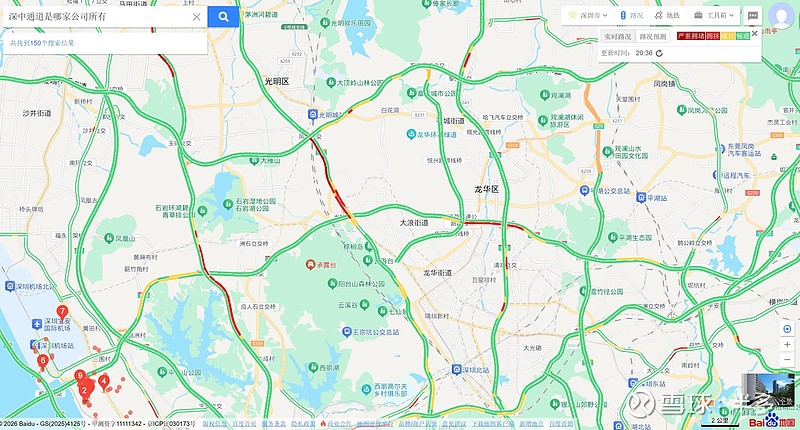

看了下现在晚上8:40,最上一条横向路为外环高速,下面横向连接深中通道的路就是机荷高速了。

另一大动作广深高速改扩建,根据深高速旗下湾区发展20231030公告,全线118.2公里由现有双向6车道扩建为双向8-12车道,扩建方式与机荷高速类似采用高架方式不影响现有通行,预算超400亿元。2024年12月1日至2025年11月30日广深高速通行收费28.17亿元。建成后通行能力提升到167%,通行费按提升20%到33.8亿元考虑,同样简单计算下,折旧每年400/25=16亿,维保费用70*118.2=0.83亿元,利息400*0.8*0.02=6.4亿,毛利10.57亿元。深高速持有湾区发展71%股权,湾区发展持有广深高速45%股权,穿透持有约32%。马马虎虎吧

另一大动作广深高速改扩建,根据深高速旗下湾区发展20231030公告,全线118.2公里由现有双向6车道扩建为双向8-12车道,扩建方式与机荷高速类似采用高架方式不影响现有通行,预算超400亿元。2024年12月1日至2025年11月30日广深高速通行收费28.17亿元。建成后通行能力提升到167%,通行费按提升20%到33.8亿元考虑,同样简单计算下,折旧每年400/25=16亿,维保费用70*118.2=0.83亿元,利息400*0.8*0.02=6.4亿,毛利10.57亿元。深高速持有湾区发展71%股权,湾区发展持有广深高速45%股权,穿透持有约32%。马马虎虎吧

惊喜也许在建材成本近年下降明显,这两个大扩建方案均是在2023年成形,公路的建设费用60%由建材费用构成。广东省425标号水泥2023年均价388.64元/吨,2025年296.58元/吨,下降23.6%;2023年广东省建筑螺纹钢均价4104元/吨,2025年均价为3340元/吨,下降18.6%。叠加近两年的利率下行,之前我不看好的这两个项目应该要超过我预期了。