20250820国瓷材料仍处于底部特征,“双击”可期

一、上半年业绩亮眼,业务板块多点开花

国瓷材料2025年上半年度实现营业收入21.54亿元,同比增长10.29%,归母净利润3.3亿元,同比增长0.38%,扣非后净利润3.2亿元,同比增长4.1%,经营活动产生的现金净流量3.33亿元,同比增长116.11%,并进行半年度中期分红,每10股分0.5元。

各板块收入有喜有忧,新兴业务增长强劲: 电子材料板块收入3.44亿元,同比增长23.65%,主要得益于CC浆料及电子用氧化锆增长,MLCC散料总收入略有下滑;催化材料板块收入4.56亿元,同比增长12.34%,蜂窝陶瓷和石膏均有增长;生物医疗板块基本持平;新能源板块收入同比增长26.36%,得益于氧化铝涂覆材料大幅增长;精益陶瓷板块收入2.13亿元,同比增长39.8%,陶瓷球和再创基板实现快速增长;其他材料板块中与康力泰的陶瓷墨水同比下滑不到5个点。

MCC扩产布局新需求,未来增收潜力大: MCC今年启动扩产,涉及车规级分析和建立AI新需求,总扩产规模5000吨,其中绝大部分是机器人开仓费的基础分,2000吨是配方粉,下游需求较多,车规产品认证小批量已出货,目前产能不足,原工艺技术不能满足新产品需求,总投资近2亿元分两期进行,一期预计今年年底完成,明年上半年释放产能,二期明年下半年完成,明年年底释放产能,全部达产预计新增收入超5亿元。

二、新产品研发成果丰硕,对外投资开启新篇

球硅产品布局高端市场,年底有望批量交付: 重点布局覆铜板填充领域,用独特制备粉体工艺制备出高层、低成本、低损耗产品,可用于高端高速封板,还针对新一代高速覆铜板开发出极低损耗、低介电常数的中空产品,配合主流客户已验证通过,预计今年年底可大批量交付。

氧化锆及氧化钛分散液,填补国内市场空白: 主要用于显示领域,包括手机、电脑、车载显示的增量膜,以及AR眼镜高折射分散液,是光波导器件核心材料,国内唯一能提供合格产品的供应商,主流AR眼镜多采用该产品,目前正在扩产,预计今年年底完成。

合资成立固态电池公司,自制材料掌控主动: 与王岩博士成立固态电池电解质合资公司,占比80%股份,合作方占20%,均以货币出资,产品已送客户验证,准备自制硫化物电解质所需原材料,从小批量开始逐步产业化生产。

数码釉与纺织墨水量产,业绩贡献值得期待: 波斯康利泰的数码釉已批量化生产,预计下半年到明年贡献业绩;纺织墨水上半年完成千万规模收入,预计全年完成2000 - 3000万收入,标志着该工艺产品定型并推向市场。

三、业务发展现状清晰,策略调整成效初显

光模块陶瓷基板待发力,二期工厂带来转机: 子公司在创负责,目前主要精力在LED陶瓷管壳等方向,光模块用陶瓷基板此前未重点发展。在创二期工厂预计三季度建成,之后将增加在光模块用陶瓷基板的研发和投入,其现有产品技术和工艺与光模块用陶瓷基板有相同之处,未来有望取得一定进展。

MLCC以价换量拓市场,全年增长预期乐观: MLCC今年收入略有下滑主要因产品价格调整,量仍有几个点增长,公司为换取车规和AI级市场份额对老产品调价,目前效果明显,客户订单指引较高。全年预计能保持个位数增长,下半年行业情况将好于上半年,稀土管制一定程度上利好MLCC配方粉出口,客单价和毛利率可能提升。

催化材料业务进展佳,客户拓展持续推进: 上半年催化材料增长12%多,蜂窝上半年销量900多万升,同比增长10多个点,商用车国内大客户新项目规划占比超一半且持续提升,乘用车已进入国内主流客户并陆续放量,海外大客户如康明斯稳步上量,预计今年有1000万级以上收入,新大客户卡特比勒正在验证;石膏上半年增长约10%,受稀土管制出口受影响,目前已解除,下半年增长预计好于上半年。

电子烟布局紧跟市场,国际合作前景可期: 公司看中电子烟市场空间,配合国际大客户做相关产品验证。电子烟分电子雾化烟、加热不燃烧、口含烟三类,前两类核心是陶瓷加热件,公司配合国际巨头进行验证,预计一年内有积极进展,客户评价较好。

四、业务增长预期向好,未来发展值得期待

各板块增长潜力大,明年业绩有望提升: MLCC明年增速预计比今年快;蜂窝陶瓷明年有望较快增长,虽认证周期长,但国内多项目仅公司配合,且参与国七标准制定;口腔业务明年随着新产品推出和潜在收并购落地将有较大增长;新能源板块氧化铝勃姆石出货量增长快但盈利能力一般,未来新产品固态电池电解质有望在客户端验证取得更好结果;精密陶瓷板块陶瓷球明年有望较好增长,再创明年表现预计较好,新产能上线后激光热沉等产品竞争优势明显,成本比同行低30%;陶瓷墨水主业相对稳定,海外市场增长,土耳其工厂三季度投产,未来盈利可能更好。

全年利润同比或增,短期环比提升有挑战: 今年三季度环比提升有难度,因部分产品处于淡季,但同比预计能提升,明年整体机会较多,但目前难以给出收入和利润具体指引。

五、新产品问题答疑解惑,业务前景逐渐明朗

低轨卫星业务下半年可期,政策支持助力发展: 上半年低轨卫星收入占比不高,约2000万左右,下半年有大客户订单中标,表现预计好于上半年,但具体情况取决于客户发射节奏。虽年初预期发射数量未达,但国家政策和专项资金支持,今年发射情况好于去年,公司有望受益。

硅粉业务放量元年开启,多系列产品前景广阔: 硅粉今年开始放量,有三个系列产品,分别针对传统覆铜板存量市场、下一代高频高速覆铜板、再下一代中空球硅材料,粒径可根据客户需求从几微米到几百纳米调整,技术国内领先,配合台系和大陆头部客户验证,未来有机会。

六、合作业务亮点纷呈,技术实力保驾护航

固态电池合作前景可期,放量节奏看下游: 合资成立的固态电池材料公司重点做硫化物固态电解质,全球固态电池处于早期阶段,预计2027年左右有少量汽车上路,2030年左右大批量应用,公司已给业内头部客户送样,放量节奏取决于下游产业链情况。

TTP材料业务起步,市场反馈决定扩产: 今年开始建产线,对应千万级收入,后续根据客户反馈决定是否扩产,同行业竞争对手有10亿级左右收入,公司对该产品有信心。

齿科业务并购待落地,中美合作进度受影响: 口腔并购持续关注但有不确定性,与美国牙医协会合作项目前期工作完成,因中美资金问题合作进度慢于预期,目前通过产品代理和高端活动建立关系,政策放松将正式运作。

球硅产品客户拓展顺利,产能规划万吨可期: 台系和大陆客户都在配合,大陆客户已实现销售,未来放量可能更快。未来产量若反馈好至少按万吨级别准备,产品有三个系列,与国内外主流客户联合开发项目,已形成批量收入,机会较大。

球硅产品成本优势明显,量产有望再降成本: 目前成本比竞争对手低20 - 30%,量产有望进一步降低成本。

固态电池合作技术大咖加盟,研发实力强劲: 合作的王瑛博士是MIT博士,长期在海外大公司专注固态电池材料研发,在国际头部期刊发表较多论文,是技术大咖。

Q&A

Q1: 介绍一下国瓷在光模块用陶瓷基板和固态氧化物电池隔膜用氧化锆领域的布局?

A1: 光模块用陶瓷基板由子公司在创负责,在创主要业务为陶瓷基板。光模块用陶瓷基板主要起散热作用,涉及底座用陶瓷基板(激光器载体,需半导体级研磨抛光)和半导体制冷片TEC(降温并保持激光器稳定温度)两个配套产品。收购在创时已有相关项目储备,PC产品此前已实现量产并卖给日本大客户。因精力和厂房限制,近两年主要精力放在LED陶瓷管壳、激光射程等方向。今年在创将实施股权激励调动积极性,二期工厂预计三季度建成,届时公司会增加光模块用陶瓷基板的研发和投入。固态氧化物电池隔膜用氧化锆属于氧化锆事业部,国瓷是国内最大氧化锆整体供应商,各种氧化锆产品方向都在配合客户测试,过去一直有发货,但行业处于早期,量不多,会持续关注,行业发展起来后有望有较大显示度。

Q2: 电子材料中MLCC收入略有下滑,是否是二季度受配方粉加稀土元素审批影响导致出口放缓,全年能否实现10%的增长?

A2: MLCC收入略有下滑与稀土审批关联度不大,Mic粉的稀土未列入管制且后续逐步放开。今年收入下滑主要因产品价格调整,量仍有几个点的增长。公司为换取大客户车规和AI级PC市场份额,对老产品调价,以价换量策略效果明显,客户给予较高订单指引。全年预计能保持个位数增长,下半年行业情况会好于上半年,虽新产能年底建成,但已有AI和车规产品陆续出货。此外,稀土管制一定程度上可能利好MLCC配方粉出口,海外一些买BT基础粉的客户,因买不到稀土会倾向于购买配方粉,客单价和毛利率可能提升。

Q3: 催化材料业务三四季度有无更明确的客户进展和订单放量预期,电子烟业务未来规划及客户对接情况如何?

A3: 催化材料业务方面,上半年蜂窝产品销量900多万升,同比增长10多个点,商用车国内大客户新项目规划占比超一半且持续提升,海外康明斯稳步上量,预计今年有1000万级以上收入,新大客户卡特比勒正在验证;乘用车国内主流车企基本都已进入,有项目上量或在验证中,从传统到新能源混动车型均有配合。石膏共同体上半年增长约10%,受稀土管制影响出口,目前已解除管制,下半年增长会更好。电子烟业务方面,公司看中其市场空间,积极配合国际大客户做产品验证。电子烟分电子雾化烟、加热不燃烧、口含烟三类,公司配合国际大客户对前两类产品进行验证,预计一年内有积极进展,客户评价较好,具体放量时间看客户节奏。

Q4: 展望今年下半年到明年,各业务板块的增长预期如何,合计整体的收入和利润增长预期怎样?

A4: 各业务板块增长预期如下:MLCC电子材料明年增速比今年快,车规和AI级MLCC将提量;蜂窝陶瓷明年增长较快,客户项目多,虽认证周期长,但国内多项目仅国瓷一家配合,且参与国七标准制定,若国七出台,项目角色和体量将不同;口腔业务明年新产品推出和潜在收并购落地后会有较大增长,今年高端氧化锆粉和除块将推向市场;新能源板块老产品氧化铝勃姆石量增长快,但盈利能力一般,希望通过其与头部客户绑定,获得固态电池材料机会;精密陶瓷板块中,陶瓷球明年增长较好,新能源汽车领域替代钢球趋势明显,且切入国际主流轴承厂供应链;再创明年表现良好,二期工厂9月完工,新产能上线后激光热沉、微波电容等新产品将带来增长;陶瓷墨水主业相对稳定,国内下滑但海外增长,土耳其工厂三季度投产,海外占比提升可能使盈利更好。整体而言,明年各板块机会多,但具体收入和利润指引目前还早。今年下半年环比提升有难度,因部分产品处于淡季,但同比会提升。

Q5: 今年上半年低轨卫星的收入情况如何,下半年与客户交流的整体展望怎样;硅粉产品粒径、下游应用情况及明年业绩展望如何?

A5: 今年上半年低轨卫星收入占比不高,约2000万左右,国家发射数量上半年较少,6月后增加。下半年预计有较好表现,已中标大客户低轨卫星订单,具体情况看客户发射节奏。虽年初预期较高,但目前情况比预期差,不过今年相比去年会有较好表现,国家政策和专项资金支持,发射数量增多国瓷将受益。硅粉粒径根据客户需求而定,公司有三个系列产品:一是针对传统存量市场,可做纯度更高、损耗更低、成本更低的产品,也能开发服务器用高频高速高端自控版,粒径从几微米到几百纳米都能做;二是针对下一代普通版开发的中空球规,技术已突破,配合主流客户验证,国内技术领先;三是针对现有成熟市场,用特定工艺做相关产品。客户涉及台系和大陆头部客户,因保密协议不便透露。整体来看,硅粉未来有机会。

Q6: 与王彦先生合资成立的固态电池材料公司主要产品有哪些,目前是否有确定客户,未来放量节奏如何;固态电池材料未来收入体量有无大致规划?

A6: 合资公司重点做硫化物的固态电解质,基本材料为锂、磷、硫、氯,并会根据基础配方做材料添加和改进。目前固态电池全球处于早期阶段,预计2027年左右有几千辆固态电池汽车上路,2030年左右大批量上路。公司密切配合业内头部客户送样,放量节奏主要看下游产业链情况。关于未来收入体量,目前难以估算,但做为主材收入利润应该较多。

Q7: TTP材料未来收入体量规划大概数量级的指引是多少?

A7: 今年TTP材料从实验室阶段开始建产线,但规模不大,对应收入预计为千万级。后续会根据客户反馈决定是否扩产,看到同行业竞争对手有10亿级左右的收入体量,对该产品有信心。

Q8: 齿科业务今年在并购方面以及和美国牙医协会推出高端品牌的进展如何?

A8: 齿科业务在并购方面长期关注国内外优质标的,但存在不确定性,持续关注有望落地。与美国牙医协会合作项目前期工作已完成,准备运作,但受中美关系影响,中国资金难以进入美国,合作进度慢于预期,目前通过产品代理和高端活动先建立关系,待政策放松后实操。

Q9: 球硅产品在客户端预计是台系客户先放量还是中资客户先放量,明年产线规划具体量是多少,与下游客户在cop封装技术联合研发或测试方面有无涉及?

A9: 球硅产品台系和大陆客户都在配合,大陆客户已开始实现销售,可能更快放量。未来产量内部未论证,但反馈不错的话至少按万吨级别准备。公司针对球硅产品有三个系列,分别针对传统存量市场、下一代服务器用材料和下一代普通版开发,都在配合国内外主流客户验证,有联合开发项目。公司凭借做陶瓷的经验和对产品底层逻辑的深刻理解,产品质量和性价比优势明显,已切入客户供应链,有客户形成批量收入,未来机会大。

Q10: 同等产品条件下,公司成本比竞争对手低多少,实现万吨级规模运行后成本是否还有进一步下降空间?

A10: 同等产品条件下,公司成本比竞争对手低20% - 30%,量产的话成本能够进一步降低。

Q11: 固态电池合作的王瑛博士的技术或科研背景如何?

A11: 王瑛博士以前一直在国外长期从事新材料,尤其是固态电池材料的研发。他是MIT的博士,曾在一些海外大公司长期专注于相关领域,还在国际头部期刊如nature子刊等核心期刊发表了较多论文,是该领域的技术大咖。

以上信息仅供参!感谢您的支持+关注!![]()

$国瓷材料(SZ300285)$ 根据公司反馈情况,今年三季度环比提升有难度,因部分产品处于淡季,但同比预计能提升,明年整体机会较多,但目前难以给出收入和利润具体指引。

公司是一家有成长潜力的新材料公司,目前已成长为陶瓷材料行业的平台型公司,已形成包括电子材料、催化材料、生物医疗材料、新能源材料、精密 陶瓷和数码打印及其他材料在内的六大业务板块,产品的市场容量和行业天花板逐渐打开,市场竞争力不断增强。

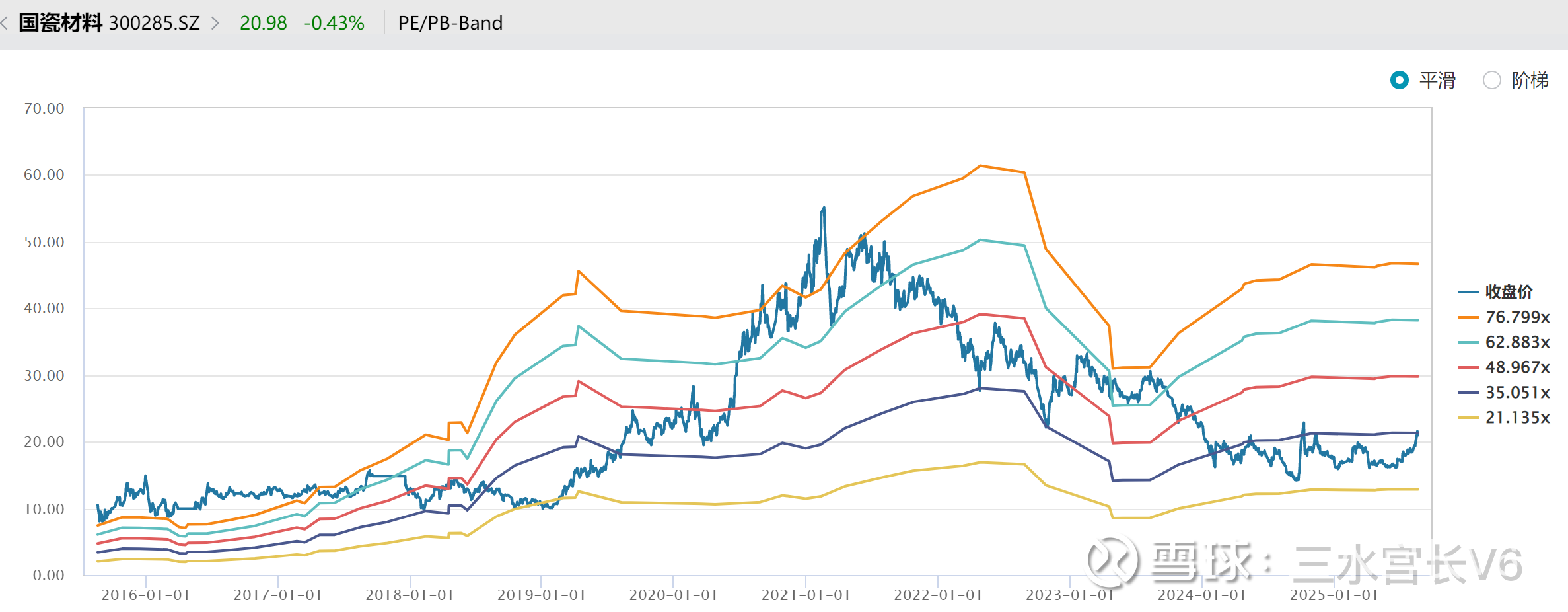

公司当前估值处于低位,中长期看,仍有可能从估值和业绩方面都有较强的增长及修复空间。值得长期关注!