20251014钢壳电池的趋势性机会

三水宫长V6

· 北京

以下从钢壳电池发展趋势、优劣势、市场格局、原材料需求及国内供应商全景等进行梳理:

一、钢壳电池的发展趋势

钢壳电池作为锂离子电池封装技术的重要革新,正经历多维度技术迭代与应用扩展,其发展趋势主要体现在技术演进、应用场景拓宽、制造工艺突破及政策驱动四个方面。

技术迭代路径清晰:钢壳电池已从第一代有法兰结构(类似易拉罐设计,空间利用率低)演进至第二代无法兰结构(取消凸起边缘,空间利用率提升15-20%),并加速向第三代异形结构(匹配AR眼镜、折叠屏手机等异形空间,空间利用率提升30%以上)过渡,预计2027-2028年实现量产;第四代固态电池方案则处于小试阶段,未来将融合高能量密度化学体系。

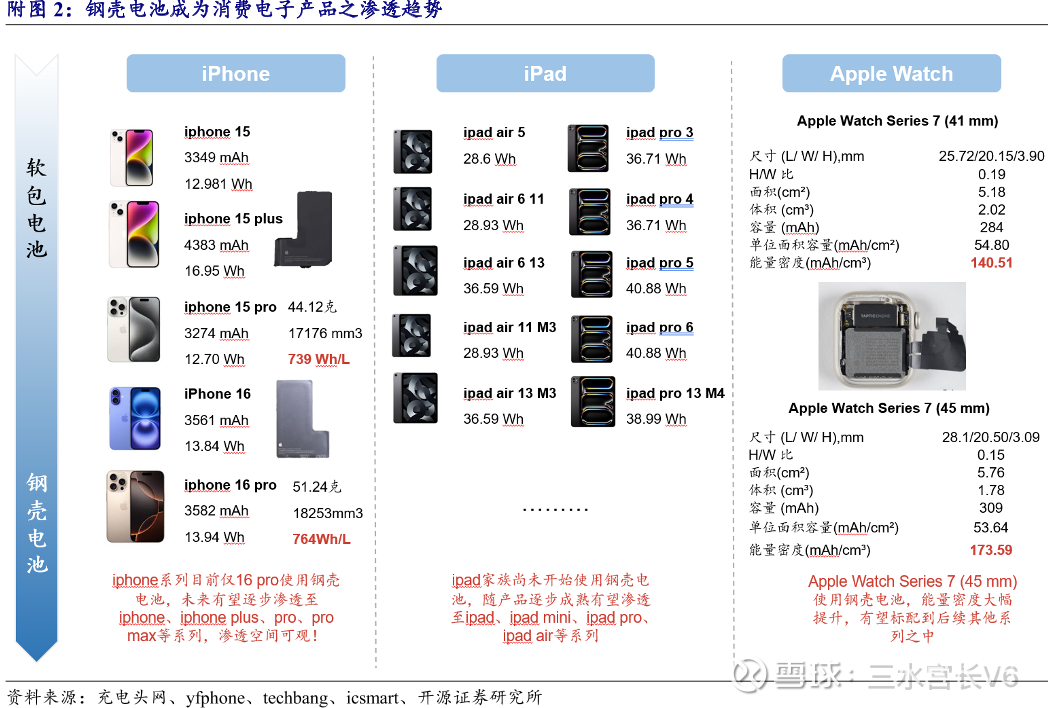

应用场景快速扩张:

消费电子领域:苹果iPhone 16 Pro首次搭载钢壳电池,iPhone 17系列预计全系采用;三星开发"SUS CAN"不锈钢壳体技术,计划2026年应用于旗舰手机;Met

点击查看全文